En esta experiencia de aprendizaje abordarás el descuento, una operación financiera muy recurrente en el ámbito de la economía. En ella aparece cierta cantidad de dinero a un tiempo fijo y, según el caso, un porcentaje de cobranza de excedente o de descuento.

Por lo regular, los bancos aplican algunos descuentos al adelantar pagos; asimismo, algunas empresas reducen un porcentaje al precio del producto o servicio en determinados momentos del año.

En esta experiencia de aprendizaje abordarás el descuento, una operación financiera muy recurrente en el ámbito de la economía. En ella aparece cierta cantidad de dinero a un tiempo fijo y, según el caso, un porcentaje de cobranza de excedente o de descuento.

Por lo regular, los bancos aplican algunos descuentos al adelantar pagos; asimismo, algunas empresas reducen un porcentaje al precio del producto o servicio en determinados momentos del año.

El descuento es una operación frecuente en las instituciones bancarias, ya que estas lo ofrecen de diferentes maneras (Rodríguez, Rodríguez y Pierdant, 2019); por ejemplo, en forma de descuentos comerciales o justos, como se explica a continuación.

Cantidad inicial y final, incremento y decremento

Examina el siguiente ejemplo.

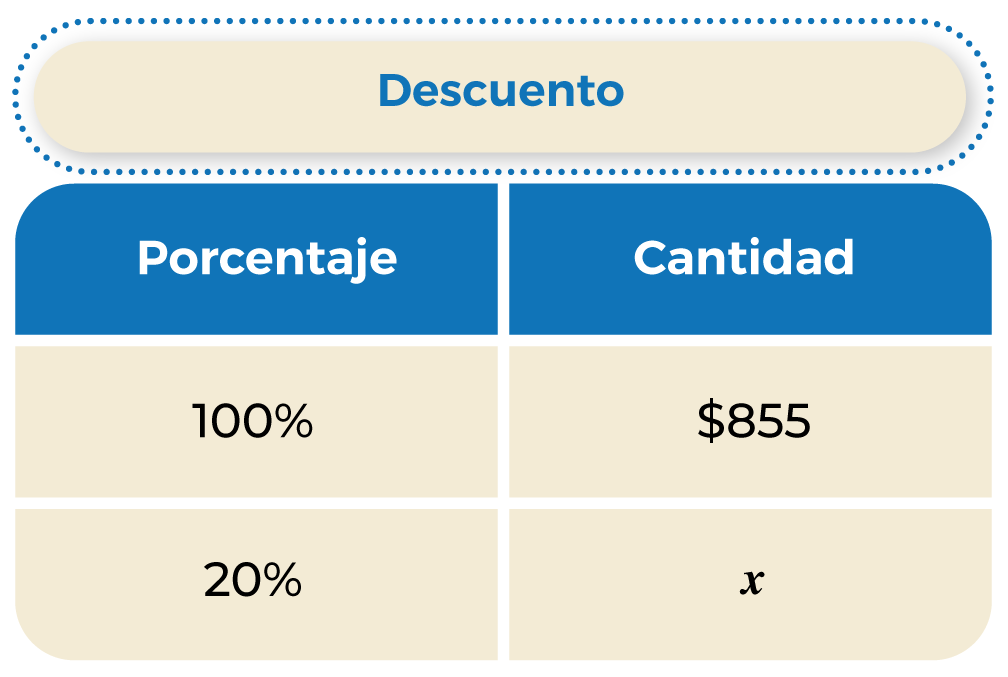

Ejemplo 1. En una tienda departamental se vende un electrodoméstico a $855 con un 20% de descuento; sin embargo, este se hace válido solo al pagar en caja. Si la cajera cobra $702, ¿el descuento se aplicó correctamente?

Como se trata de una cantidad que será descontada, primero debes obtener el porcentaje y después restarlo al costo inicial del electrodoméstico.

Tabla 1. Descuento.

![]()

Al despejar ![]() :

:

![]()

![]()

Este es el valor del 20% del precio inicial. Ahora, resta $171 a $855 para determinar cuánto se debe pagar:

![]()

Por tanto, el monto con el descuento es de $702. Esto quiere decir que la cajera cobró de más.

Este ejercicio se puede resolver de otra manera. Si el costo inicial es de $855 y se le descuenta un 20%, significa que se pagará un 80% del valor del electrodoméstico.

El 80% también se expresa como ![]() . Ahora, multiplica

. Ahora, multiplica ![]() por

por ![]() :

:

![]()

Como te habrás percatado, de esta manera se obtiene directamente el costo del electrodoméstico con el descuento aplicado.

A continuación, revisarás el estado inicial y final cuando se efectúa un descuento. Analiza el siguiente ejemplo.

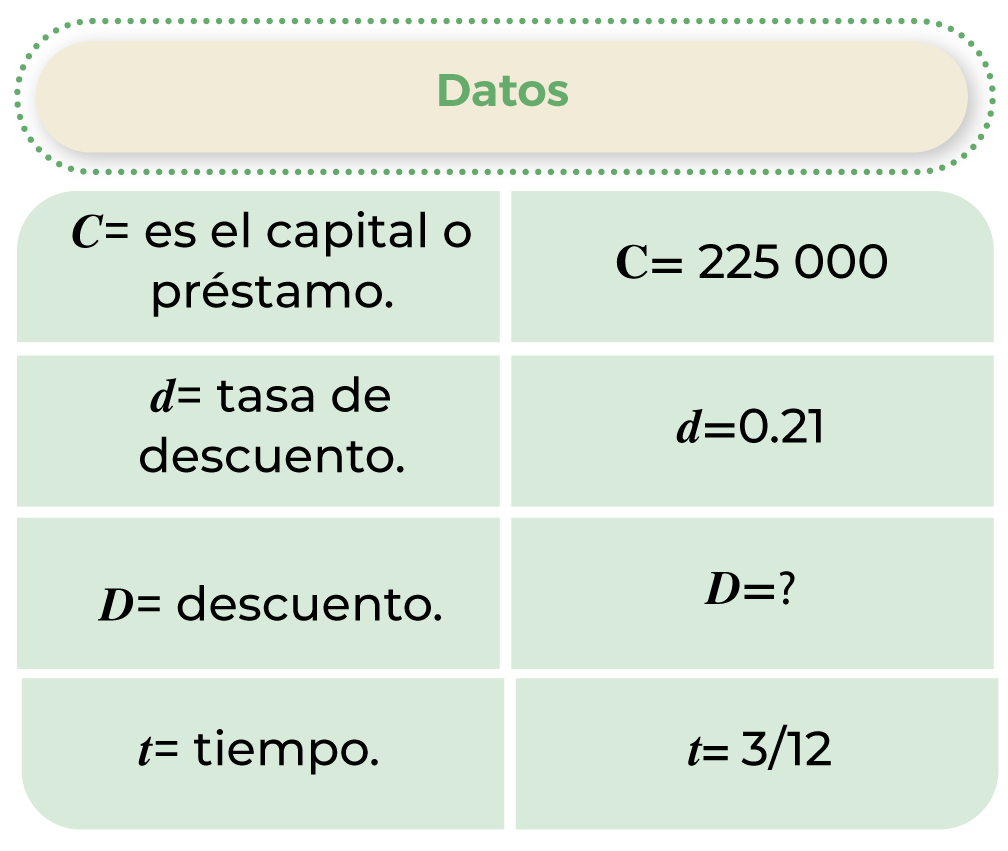

Ejemplo 2. En este caso, la cantidad descontada se calcula sobre el valor nominal del documento.

Alguien solicita un préstamo de $225,000 (valor nominal) y el banco otorga un descuento por pronto pago del 21% durante los meses adelantados. Si esa persona adelanta 3 meses, ¿cuánto pagará en total?

Tabla 2. Descuento del préstamo.

![]()

![]()

Ahora, resuelve lo siguiente: valor anticipado = valor nominal – descuento:

![]()

Como el adelanto fue de tres meses, se recibe un descuento directamente en el monto final, que quedaría en $213,187.5.

A continuación, se plantea un caso donde se realiza un descuento real o justo.

Ejemplo 3. Una empresa del ramo textil debe $2,960,000 al banco y quiere adelantar el pago de dos meses para recibir un descuento del 12%. ¿Cuánto quedará de la deuda? ¿Cuál es el valor del descuento?

En este caso:

Donde:

Con estos datos se obtiene la siguiente fórmula:

![]()

Se sustituyen los valores:

![]()

Al despejar ![]() :

:

![]()

En conclusión, restarán $2,901,960 a la deuda y se descontaron $58,040.

Los descuentos son parte indispensable de las operaciones financieras y ayudan a tener un buen control económico; además, sirven como incentivo para realizar pagos adelantados o en efectivo. Recuerda que el descuento comercial supone una disminución mayor que el descuento justo.

Asegúrate de: