Introducción

Introducción

¿Sabías que a nivel macroeconómico todos los países del mundo tienen un registro contable en el cual llevan el control de los ingresos que reciben de los productos que exportan y los egresos que realizan de sus importaciones? Este registro contable se llama balanza de pagos, y permite conocer qué tan saludable es la situación económica en cada país.

A nivel microeconómico sucede lo mismo: los individuos y las empresas también llevan un registro contable más o menos detallado, según sus necesidades y el grado de complejidad de sus actividades comerciales. Por ejemplo, la contabilidad de un joven estudiante podría ser tan sencilla como el registro que lleva en su memoria del dinero que guarda en su cartera al cual le va restando los gastos que realiza. Sin embargo, los registros contables para una empresa automotriz de alcance internacional serán, sin lugar a duda, mucho más extensos y complejos.

En el turismo, como en todas las demás industrias, llevar un control financiero es de vital importancia para garantizar la permanencia y prosperidad de las empresas a largo plazo. Tener demanda (clientes, pasajeros, huéspedes, comensales, etc.) no es suficiente. Si no hay una gestión adecuada de los ingresos y egresos, considerando importante también el flujo de efectivo en la organización, no habrá dinero que alcance para cubrir los gastos y, finalmente, los imprevistos acabarán por destruir el negocio.

En el turismo, como en todas las demás industrias, llevar un control financiero es de vital importancia para garantizar la permanencia y prosperidad de las empresas a largo plazo. Tener demanda (clientes, pasajeros, huéspedes, comensales, etc.) no es suficiente. Si no hay una gestión adecuada de los ingresos y egresos, considerando importante también el flujo de efectivo en la organización, no habrá dinero que alcance para cubrir los gastos y, finalmente, los imprevistos acabarán por destruir el negocio.

De acuerdo con Díaz (2019), si bien los principios contables que se deberán aplicar para llevar un adecuado control dentro de las organizaciones turísticas son básicamente los mismos, cada empresa deberá desarrollar su propio sistema contable de acuerdo con las características de los servicios que ofrece y sus propias necesidades de información.

En este tema conocerás cómo se maneja la contabilidad en las empresas más importantes de la industria turística.

Explicación

La contabilidad en la empresa hotelera y restaurantera

El departamento que se encarga de llevar el registro de la contabilidad y finanzas en los hoteles se llama contraloría. En términos sencillos, la función básica que realiza este departamento es implementar y supervisar los sistemas de control contable necesarios para obtener información financiera de forma oportuna y veraz (es decir, que la información que resulte de los controles contables sea 100% real). El objetivo es que la información pueda ser utilizada por las personas encargadas de administrar y dirigir la organización para una eficiente toma de decisiones que permita un aprovechamiento óptimo de los recursos.

Según Díaz (2019), para realizar estas funciones, el Departamento de Contraloría utiliza como base la aplicación de los Principios de Contabilidad Generalmente Aceptados, así como las Normas Internacionales de Información Financiera, las cuales son elaboradas por el Internacional Accounting Standard Boards. Este conjunto de normas y reglamentos, que se aplican a los sistemas contables, facilitan las transacciones comerciales y los intercambios de información a nivel internacional, lo cual es básico en un mundo globalizado.

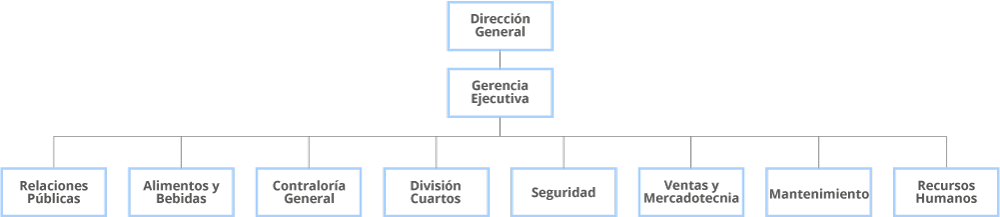

En el siguiente esquema puedes conocer la posición del Departamento de Contraloría dentro de un organigrama modelo de un hotel.

Fuente: Báez, S. (2009). Hotelería (4ª ed.). México: Editorial Patria.

Solo para fines educativos.

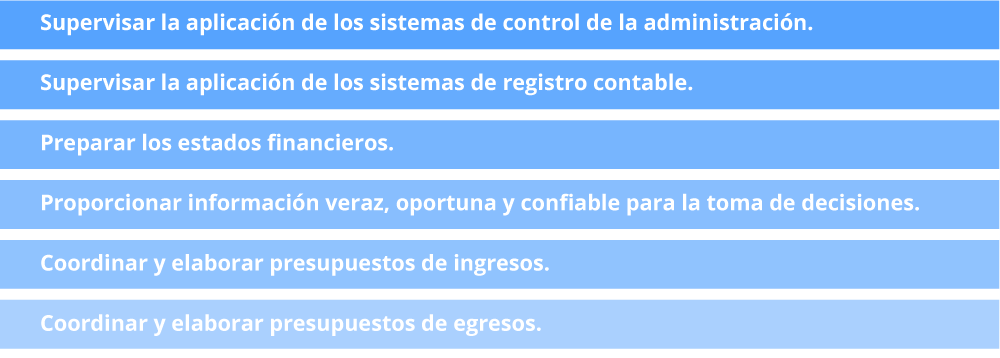

Dentro de las principales funciones que dicho departamento tiene en un hotel se encuentran las siguientes (Delgado et al.):

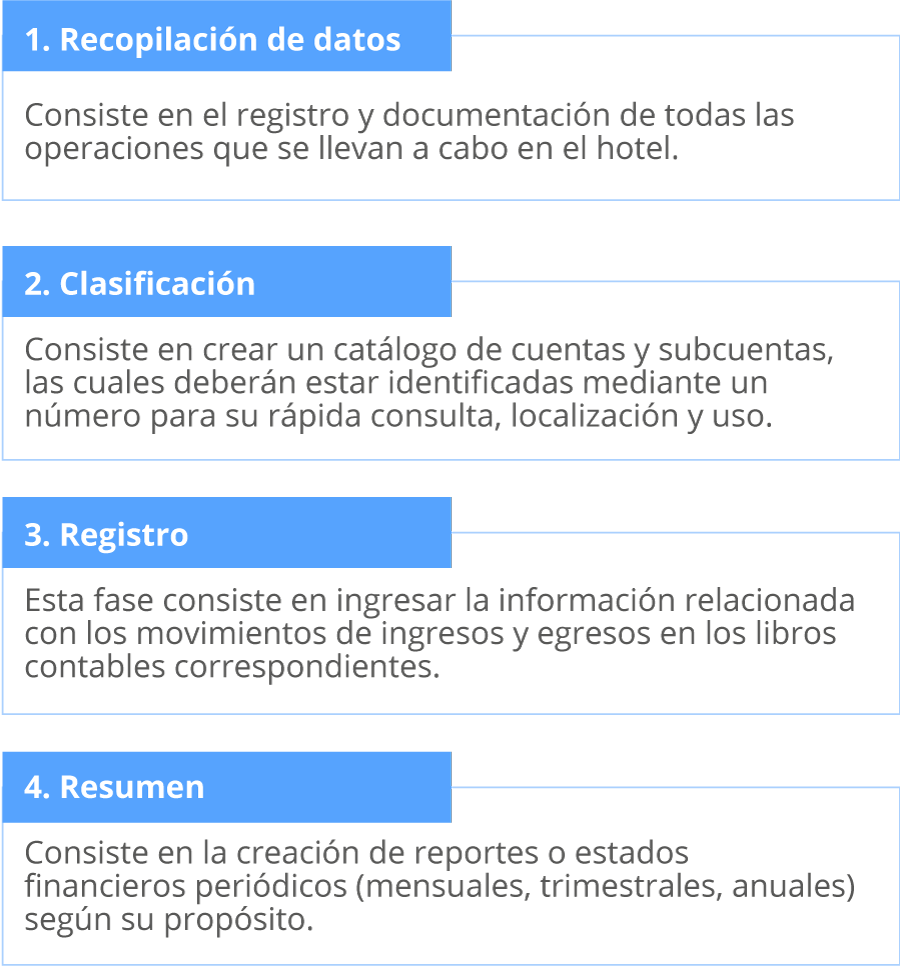

De acuerdo con Delgado et al. (2002), la contabilidad en los hoteles se lleva a cabo siguiendo un proceso que consta de cuatro fases, y que tiene como resultado una toma de decisiones informada:

Al final de este proceso cíclico y sistemático, como se mencionó arriba, se llega a la fase de Interpretación de los reportes o estados financieros, que no es otra cosa que el análisis y evaluación de la información arrojada por el Departamento de Contraloría, y que permite a los directores tomar decisiones estratégicas, corregir o prevenir problemas relacionados con la administración cotidiana de las operaciones del hotel, o bien para mejorar sus oportunidades en el futuro.

Para conocer más acerca del papel de la contabilidad en la industria hotelera, puedes revisar el siguiente documento:

CESTUR. (s.f.). III. Contabilidad Hotelera y financiamiento. Recuperado de https://cedocvirtual.sectur.gob.mx/janium/Documentos/002208Pri0000.pdf

El siguiente enlace es externo a la Universidad Tecmilenio,

al acceder a éste considera que debes apegarte a sus términos y condiciones.

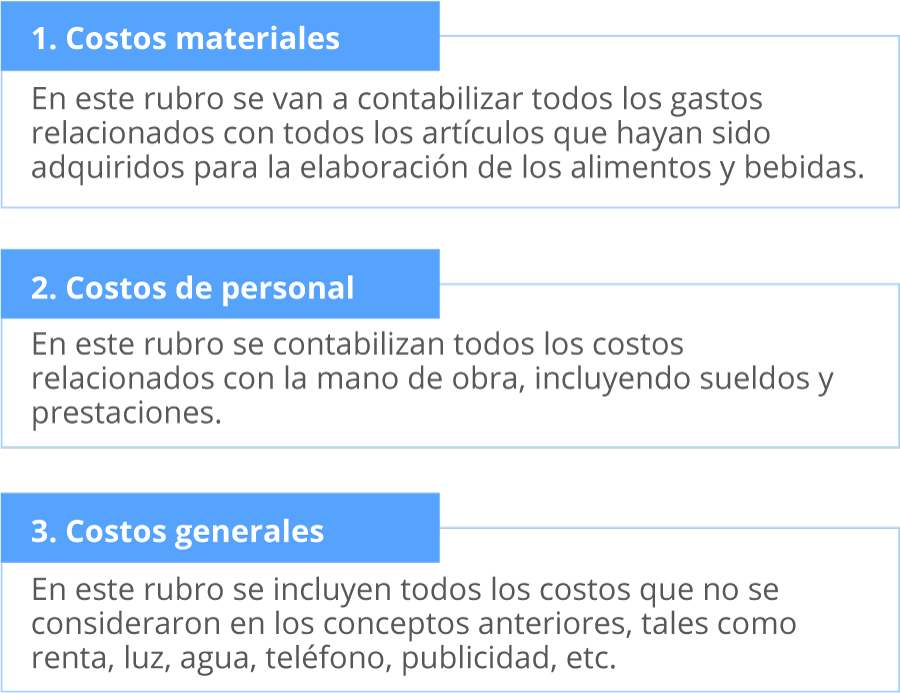

Para la industria restaurantera, el Departamento de Contabilidad y Contraloría tiene las mismas funciones y procesos que para la industria hotelera, con la diferencia de que, en la gestión del negocio de alimentos y bebidas, se debe poner especial atención al control de costos e inventarios para evitar mermas (desperdicios) por un manejo ineficiente de los insumos, específicamente los perecederos.

En este sentido, de acuerdo con Morillo (2009), los costos en la industria de los alimentos y bebidas se puede clasificar en tres tipos principales:

Para conocer más sobre el control de costos en la industria restaurantera, puedes revisar el siguiente documento:

CESTUR. (s.f.). III. Contabilidad Hotelera y financiamiento. Recuperado de https://www.redalyc.org/pdf/4655/465545881013.pdf

El siguiente enlace es externo a la Universidad Tecmilenio,

al acceder a éste considera que debes apegarte a sus términos y condiciones.

Otro punto de suma importancia para el control contable dentro de la industria restaurantera es la gestión adecuada de los inventarios,que se refiere a todas las materias primas que se tienen en existencia para la elaboración de los alimentos y bebidas. Muchos establecimientos de alimentos y bebidas han optado por digitalizar y sistematizar este proceso para llevar un control más detallado de sus inventarios, reduciendo de esta forma las mermas que pueden suceder al no tener un registro adecuado de la entrada y salida de insumos. Para este efecto, el punto de partida será determinar el o los métodos que se utilizarán para controlar los inventarios. Dentro de los métodos más utilizados en el área de alimentos y bebidas están los siguientes:

Otro punto de suma importancia para el control contable dentro de la industria restaurantera es la gestión adecuada de los inventarios,que se refiere a todas las materias primas que se tienen en existencia para la elaboración de los alimentos y bebidas. Muchos establecimientos de alimentos y bebidas han optado por digitalizar y sistematizar este proceso para llevar un control más detallado de sus inventarios, reduciendo de esta forma las mermas que pueden suceder al no tener un registro adecuado de la entrada y salida de insumos. Para este efecto, el punto de partida será determinar el o los métodos que se utilizarán para controlar los inventarios. Dentro de los métodos más utilizados en el área de alimentos y bebidas están los siguientes:

- ABC: este método cataloga los productos de acuerdo con su impacto en las utilidades, es decir, se le da mayor importancia a aquellos insumos que generen mayor beneficio económico.

- PEPS (FIFO): este método se llama así por sus siglas (Primeras Entradas, Primeras Salidas), y se refiere a que se deberán consumir los productos que hayan entrado primero al inventario, de esta manera se previene el desperdicio por caducidad.

- Promedio Ponderado: este método se utiliza para controlar el inventario de productos no perecederos, los cuales no disminuyen su valor con el paso del tiempo. Sin embargo, sus costos de adquisición pueden variar debido a que se compraron en diferentes épocas o condiciones.

Según Sánchez (2013), otros aspectos en los que las empresas de alimentos y bebidas deberán tener el máximo control son los siguientes:

- Cálculo de costos del menú: consiste en la asignación de un valor que compone el menú, considerando los precios a los que se adquieren los ingredientes.

- Cálculo y costeo de porciones: consiste en calcular la cantidad exacta que se debe utilizar de cada ingrediente para la elaboración de los platillos, considerando los costos de cada porción.

- Estandarización de recetas: consiste en la elaboración de un recetario general que integre cada uno de los platillos del menú, incluyendo porciones y costo por porción de cada ingrediente.

- Supervisión de producción, merma y desperdicios: se refiere a la implementación de un control del manejo de los alimentos para supervisar que estos sean aprovechados al máximo.

La contabilidad en agencias de viajes y centros recreativos

La contabilidad en las agencias de viajes tiene características particulares debido a los distintos tipos de servicios que ofrecen y las diferentes formas en las que generan sus ingresos, que básicamente pueden ser de dos tipos:

- Por las ventas de sus productos turísticos (paquetes), los cuales ofrecen a sus clientes a un precio global que ya incluye su margen de utilidad o ganancia.

- Por las comisiones que reciben por la venta de servicios sueltos cuando fungen como intermediarios entre el cliente (turista) y la empresa prestadora de servicios turísticos (por ejemplo, un hotel o una aerolínea).

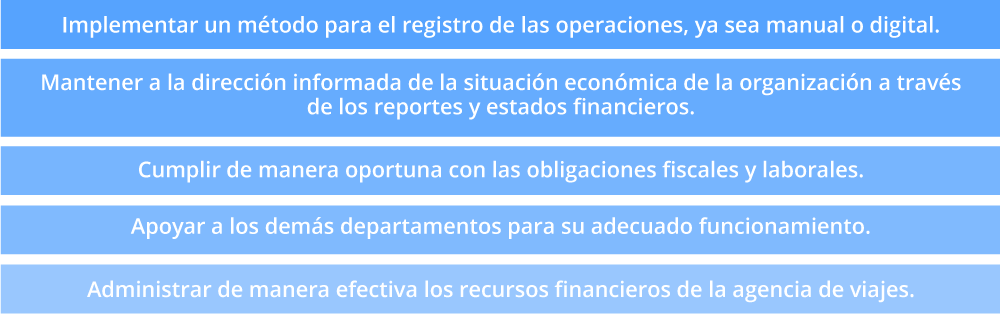

De la Torre (2010) establece que la finalidad del Departamento de Contabilidad en una agencia de viajes se puede resumir en los siguientes puntos:

En el caso de los centros recreativos (museos, parques temáticos, balnearios, centros de espectáculos, casinos, etc.) la función de dicho departamento, además de implicar todo lo mencionado para las demás empresas prestadoras de servicios turísticos, pone especial cuidado en la planeación y control de los presupuestos de ingresos y egresos. Esto se debe a que, como ya sabes, el carácter de la demanda turística es cíclico, es decir, hay temporadas con índices muy altos de ocupación y otras en cambio con índices de ocupación tan bajos que algunos centros recreativos se ven obligados a cerrar hasta la siguiente temporada de alta afluencia turística. Los presupuestos de ingreso y egresos arrojan información anticipada de los resultados esperados de la operación, lo cual los convierte en una herramienta imprescindible para hacer planes y desarrollar estrategias que permitan afrontar los retos que se suelen presentar.

El presupuesto de ingresos consiste en formular, con base en los datos históricos de ejercicios (años, meses, periodos) anteriores, el volumen de las ventas que se espera alcanzar. Cabe resaltar que los cálculos deben ser muy precisos y objetivos, pues no es lo mismo el volumen de ventas que se desea alcanzar que el volumen de ventas que, basados en la experiencia, es factible lograr.

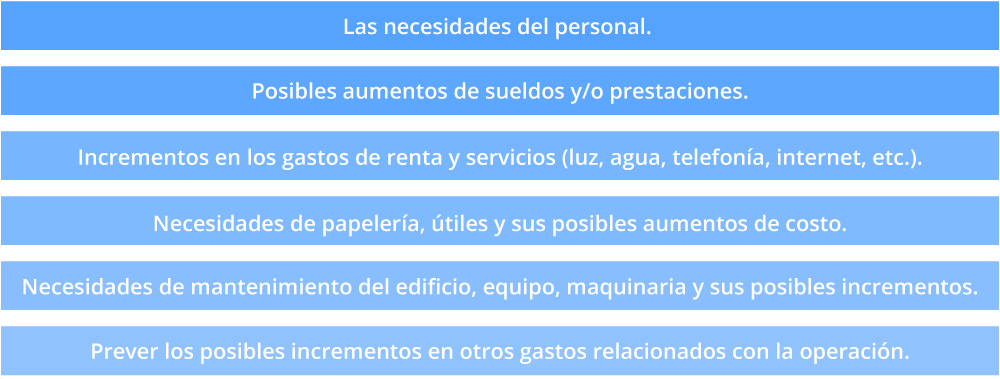

Por otro lado, el presupuesto de egresos consiste en realizar un cálculo estimado de todos los gastos que la empresa deberá realizar para poder cumplir con los objetivos de ventas establecidos en el presupuesto de ingresos. Al realizar el presupuesto de egresos, se tienen que considerar los siguientes puntos (Acerenza, 2012):

La contabilidad en la transportación turística

De acuerdo con Díaz (2019), las empresas de transporte se caracterizan porque presentan un porcentaje muy alto de costos fijos (sueldos del personal, seguros, etc.). Esto es especialmente importante en el caso de las empresas de transporte, pues el análisis detallado de los costos permitirá a la empresa determinar de manera adecuada los precios del servicio. Para realizar este análisis es muy importante responder a lo siguiente:

- ¿Qué consume la empresa? Esto significa identificar todos y cada uno de los costos en los que incurre la empresa, los cuales estarán registrados en la contabilidad de la misma. Un ejemplo de esto, en el caso de una aerolínea, podría ser el combustible.

- ¿Quién lo consume? Esto significa determinar con precisión que área, departamento, vehículo o persona ejerce cada consumo. Siguiendo el mismo ejemplo, en una aerolínea equivaldría a determinar qué avión específicamente efectuó ese gasto de combustible.

- ¿Dónde se consume? Este punto se refiere a identificar en qué momento del proceso de servicio exactamente se lleva a cabo ese gasto. Siguiendo el ejemplo anterior, esto equivale a determinar en qué vuelo específicamente se utilizó el combustible.

Al responder estas preguntas, se puede tener un punto de vista más claro del equilibrio entre costos e ingresos y, por lo tanto, del margen de utilidad, el cual tiene como resultado la prestación de cada servicio.

Al responder estas preguntas, se puede tener un punto de vista más claro del equilibrio entre costos e ingresos y, por lo tanto, del margen de utilidad, el cual tiene como resultado la prestación de cada servicio.

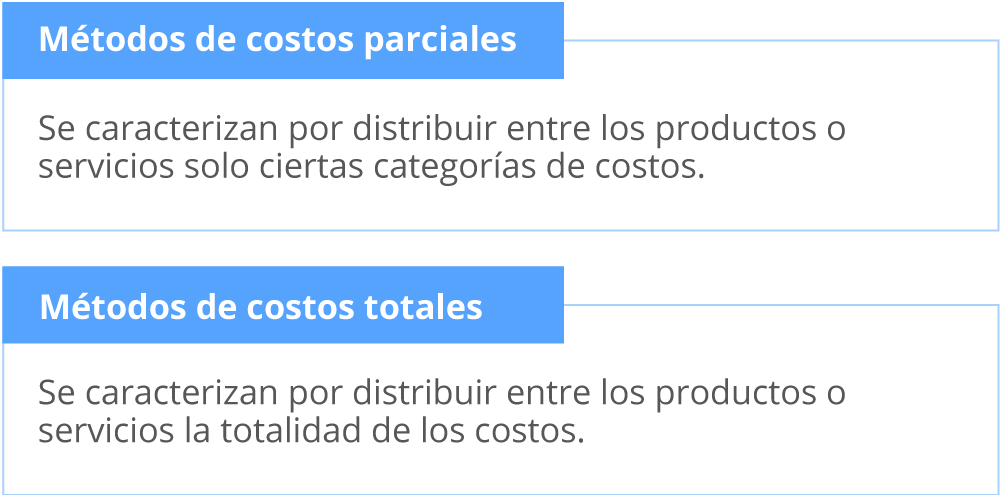

Existen diversos métodos de asignación de costos para obtener información para la toma de decisiones. Los métodos se pueden clasificar de dos formas según la forma en la que se repartan los costos entre los productos o servicios que comercializan:

Para las empresas de transportación, el más adecuado es el método de costos totales (Full Cost), ya que, siguiendo el ejemplo de una aerolínea, el costo de un vuelo es prácticamente el mismo si el avión viaja lleno o vaya solo con el 10% de los asientos ocupados. Sin embargo, los ingresos por ventas de un vuelo casi vacío, difícilmente alcanzará para cubrir los costos, por lo que el beneficio resultante será inexistente. Con esta información, los directores de la aerolínea podrán tomar decisiones más informadas que les permitan optimizar los resultados de la operación, ya sea eliminando esa ruta, aumentando los precios de venta, utilizando una aeronave más pequeña o invirtiendo en promoción para incrementar las ventas.

Cierre

Cierre

Ahora que ya conoces los conceptos básicos de la contabilidad de empresas turísticas, es importante saber que toda la información obtenida mediante la contabilidad es estratégica, esto significa que es de gran utilidad para la toma de decisiones en la alta dirección para que se logre la permanencia y crecimiento de la empresa en el largo plazo. Una parte esencial es la aplicación de los métodos de costeo adecuados, con la finalidad de evitar que los recursos sean gastados de manera improductiva, por lo que el resultado de tener este control redunda en mayores utilidades.

Además, la contabilidad permite tener un orden de los registros de todos los movimientos financieros de la empresa turística,con el fin de que dicha información sea utilizada para hacer planeaciones sobre los ingresos y los egresos esperados, de modo que la empresa esté preparada para aprovechar las oportunidades o enfrentar las amenazas que se presenten.

¿Qué pasaría si las empresas turísticas no tuvieran registros contables? ¿Cuál crees que sería el efecto que tendría la falta de mecanismos de control de costos? ¿Qué bases tendría la alta dirección de las empresas turísticas para la toma de decisiones estratégicas?

Checkpoint

Checkpoint

Asegúrate de:

- Comprender las cuatro fases del proceso contable en un hotel para la toma de decisiones informada.

- Identificar los tres diferentes tipos de costos que puede tener un restaurante para poder desarrollar los controles necesarios.

- Comparar las diferencias de los métodos de control de inventarios para escoger el más adecuado para el mejor aprovechamiento de los insumos en la industria de alimentos y bebidas.

- Utilizar los presupuestos de ingresos y egresos para prevenir riesgos y oportunidades.

- Elegir el mejor sistema de clasificación de costos para optimizar los resultados de la operación en las empresas de transporte.

Bibliografía

Bibliografía

- Acerenza, M. (2012). Agencias de viajes, Operación y Plan de Negocios (2ª ed.). México: Editorial Trillas.

- Báez, S. (2009). Hotelería (4ª ed.). México: Editorial Patria.

- De la Torre, F. (2013). Agencias de Viajes: Estructura y Operación (5ª ed.). México: Editorial Trillas.

- Delgado, E., De Luna, A., Hernández, M., Fuentes, A., Maldonado, M., y Sánchez, A. (s.f.). Administración Hotelera para Pymes. Recuperado de https://cedocvirtual.sectur.gob.mx/janium/Documentos/002208Pri0000.pdf

- Díaz, M. (2019). La contabilidad de gestión en empresas de servicios. La particularidad de las empresas de transporte de pasajeros. Universidad Pontificia de Comillas.

- Morillo, M. (2009). Costos del servicio de alimentos y bebidas en establecimientos de alojamientos turísticos. Visión Gerencial, (2). Recuperado de https://www.redalyc.org/articulo.oa?id=465545881013

- Sánchez, E. (2016). Manual de Administración y Gastronomía. México: Editorial Trillas.