Introducción

Introducción

Según Diaz (s.f.), la gestión de riesgos es un proceso estructurado que se encarga de estudiar la previsión de posibles pérdidas a las que toda empresa está expuesta, considerando su magnitud e impacto, con el fin de establecer los mecanismos que permitan a la organización garantizar su supervivencia.

Situaciones como pandemias, terremotos, huracanes, incendios y todo tipo de siniestros constituyen factores de riesgo no solo para las instalaciones y personas que laboran en las empresas turísticas, sino también para los huéspedes y pasajeros.

El escenario que presentó la pandemia por COVID 19 en la industria turística es el claro ejemplo de que hay situaciones tan fuera de lo común que es casi imposible estar del todo preparados para afrontar sus consecuencias. Dicha situación, como seguramente te tocó atestiguar, ocasionó el cierre de gran cantidad de empresas, no solo en el ámbito turístico, sino en todos los sectores. Sin embargo, tener estrategias preparadas para afrontar una gran cantidad de posibles escenarios que, con suerte, podrían no presentarse, es mejor que no estar preparados en lo absoluto.

El escenario que presentó la pandemia por COVID 19 en la industria turística es el claro ejemplo de que hay situaciones tan fuera de lo común que es casi imposible estar del todo preparados para afrontar sus consecuencias. Dicha situación, como seguramente te tocó atestiguar, ocasionó el cierre de gran cantidad de empresas, no solo en el ámbito turístico, sino en todos los sectores. Sin embargo, tener estrategias preparadas para afrontar una gran cantidad de posibles escenarios que, con suerte, podrían no presentarse, es mejor que no estar preparados en lo absoluto.

La gestión de riesgos puede ser la diferencia entre la permanencia o la desaparición de un negocio a causa de una amenaza no prevista.

Explicación

Los riesgos y su clasificación

De acuerdo con Díaz (s.f.), los riesgos son los efectos que genera la incertidumbre sobre los objetivos (financieros, ambientales, mercadológicos, etc.) de una organización. Los efectos se pueden definir como las desviaciones de aquello que se espera, y pueden ser positivos, negativos o ambos al mismo tiempo.

Cada vez más, las empresas están orientadas a la gestión de los riesgos, ya que, de no hacerlo, sus objetivos podrían verse seriamente impactados, lo cual podría provocar desde pérdidas económicas, consecuencias legales, daño en la imagen y prestigio de la organización hasta el punto de la interrupción total o parcial de sus operaciones habituales.

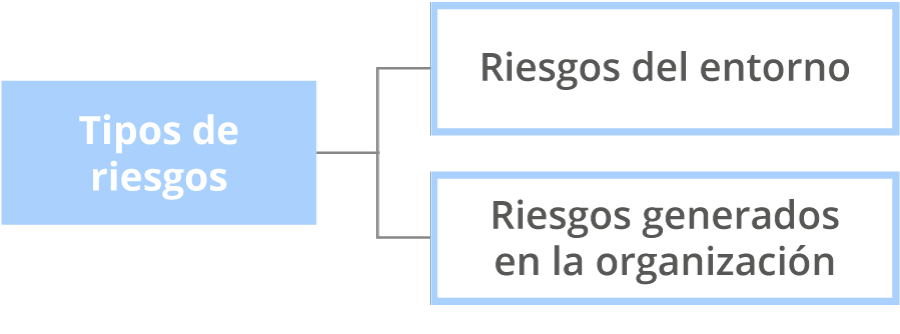

Díaz (s.f.) cataloga los riesgos de la siguiente manera:

Los riesgos del entorno los divide en tres tipos:

- Los riesgos de origen natural:

- Provenientes de la naturaleza: huracanes, inundaciones, sismos, sequías, erupciones volcánicas, epidemias, pandemias, plagas, etc.

- Generados a la naturaleza por la empresa: son los riesgos que se dan por el uso inadecuado de recursos naturales, generación de residuos tóxicos, contaminación acumulativa de aire, agua, suelo, etc.

- Los riesgos asociados a la ubicación geográfica:

- Riesgo geopolítico: son aquellos riesgos que surgen de los conflictos políticos entre países, que pueden dificultar las condiciones comerciales con proveedores o clientes, generando pérdidas.

- Riesgo social: son aquellos que tienen que ver con las condiciones socioculturales de un país y que afectan sus condiciones de vida, empleo, vivienda, seguridad y bienestar. Además, generan riesgos, tales como robo, extorsión, secuestros, terrorismo, epidemias, migraciones masivas, hambre, colapso de servicios públicos, manifestaciones, explotación de grupos comerciales, etc.

- Riesgo económico: es aquel relacionado con las fluctuaciones de las variables macroeconómicas de un país, tales como el PIB (Producto Interno Bruto), la balanza de pagos, desempleo, inflación, etc.

- Riesgo político: es el riesgo que surge de las implicaciones económicas que tiene la gestión política de un país y que pueden afectar las condiciones particulares de alguna organización, a través de impuestos, leyes, restricciones, etc.

- Los riesgos asociados al sector económico e industrial:

- Riesgos sistemáticos: son aquellos que surgen de desempeñarse y competir en algún giro o sector industrial o comercial en específico. Por ejemplo, en la industria refresquera, por el desprestigio que causan los posibles daños a la salud por consumo de bebidas azucaradas, o el caso de las empresas tabacaleras y la correlación entre los cigarros y el cáncer de pulmón. En el turismo, uno de los más comunes es la variación en la demanda debido a las temporadas.

Por otra parte, los riesgos generados en la organización se clasifican de la siguiente manera (Diaz, 2017):

- No sistemáticos: son los riesgos que corresponden a cada empresa y que pueden afectar a su procesos, clientes o imagen. Por ejemplo, la aparición de nueva competencia, la aparición de un mejor producto o un producto sustituto, la obsolescencia de algún proceso interno, etc.

- Riesgos de reputación: es aquel que genera la pérdida de la confianza del público a causa del desprestigio que pueda sufrir la organización. Por ejemplo, por fraude, corrupción, errores en la operación, etc.

- Puros: son aquellos que se dan cuando existe la posibilidad de una pérdida financiera o daños a la operación o a las instalaciones, pero no existe la posibilidad de que generen algún tipo de ganancia. Un ejemplo de riesgo puro es posibilidad de un incendio o un terremoto.

- Especulativos: los riesgos especulativos son aquellos en los que sí existe la posibilidad tanto de generar una ganancia como una pérdida al presentarse un escenario incierto. Un ejemplo de riesgo especulativo es el que surge de realizar inversiones en las que el incremento o disminución del valor de las acciones determinan la ganancia o pérdida de la inversión. Cabe señalar que los riesgos especulativos no son asegurables.

- Estratégicos: es el riesgo que surge a causa de errores en la planeación, errores en la integración de modelos de operación con la dirección estratégica del negocio, la falta de adaptación a los cambios, mala asignación de recursos, etc.

- Operativos: son los riesgos que se pueden generar a causa de fallas en la ejecución de los procesos, sistemas, funciones o personas.

- Financieros: son los riesgos que impactan la rentabilidad de la empresa, sus ingresos o su capacidad de financiamiento. Dichos riesgos se pueden clasificar de la siguiente forma:

- Riesgos de mercado: tiene que ver con las variaciones en los precios de los insumos o las fluctuaciones en la bolsa de valores.

- Riesgos de liquidez: surgen de la incapacidad de la empresa de convertir en efectivo sus activos.

- Riesgos de crédito: surgen de la posibilidad de que los clientes no cumplan con las condiciones de pago o los proveedores cambien las condiciones crediticias.

- Legales: son aquellos que se pueden producir al incurrir en errores u omisiones en la interpretación de alguna ley o por el incumplimiento en los contratos con clientes o proveedores.

- Tecnológicos: son aquellos que surgen por el uso de la tecnología, como virus informáticos, intrusión de hackers, caídas del sistema, dependencia de algún sistema o proveedor, etc.

- Laborales: son aquellos que pueden surgir a causa de accidentes de trabajo o enfermedad, o aquellos que se dan a partir de la relación de la empresa con sus empleados, sindicatos o asociaciones, como huelgas, demandas, sabotajes, etc.

- Físicos: son aquellos que afectan los recursos materiales de la empresa, tales como daño en vehículos, deterioro de productos, cortocircuitos, explosiones, etc.

Etapas de la gestión de riesgos

Es muy importante que la persona a cargo de la previsión de riesgos en la organización turística aplique sus conocimientos sobre el proceso administrativo para la adecuada gestión de los riesgos de una forma ordenada y sistemática.

Es muy importante que la persona a cargo de la previsión de riesgos en la organización turística aplique sus conocimientos sobre el proceso administrativo para la adecuada gestión de los riesgos de una forma ordenada y sistemática.

De acuerdo con Montaño (2011), se debe implementar la siguiente metodología al administrar riesgos:

- Reconocimiento de los riesgos: en este primer paso se deben examinar todos los tipos de riesgos a los que la organización se encuentra vulnerable, estudiando tanto los riesgos propios del entorno (los riesgos naturales, los propios de la ubicación geográfica y los asociados al sector) como todos aquellos riesgos que pudieran ser generados por la propia organización (no sistemáticos, de reputación, puros, especulativos, etc.).

- Identificación, análisis y evaluación de los riesgos: al identificar el riesgo, se deben estudiar sus causas, así como también sus posibles consecuencias. Analizar los riesgos significa determinar el nivel de probabilidad y las posibles consecuencias de que cada riesgo identificado ocurra. Evaluar el riesgo es básicamente analizar la probabilidad de que ocurra un incidente y calcular el impacto que generaría. Por ejemplo, la probabilidad de un tsunami es baja, pero la seriedad de los daños que podría causar es alta, entonces el riesgo se clasificaría como medio.

- Formulación y selección de alternativas: en esta etapa se plantean todas las posibles alternativas de solución para el control y manejo de los riesgos identificados. La selección de alternativas involucra la toma de decisiones informada, metodológica y consciente, de acuerdo con el estilo de dirección de cada organización.

- Control y manejo de resultados: en esta etapa se llevan a cabo los controles necesarios para mitigar, eliminar o modificar los riesgos y verificar si los resultados obtenidos están en concordancia con los resultados esperados.

Análisis y evaluación de riesgos

Al hacer el análisis de los riesgos, se debe revisar la situación real de cada uno de los factores que integran la empresa para tener una visión más objetiva del panorama que enfrenta la organización con sus limitantes y obstáculos.

Según Montaño (2011), los factores que se deben analizar son los siguientes:

- El medio ambiente, el entorno físico y geográfico en el que se encuentra la empresa.

- La dirección de la organización y el estilo de liderazgo de la alta dirección de la empresa.

- Los productos y procesos, la calidad y variedad de los productos y el nivel de estandarización de los procesos.

- El financiamiento, la forma en la que la empresa obtiene sus recursos económicos.

- La fuerza de trabajo, la capacidad, habilidad y experiencia de los empleados de todos los niveles.

- Los suministros, es decir, la materia prima, su manejo y almacenamiento.

- Los medios de producción son todos los medios económicos que permiten el desempeño de las actividades.

- La actividad productora, propia del giro de la empresa, por ejemplo, hotelería, turismo, alimentos y bebidas.

- El mercadeo, es decir, todas las actividades que realiza la empresa para hacer llegar sus productos a sus clientes.

- La contabilidad y estadística, la situación actual e histórica de la empresa que proporciona datos que permiten hacer previsiones a futuro.

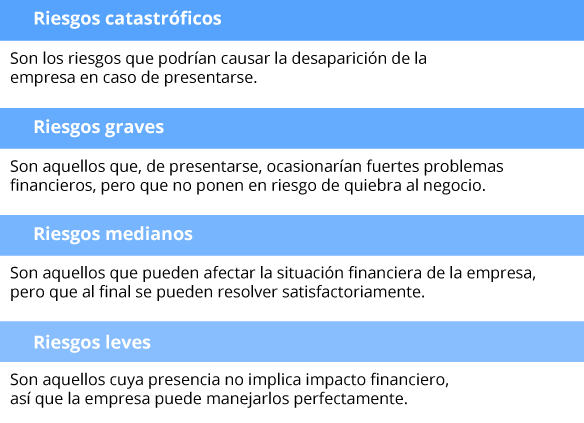

Por otra parte, en esta etapa también es importante realizar una jerarquización de los riesgos, es decir, fijar rangos para cada uno de los riesgos a los que está expuesta la empresa. De acuerdo con Montaño (2011), los riesgos se clasifican de la siguiente manera:

Al realizar la evaluación de los riesgos, se debe calcular cuál es la probabilidad de que ocurra o no una situación determinada. En este sentido Montaño (2011) indica que se deben evaluar los siguientes factores:

- La frecuencia: la probabilidad de que un evento se presente determinado número de veces durante un periodo específico.

- La severidad: el nivel de impacto económico que puede acarrear un evento de riesgo al presentarse.

Según Montaño (2011), considerando precisamente la severidad de un suceso o riesgo, hay que contemplar dos aspectos importantes:

- La pérdida máxima probable: esta función cuantifica el peor escenario que puede presentarse cuando todos los mecanismos implementados para la protección contra ese riesgo funcionan adecuadamente y los apoyos externos necesarios se presentan de manera oportuna, dando como resultado una pérdida parcial.

- La pérdida máxima posible: esta función cuantifica la peor pérdida esperada en un escenario en el que no se cuenta con los mecanismos de protección necesarios para controlar ese riesgo, dando lugar a una pérdida total.

Control de riesgos y generación de confianza

De acuerdo con Díaz (s.f.), una vez identificados y cuantificados los riesgos, existen cuatro posibilidades de tratamiento:

- Asumir el riesgo: es cuando la empresa ha decidido que la frecuencia o severidad del riesgo no resultan relevantes, por lo tanto, la empresa es capaz de asumir las consecuencias en caso de que el evento se presente.

- El control del riesgo: es cuando la empresa decide tomar medidas para mitigar la frecuencia y severidad de la pérdida. El propósito de esta decisión es lograr la máxima reducción de las posibles pérdidas.

- La eliminación del riesgo: esto sucede cuando la empresa logra reducir a cero la probabilidad de que se presente un riesgo. Suele ser una medida muy costosa, pues muchas veces implica abandonar un negocio, deshacerse de un activo o eliminar un proceso. Para tomar este tipo de decisiones, la alta dirección necesita hacer un profundo análisis de costo/beneficio, es decir, si las posibles pérdidas son mayores que los posibles beneficios que se podrían obtener.

- La transferencia o financiamiento del riesgo: esta decisión implica la adquisición de servicios externos que asumirán el riesgo en caso de presentarse, como por ejemplo a través de los seguros, fianzas o por medio de contratos en los cuales otra entidad asume la responsabilidad en caso de que se presente una situación de riesgo.

Cabe señalar el papel que cumple el comportamiento de los diferentes actores de la sociedad en la prevención y control de riesgos en la generación de confianza. De acuerdo con Montaño (2011), dichos actores y sus funciones son los siguientes:

- Gobierno: el gobierno debe tomar las medidas necesarias para la reducción de los riesgos, a través de leyes, comisiones y departamentos. Un claro ejemplo se puede observar en todos los requisitos que tienen que cumplir las empresas turísticas para garantizar la protección civil de sus huéspedes o pasajeros. En este sentido, las dependencias gubernamentales pertinentes realizan visitas periódicas de verificación para garantizar la reducción de los posibles riesgos.

- Aseguradoras: al ser quienes asumen los riesgos económicos en caso de presentarse una contingencia, las aseguradoras son las primeras interesadas en ofrecer asesoría y capacitación a las empresas que las contratan, con el fin de que cuenten con los programas necesarios de prevención de riesgos. Por otra parte, también incentiva la participación de las empresas en la implementación de estas campañas de reducción de riesgos en las empresas, ofreciéndoles descuentos en sus primas de seguros.

- Empresas: estas cumplen su papel en la prevención de los riesgos al formar brigadas, brindar capacitaciones y ejecutar programas de prevención de todo tipo de riesgos que se puedan presentar en las diversas áreas de la empresa, además de realizar una inspección continua para garantizar un ambiente seguro en el que empleados y clientes puedan sentirse a salvo.

- Individuos: el comportamiento de cada individuo y su orientación hacia la prevención son determinantes para el buen funcionamiento de todo el mecanismo de prevención. De poco sirven los esfuerzos realizados por los gobiernos, empresas y aseguradoras si el empleado individual falla a la hora de llevar a la práctica todo lo que se le ha instruido, o si el cliente se comporta de una forma irresponsable y negligente.

Cierre

Cierre

Como puedes observar, el riesgo es inherente a todo proceso y a todo tipo de negocio. El riesgo implica todas aquellas cosas que pueden salir mal y que van a impactar en la calidad del servicio y, sobre todo, en las utilidades. Como has visto, los riesgos pueden ser desde muy bajos hasta completamente catastróficos. La afectación que este riesgo causa a la empresa turística puede ir desde una merma de su prestigio hasta la quiebra comercial.

Afortunadamente existen maneras de sobrellevar y mecanismos para protegerse de estos riesgos. Estos funcionan como un contrapeso y brindan certidumbre económica en caso de presentarse algún siniestro. Sin embargo, no hay que olvidar que algunos riesgos pueden llegar a ser completamente inesperados e imprevisibles.

Afortunadamente existen maneras de sobrellevar y mecanismos para protegerse de estos riesgos. Estos funcionan como un contrapeso y brindan certidumbre económica en caso de presentarse algún siniestro. Sin embargo, no hay que olvidar que algunos riesgos pueden llegar a ser completamente inesperados e imprevisibles.

¿Crees que en las empresas turísticas existe aún algún tipo de riesgo que no se haya contemplado?

En el futuro, ¿piensas que aumentarán o disminuirán los riesgos? ¿Qué imaginas que sucederá con las empresas que no tengan una adecuada gestión de los riesgos?

Checkpoint

Checkpoint

Asegúrate de:

- Distinguir los distintos tipos de riesgos y sus clasificaciones para poder reconocerlos.

- Comprender los pasos de la metodología de la gestión de riesgos para poder implementarla en las organizaciones turísticas.

- Detallar las factores y niveles de riesgos para poder analizar su costo/beneficio.

- Valorar los diferentes tratamientos que se pueden llevar a cabo ante la posibilidad de un riesgo para poder asumirlo, eliminarlo, mitigarlo o transferirlo.

- Comprender el papel que cumplen los distintos actores de la sociedad para la generación de confianza en la gestión de riesgos.

Bibliografía

Bibliografía

- Díaz, D. (s.f.). Gestión de riesgos en entornos empresariales alineados a la norma ISO31000. Recuperado de http://repository.unipiloto.edu.co/bitstream/handle/20.500.12277/4930/51182%20-%20D%c3%adaz%20G%c3%b3mez%20Diego%20Andr%c3%a9s.pdf?sequence=1&isAllowed=y

- Montaño, J. (1995). Administración de Riesgos en Hotelería. México: Trillas.