Introducción

Introducción

El principal objetivo de todo ejercicio de ventas es generar ingresos, que no es otra cosa que dinero. Por esta razón, las finanzas son un tema inescapable a todo programa preparatorio para las ventas.

En este tema se abordarán los conceptos más elementales de las finanzas, los cuales están estrechamente relacionados con el quehacer de un profesional de ventas, empezando (i) por el interés simple. Acto seguido, (ii) se tratarán los dos principales tipos de descuentos y, a la postre, (iii) las anualidades. Se abordarán también (iv) los temas de valor actual presente, (v) la tasa interna de retorno y, para concluir, (vi), el punto de equilibrio.

Este es un tema con un contenido marcadamente cuantitativo, por lo que se recomienda repasar algunos conceptos básicos del álgebra como la sustitución, las leyes de los exponentes y las propiedades de los logaritmos naturales, la fórmula general para resolver ecuaciones de segundo grado y los productos notables, pertenecientes al tema de factorización.

Explicación

Interés simple

El interés simple es la “tasa aplicada sobre un capital (i.e., cantidad de dinero) origen que permanece constante en el tiempo y no se añade a periodos sucesivos” (Pedrosa, 2016). Su característica técnica más importante es que los intereses no se capitalizan, es decir, que las ganancias monetarias no se integran al capital inicial con el tiempo, generando así un capital nuevo para el siguiente periodo, se entregan una sola vez al capital inicial. En caso de capitalizarse, el interés simple pasa a ser interés compuesto.

Matemáticamente, el interés simple  es el producto de la tasa

es el producto de la tasa  y el capital origen o inicial

y el capital origen o inicial  , es decir,

, es decir,

Si, por ejemplo, se hace un préstamo de $5,000 MXN con una tasa del 4% anual, el interés (simple) que genera en un año será de

Para calcular el capital final  o resultante por periodo, se suma entonces el interés (simple) generado más el capital origen o inicial:

o resultante por periodo, se suma entonces el interés (simple) generado más el capital origen o inicial:

Al sustituir por  la anterior ecuación queda como:

la anterior ecuación queda como:

Finalmente, cuando se factoriza  , se obtiene:

, se obtiene:

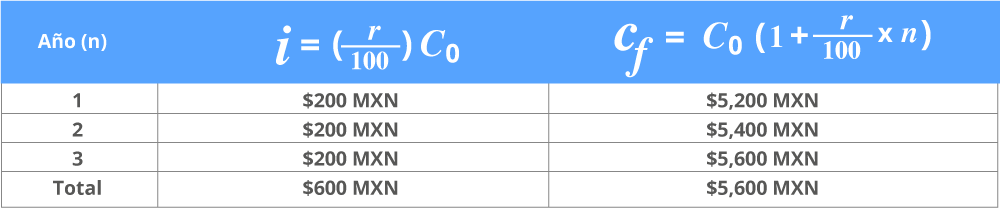

Retomando el ejemplo, ahora se solicita calcular el capital final acumulado por 3 años. Se utilizan las mismas variables y sabemos que no se suma al capital inicial, no se capitalizan, entonces podemos usar la siguiente fórmula:

Tabla 1. Cálculo de capital final por 3 años.

Tabla 1. Cálculo de capital final por 3 años.

Descuento

Descuento es un término de uso sumamente común, el cual se asocia a rebajas sobre el valor de un producto o servicio en una transacción comercial.

En el ámbito de las finanzas, y en particular en las finanzas bancarias, un descuento es toda transacción que se hace con el fin de adelantar el pago de un título valor (también conocido como título financiero), el cual “es un documento que contiene un derecho (derecho de pago, cobro…) esencialmente transmisible, ya que pasa de unas personas a otras” (BBVA, 2020). Existen varias clasificaciones de títulos valores, tales como los títulos valores nominativos, títulos valores al comprador, títulos al portador, entre otros. Los cheques, letras de cambio, pagarés, bonos y certificados de depósito son algunos ejemplos de los títulos valores.

Un título valor cuenta con dos tipos de valores: el valor presente (también llamado líquido o efectivo) y el valor nominal (que es el monto futuro).

Formalmente, el valor presente “es el valor que tiene al día de hoy un determinado flujo de dinero que recibiremos en el futuro” (Roldán, 2017), mientras que el valor nominal se entiende como el valor “asignado a bienes, servicios títulos u otros activos objeto de transacción” (Sánchez, 2016).

Puesto en términos más simples, el valor presente de un título valor es lo que vale en la actualidad, mientras que el valor nominal, el cual siempre lo fija el dueño del título o por convenio, tiene la finalidad de “expresar qué cantidad exacta se deberá (adeudará) en el vencimiento de cada uno de estos documentos (títulos valores)” (Sánchez, 2016).

Existen tres momentos en la vida de los valores, a saber: (i) la fecha de aceptación, (ii) la fecha de descuento y (iii) la fecha de vencimiento.

En la fecha de descuento es donde el título adquiere su valor presente, mientras que en la de vencimiento es donde se estima su valor nominal. En este marco temporal, es posible visualizar matemáticamente el concepto de descuento como

donde  constituye el valor nominal y

constituye el valor nominal y  el valor presente.

el valor presente.

A grandes rasgos, existen dos tipos de descuentos: los descuentos simples y los descuentos compuestos.

Dentro de la familia de los descuentos simples está el descuento bancario simple, el cual Bresani et al. (2018) definen como “el interés calculado sobre el valor nominal [] de un título valor, importe a deducir de dicho monto para hallar el valor líquido []”. Este cálculo ocurre a partir “del producto del valor nominal, la tasa de descuento  y el número de periodos

y el número de periodos  que faltan para el vencimiento de la operación”, es decir,

que faltan para el vencimiento de la operación”, es decir,

Por sustitución,

si se factoriza ,

El descuento racional simple, otro tipo de descuento simple, es “el valor presente del título valor que se calcula a interés simple” (Bresani et al., 2018). Este tipo de descuento simple “es una forma de obtener liquidez inmediata, al adelantar la entidad el dinero de las facturas pendientes de cobrar a la empresa” (Westreicher, 2021). Se calcula de la siguiente manera: desde que este descuento se define a partir del valor presente, se modifica (3), para así aislar la variable :

Dado que “en una operación de descuento racional, el importe a recibir por el descontante es igual al valor presente calculado con tasa de interés” (Bresani et al., 2018), entonces,  . De la ecuación (2) se obtiene,

. De la ecuación (2) se obtiene,

entonces,

Por la regla de tres simple,

Por la propiedad distributiva,

Factorizado  ,

,

La ecuación (6) es la perteneciente al descuento bancario racional simple, que se puede aplicar en el siguiente ejemplo:

Una compañía que da crédito a sus clientes de hasta 4 meses tiene una cuenta por cobrar de $2,000 que vence en 4 meses, por lo que quiere evaluar el descuento que le puede otorgar a su cliente por pronto pago. Suponiendo que el banco hoy en día otorga un 9% anual en inversiones, entonces:

El interés que se usará en la fórmula será igual al 9% anual, dividido entre 12 meses, para conocer el interés mensual y después multiplicarlo por 4 para conocer el interés por los 4 meses.

Sustituimos los valores del ejemplo:

El descuento que se le puede ofrecer al cliente si adelanta el pago al día de hoy es de hasta $58.25

El descuento compuesto

consiste en una serie de descuentos simples, donde en primer término se aplica el descuento por un período sobre el valor nominal de la deuda a vencimiento, encontrando el valor líquido al final de este primer período, o al comienzo del segundo período. (Bresani et al., 2018)

Al igual que el interés compuesto, en el descuento compuesto la periodicidad es un factor que afecta los montos involucrados.

El descuento compuesto qué más se utiliza es el descuento racional compuesto, en el cual “la tasa que se aplica es una tasa de interés compuesta “i”, por lo que el descuento es igual a los intereses que devenga el valor actual durante el tiempo que falte para su vencimiento” (Bresani et al., 2018).

El descuento racional compuesto se calcula a partir de (2):

la cual puede ser reescrita, siguiendo las reglas de los exponentes, como:

Sustituyendo -1 por el exponente  como variable de periodicidad:

como variable de periodicidad:

Si  , entonces, por sustitución,

, entonces, por sustitución,

Factorizando  ,

,

Anualidades

Según Westreicher (2020), “una anualidad es una serie de retiros, depósitos o pagos que se efectúan de forma regular, ya sea en periodos anuales, mensuales, trimestrales, semestrales o de otro tipo”.

Otra manera de entender una anualidad es visualizarla como

una equivalencia entre un valor presente y una serie de pagos futuros uniformes, efectuados en períodos regulares de tiempo; o es también una equivalencia entre una serie de pagos uniformes, efectuados en períodos regulares de tiempo y un monto futuro. (Fernández, 2017)

Las anualidades en finanzas son un tema extenso y un tanto complejo, pero para los fines propuestos de este certificado, se pasará revista de los tipos de anualidades, para después cubrir los aspectos cuantitativos del valor presente y valor futuro de una anualidad.

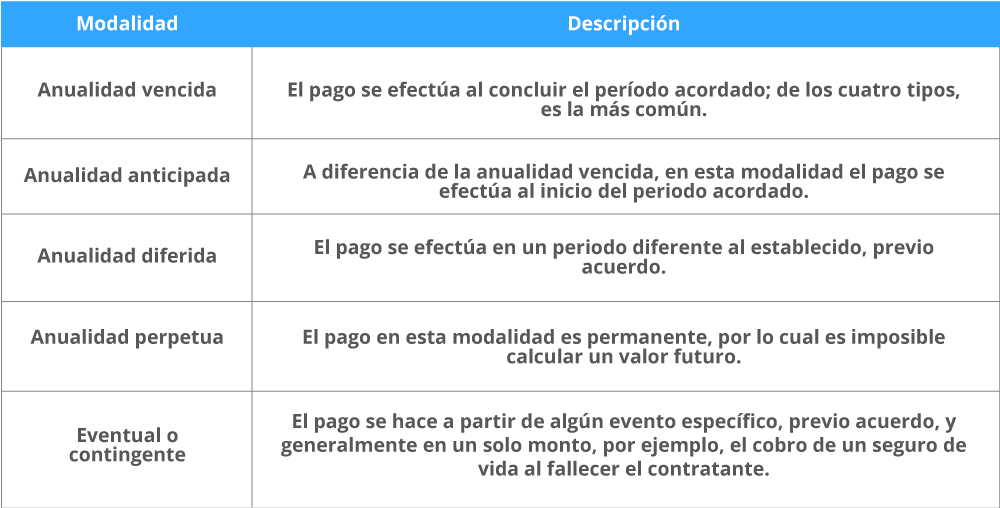

Las anualidades se pueden clasificar “según su pago como: vencidas, anticipadas, diferidas y perpetuas” (Fernández, 2017). A continuación, se resumen los diferentes tipos de anualidades.

Tabla 2. Tipos de anualidades

Tabla 2. Tipos de anualidades

Fuente: Fernández, J. (2017). Anualidades y amortizaciones: Financiación y refinanciación en moneda nacional y extranjera. Aplicaciones. Colombia: Universidad Santo Tomás. Recuperado de https://repository.usta.edu.co/bitstream/handle/11634/9941/anualidades_amortizacion_5dic.pdf?sequence=1&isAllowed=y

Westricher, G. (2021). Descuento racional. Recuperado de https://economipedia.com/definiciones/descuento-racional.html

Existen, como se ha mencionado, múltiples conceptos cuantitativos pertenecientes al tema de las anualidades, pero los más utilizados son el valor presente y valor futuro.

Según Sato (2017), “El valor presente de una anualidad es la cantidad de dinero actual que es equivalente a una serie de pagos en el futuro”. Numéricamente, el valor presente de una anualidad  se calcula a partir del producto entre el monto de la anualidad

se calcula a partir del producto entre el monto de la anualidad  y la razón entre varias operaciones entre la tasa de interés

y la razón entre varias operaciones entre la tasa de interés  y la periodicidad, desglosado en el número de pagos :

y la periodicidad, desglosado en el número de pagos :

Supongamos que se desea calcular el valor presente de una anualidad con un flujo calculado en $1000 MXN por mes, una tasa de interés del 15% (las tasas de interés generalmente son anuales) y una periodicidad de un año y medio.

Como el flujo de capital está en meses, primero se debe homologar el interés y la periodicidad, es decir, pasar de 15% anual a mensual y de 1.5 años a meses:

La sustitución de las variables presentadas es de la siguiente manera:

Los intereses pueden generar muchas decimales, y aunque en cantidades chicas quizá no tenga relevancia, en números grandes si hace una diferencia considerable. En este ejemplo se dejaron 4 decimales, pero lo más recomendable es que guardes todas las decimales en la calculadora o uses Excel o cualquier otro software.

“El valor futuro de una anualidad corresponde al valor futuro de la suma de los pagos iguales distribuidos a lo largo del tiempo” (Sato, 2017). La siguiente ecuación se utiliza para calcular este valor, con las variables descritas en (8):

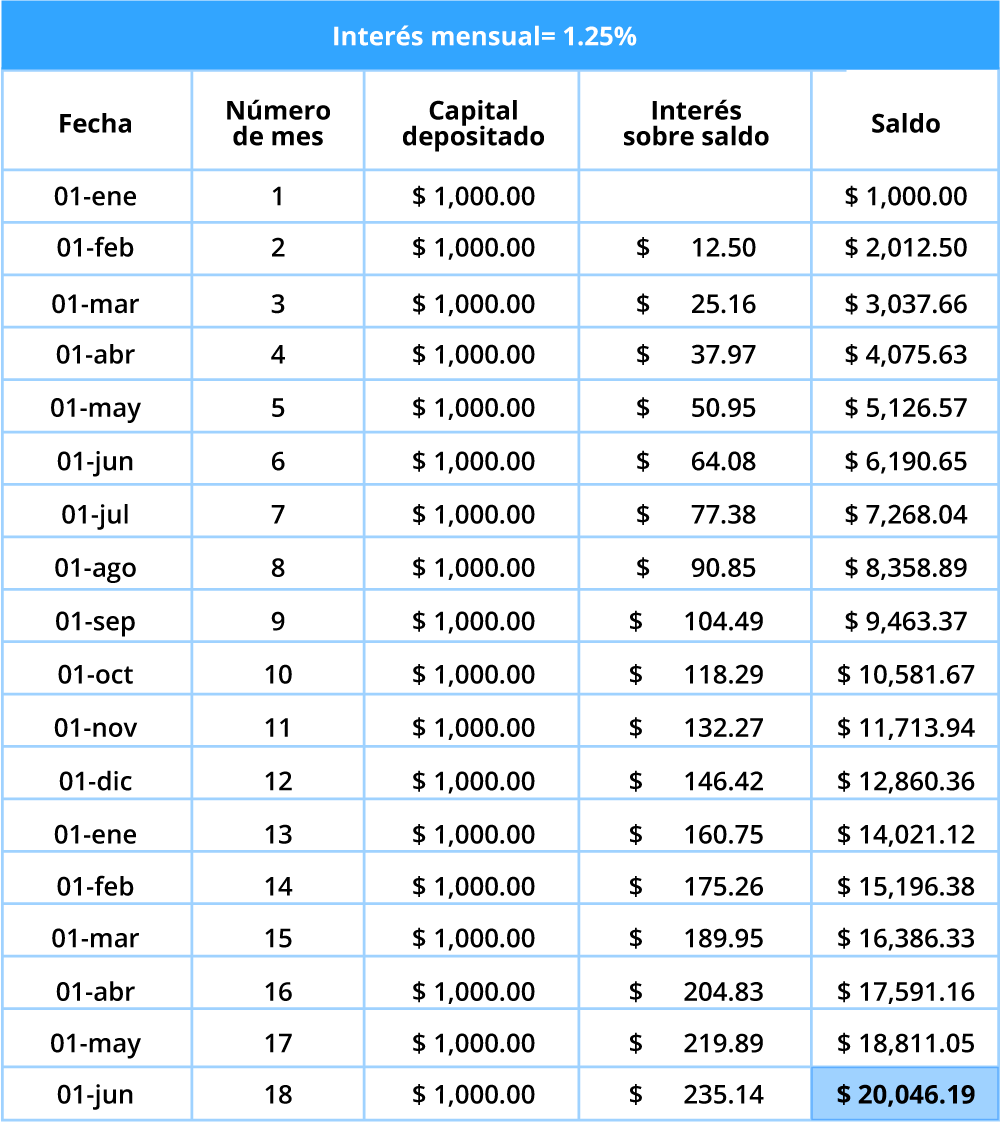

En este tipo de ecuaciones se utiliza el interés compuesto. Recuerda que este interés es el que se va sumando a capital, se va reinvirtiendo o recapitalizando. Supongamos que con los mismos datos del ejemplo anterior ahora queremos saber cuánto vamos a tener a futuro, una vez que hayamos llegado al mes 18, después de estar de depositando $1000 mensuales, con un interés anual compuesto del 15% (1.25% mensual):

Esto lo puedes ver más fácil representado en una tabla, para que puedas notar la diferencia del depósito o abono de capital al inicio del mes y el pago de intereses a fin de mes:

Este valor a futuro es con la fórmula de Anualidad vencida, recuerda que el pago de intereses se efectúa al concluir el período acordado; de los cuatro tipos, es la más común. Es por eso que, como en los bancos, el depósito de capital se hace al inicio del mes y los intereses se depositan al finalizar el mes o periodo.

Este valor a futuro es con la fórmula de Anualidad vencida, recuerda que el pago de intereses se efectúa al concluir el período acordado; de los cuatro tipos, es la más común. Es por eso que, como en los bancos, el depósito de capital se hace al inicio del mes y los intereses se depositan al finalizar el mes o periodo.

Supongamos ahora que se desea saber la tasa de interés que rindió un valor futuro de $820 MXN en 2 meses, con un monto de la anualidad en $400 MXN. La sustitución de valores será entonces:

Al dividir $8,000 MXN/$400 MXN,

Por la diferencia de cuadrados,

Valor presente neto

El valor presente neto (VPN) (también conocido como el valor presente actual o valor actualizado neto) “es un criterio de inversión que consiste en actualizar los cobros y pagos de un proyecto o inversión para conocer cuánto se va a ganar o perder con esa inversión” (Velayos, 2014).

Según Velayos, (2014), el VPN es utilizado para “expresar una medida de rentabilidad del proyecto en términos absolutos netos, es decir, en número de unidades monetarias”.

Este criterio se determina a partir de la sumatoria de los flujos de caja  esto es, “las salidas y entradas netas de dinero que tiene una empresa o proyecto en un período determinado” (Kiziryan, 2015), mismos que son expresados como la razón entre los flujos de capital

esto es, “las salidas y entradas netas de dinero que tiene una empresa o proyecto en un período determinado” (Kiziryan, 2015), mismos que son expresados como la razón entre los flujos de capital  por cada periodo

por cada periodo  y el interés requerido para la inversión

y el interés requerido para la inversión  . Matemáticamente, esta sumatoria es:

. Matemáticamente, esta sumatoria es:

En algunos casos, la fórmula para calcular el VPN requerirá que se despeje la incógnita por lo que, cuando hay varios flujos de caja, la ecuación puede resultar difícil de resolver manualmente. Afortunadamente existen software, aplicaciones y calculadoras financieras en Internet que permiten hacer este tipo de cálculos. Esta operación también puede realizarse en Excel.

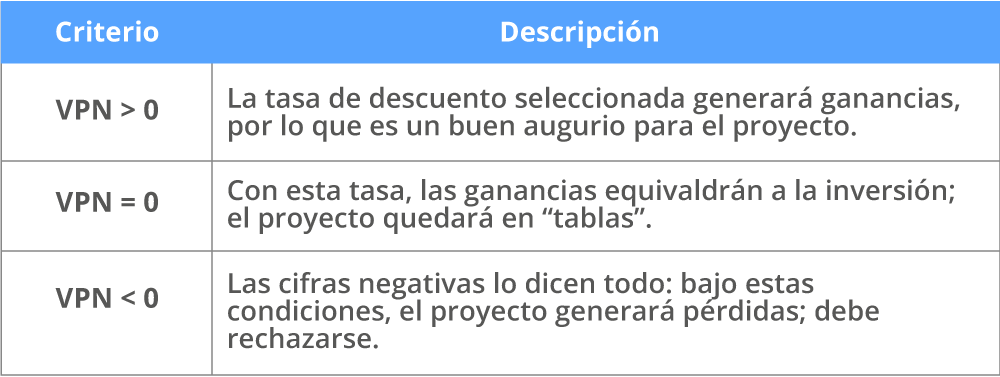

Como se ha indicado, el VPN es principalmente un criterio, por lo que es necesario interpretar los resultados de (10), con base en los siguientes umbrales numéricos:

Tabla 3. Criterios de aceptación

Tabla 3. Criterios de aceptación

Fuente: Velayos, V. (2014). Valor actual neto (VAN). Recuperado de https://economipedia.com/definiciones/valor-actual-neto.html

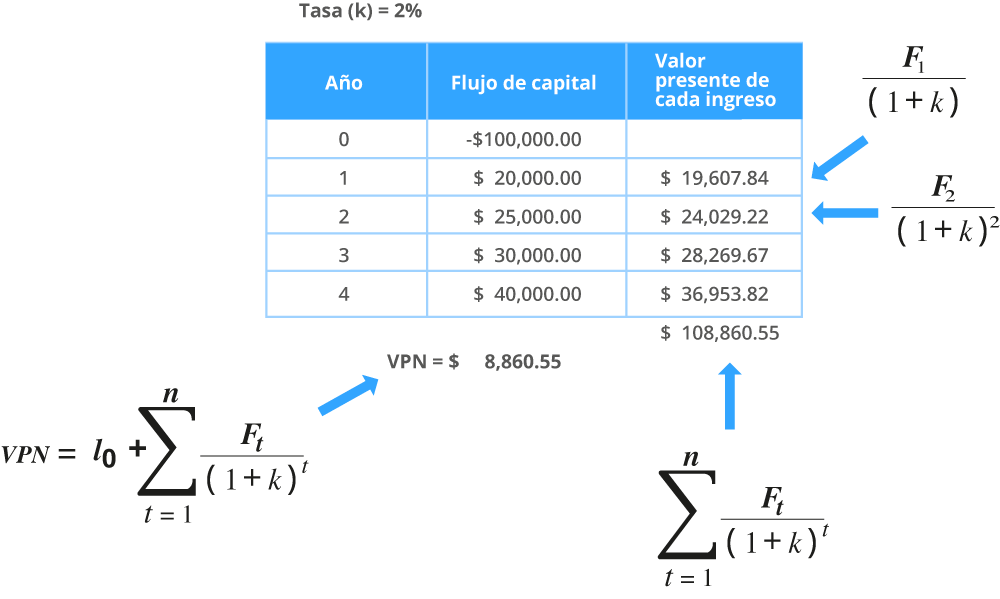

A manera de ejemplo, supongamos que un inversionista ofrece participación en un startup turístico con una inversión inicial de $100,000 MXN ( ) y estima que, al año 1 (

) y estima que, al año 1 ( ), año 2 (

), año 2 ( ) y año 3 (

) y año 3 ( ) se obtengan como rendimiento $20,000 MXN, $25,000 MXN y $30,000 MXN, respectivamente, suponiendo que el banco otorga una tasa del 2% (

) se obtengan como rendimiento $20,000 MXN, $25,000 MXN y $30,000 MXN, respectivamente, suponiendo que el banco otorga una tasa del 2% ( ). ¿Conviene hacer la inversión en dicho startup?

). ¿Conviene hacer la inversión en dicho startup?

Para averiguarlo, se calcula el VPN con las variables identificadas:

Como VPN < 0, la propuesta de inversión debe rechazarse, es mejor dejar esa inversión en el banco que otorga el 2%.

Ahora, si se agrega un último ingreso al siguiente año de $40,000 MXN:

Como VPN > 0, la propuesta de inversión es aceptada, quiere decir que aun considerando el 2% de tasa esperada, tendrá un ingreso adicional de $8,860.55 MXN

Tabla 4. VPN usando Excel.

Tabla 4. VPN usando Excel.

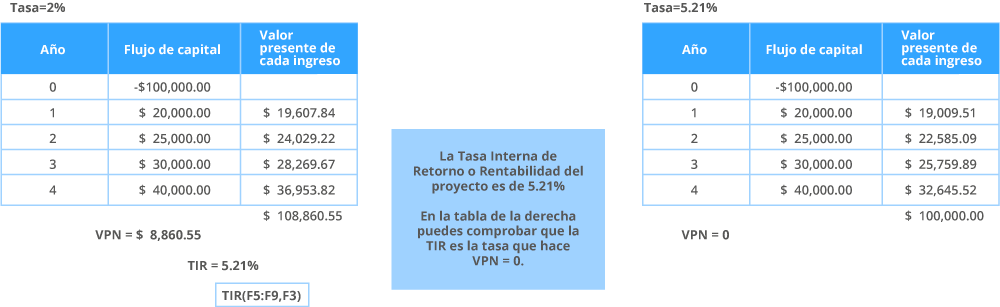

Tasa interna de retorno

Otro concepto básico de finanzas es la Tasa Interna de Retorno (TIR). Según Sevilla (2014), “la tasa interna de retorno (TIR) es la tasa de interés o rentabilidad que ofrece una inversión”; en otras palabras, “es el porcentaje de beneficio o pérdida que tendrá una inversión para las cantidades que no se han retirado del proyecto”.

La TIR es una herramienta sumamente útil para evaluar la rentabilidad de los proyectos de inversión. Para calcular la TIR se utiliza la siguiente fórmula:

Como se pude apreciar, la fórmula de la TIR es prácticamente una derivación de la fórmula del valor actual neto (VAN), donde, en este caso, .Sin embargo, la diferencia más notoria entre (10) y (11) es que en esta la ecuación se iguala a 0, pues, por definición, la TIR es donde el VPN es igual a 0.

Se ofrece el siguiente ejemplo: un grupo de socios desea construir un resort en un sitio turístico muy concurrido. Desean saber la TIR para poder invitar a más personas a invertir en el proyecto, y estiman que los flujos de caja serán $40,000 (), $5,000 () y $7,000 (). Sustituyendo estos valores en (11),

Para despejar el denominador de mayor grado, se multiplica todo por el mismo,

Por la propiedad distributiva,

Al expandir,

Por la fórmula general,

La solución matemática al ejercicio son, como era de esperarse, dos raíces negativas. Financieramente, estos resultados son inaceptables, pues no hay manera de determinar con exactitud la TIR. Aunque muy útil y utilizada, la ecuación (11) no es perfecta. Como indica Sevilla (2014), esta “no garantiza asignar una rentabilidad a todos los proyectos de inversión y existen soluciones (resultados) matemáticos que no tienen sentido”, así como múltiples soluciones y soluciones con números complejos (es decir, que tiene un número imaginario).

Ahora, en ejemplos más grandes, es recomendable usar Excel u otro software que cuente con estas funciones programadas. Considerando el mismo ejemplo del tema anterior, el usado para obtener el VPN, se puede usar fácilmente la fórmula de TIR y entenderla mejor:

Tabla 5. TIR ejemplo y comprobación.

Tabla 5. TIR ejemplo y comprobación.

Punto de equilibrio

El punto de equilibrio (también conocido como punto muerto o umbral de rentabilidad) “es aquel nivel de ventas mínimo que iguala los costes totales a los ingresos totales” (Rus, 2020).

La idea es simple: en el punto muerto no se registran ganancias ni pérdidas. Es vital identificar este punto para conocer los ingresos mínimos indispensables para poder sobrevivir.

Las variables que se contemplan al querer encontrar el punto de equilibrio son costes fijos, precios de venta unitarios y costos variables unitarios.

Los costes fijos son aquellos que son indispensables para la operación y son independientes del volumen de producción, como la renta, los sueldos, los servicios, los gastos de papelería, etc.

Por su parte, los precios de venta unitarios  son aquellos que paga el consumidor final, mientras que los costes variables unitarios

son aquellos que paga el consumidor final, mientras que los costes variables unitarios  son lo que cuesta producir el producto, es decir, los que van directamente relacionados al producto, desde la materia prima, el empaque hasta los gastos de algunos servicios, etc.

son lo que cuesta producir el producto, es decir, los que van directamente relacionados al producto, desde la materia prima, el empaque hasta los gastos de algunos servicios, etc.

La relación matemática de estas variables es la siguiente (Rus, 2020):

Se deben tener presentes dos cuestiones sobre (12): la primera es que esta ecuación funciona para productos individuales, y la segunda es que es parte del supuesto de una competencia perfecta.

A modo de ejemplo:

Si una tienda de ropa manda hacer una línea de pantalones con un costo fijo de $30,000 MXN y planea venderlos en $1,500 MXN por unidad, considerando que cada una de estas cuesta $250, entonces el equilibro de este producto es:

Este resultado revela que se necesitan vender 24 unidades precio mencionado para poder alcanzar su punto de equilibrio.

Cierre

Cierre

Un profesional de ventas ocupa contar con una amplia gama de conocimientos y competencias, entre estas, el manejo de temas básicos de matemáticas financieras y conceptos de la banca.

En este tema se abordaron temas de interés central para el quehacer de las ventas, tales como el interés simple, los dos principales tipos de descuentos, las anualidades, el valor actual presente, la tasa interna de retorno y el punto de equilibrio.

Checkpoint

Checkpoint

Asegúrate de:

- Comprender cómo funcionan y cuándo aplicar cada una de las 12 ecuaciones presentadas como representaciones cuantitativas de los conceptos vistos en el tema.

- Enlistar los principales aspectos de cada uno de los términos introducidos.

- Comprender cómo resolver cada una de las 12 ecuaciones presentadas, utilizando métodos algebraicos que van desde lo más sencillo (sustitución de valores) hasta factorizaciones complejas.

Bibliografía

Bibliografía

- Bresani, C., Burns, A., Escalante, P., y Medroa, G. (2018). Matemática Financiera: Teoría y ejercicios. Perú: Universidad de Lima.

- BBVA. (2020). Títulos valores, letra de cambio, cheque y pagaré: ¿Qué son? Recuperado de https://www.bbva.com/es/finanzas-para-todos-los-titulos-valores-letra-de-cambio-cheque-y-pagare/

- Fernández, J. (2017). Anualidades y amortizaciones: Financiación y refinanciación en moneda nacional y extranjera. Aplicaciones. Colombia: Universidad Santo Tomás. Recuperado de https://repository.usta.edu.co/bitstream/handle/11634/9941/anualidades_amortizacion_5dic.pdf?sequence=1&isAllowed=y

- Kiziryan, M. (2015). Flujo de caja. Recuperado de https://economipedia.com/definiciones/flujo-de-caja.html

- Pedrosa, S. (2016). Interés simple. Recuperado de https://economipedia.com/definiciones/interes-simple.html

- Roldán, P. (2017). Valor presente. Recuperado de https://economipedia.com/definiciones/valor-presente.html

- Rus, E. (2020). Punto de equilibrio. Recuperado de https://economipedia.com/definiciones/punto-de-equilibrio.html

- Sánchez, J. (2016). Valor nominal. Recuperado de https://economipedia.com/definiciones/valor-nominal.html

- Sato, M. (2017). Matemática Financiera. Chile: Universidad San Sebastián. Recuperado de http://materialesdocentes.uss.cl/wp-content/uploads/2018/08/Documento-de-trabajo-n-16-1.pdf

- Sevilla, A. (2014). Tasa interna de retorno (TIR). Recuperado de https://economipedia.com/definiciones/tasa-interna-de-retorno-tir.html

- Velayos, V. (2014). Valor actual neto (VAN). Recuperado de https://economipedia.com/definiciones/valor-actual-neto.html

- Westricher, G. (2020). Anualidad. Recuperado de https://economipedia.com/definiciones/anualidad.html

- Westricher, G. (2021). Descuento racional. Recuperado de https://economipedia.com/definiciones/descuento-racional.html