El crédito es una herramienta financiera que implica que una entidad financiera o individuo presta una suma de dinero a un deudor, generalmente a cambio de intereses y bajo ciertas condiciones. Los tipos de crédito son variados y se adaptan a diferentes necesidades financieras. En este contexto, es fundamental entender las características y responsabilidades asociadas a cada tipo de crédito.

En la dinámica de los créditos personales, es esencial destacar la presencia de dos partes: el acreedor, quien otorga el crédito (usualmente una institución financiera) y el deudor, que lo solicita y debe ser una persona física. Además, es importante subrayar que, en caso de incumplimiento, el deudor responde con sus bienes presentes y futuros.

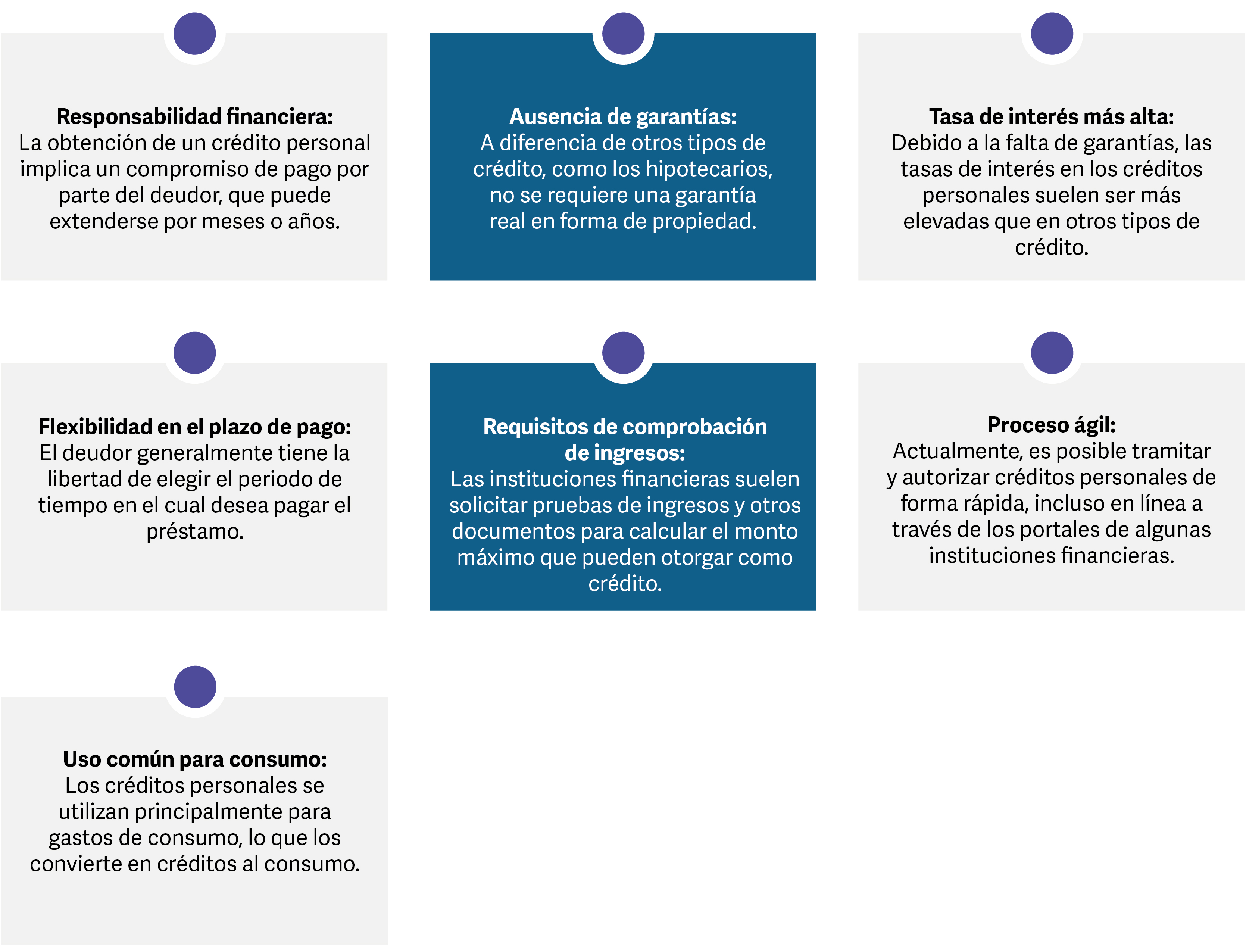

Entre las características clave de los créditos personales, se pueden mencionar:

De acuerdo con Banco de México (s.f.), entre los tipos de crédito más comunes encontramos:

Tarjeta de crédito: Es un instrumento financiero que

otorga a su titular la capacidad de realizar compras y efectuar pagos de

bienes y servicios, así como retirar efectivo en cajeros automáticos,

mediante un límite de crédito establecido por una entidad financiera

emisora. A diferencia de una tarjeta de débito, donde los fondos se

descuentan directamente de una cuenta bancaria, una tarjeta de crédito

permite al titular realizar transacciones utilizando fondos prestados

por la entidad emisora. Estos fondos deben ser reembolsados en un plazo

determinado, generalmente con intereses, si no se paga el saldo completo

al final del periodo de facturación. Las tarjetas de crédito ofrecen

flexibilidad en los pagos y la posibilidad de acumular recompensas o

beneficios, pero también pueden generar deudas si no se gestionan

adecuadamente.

Tarjeta de crédito: Es un instrumento financiero que

otorga a su titular la capacidad de realizar compras y efectuar pagos de

bienes y servicios, así como retirar efectivo en cajeros automáticos,

mediante un límite de crédito establecido por una entidad financiera

emisora. A diferencia de una tarjeta de débito, donde los fondos se

descuentan directamente de una cuenta bancaria, una tarjeta de crédito

permite al titular realizar transacciones utilizando fondos prestados

por la entidad emisora. Estos fondos deben ser reembolsados en un plazo

determinado, generalmente con intereses, si no se paga el saldo completo

al final del periodo de facturación. Las tarjetas de crédito ofrecen

flexibilidad en los pagos y la posibilidad de acumular recompensas o

beneficios, pero también pueden generar deudas si no se gestionan

adecuadamente.

Crédito para automóvil: Es un tipo de préstamo

otorgado por una institución financiera, como un banco o una entidad de

financiamiento automotriz, con el propósito específico de permitir a un

individuo o empresa adquirir un vehículo, ya sea nuevo o usado. En este

acuerdo, el prestatario (quien solicita el crédito) recibe una suma de

dinero, equivalente al costo del automóvil, y se compromete a pagarla en

cuotas periódicas durante un periodo de tiempo previamente acordado.

Crédito para automóvil: Es un tipo de préstamo

otorgado por una institución financiera, como un banco o una entidad de

financiamiento automotriz, con el propósito específico de permitir a un

individuo o empresa adquirir un vehículo, ya sea nuevo o usado. En este

acuerdo, el prestatario (quien solicita el crédito) recibe una suma de

dinero, equivalente al costo del automóvil, y se compromete a pagarla en

cuotas periódicas durante un periodo de tiempo previamente acordado.

Crédito de nómina: Es un tipo de préstamo personal

que se otorga a un individuo en función de su historial crediticio y de

sus ingresos regulares provenientes de su salario o nómina. Este tipo de

crédito se diferencia de otros préstamos personales en que la entidad

financiera que lo otorga considera la fuente de ingresos del solicitante

como una garantía de pago, lo que suele resultar en tasas de interés más

favorables y términos más flexibles en comparación con otros tipos de

préstamos no garantizados.

Crédito de nómina: Es un tipo de préstamo personal

que se otorga a un individuo en función de su historial crediticio y de

sus ingresos regulares provenientes de su salario o nómina. Este tipo de

crédito se diferencia de otros préstamos personales en que la entidad

financiera que lo otorga considera la fuente de ingresos del solicitante

como una garantía de pago, lo que suele resultar en tasas de interés más

favorables y términos más flexibles en comparación con otros tipos de

préstamos no garantizados.

Crédito hipotecario: Es un tipo de préstamo a largo

plazo otorgado por una institución financiera, como un banco o una

entidad hipotecaria, con el propósito específico de financiar la compra

de una propiedad inmueble, como una casa, departamento o terreno, o para

realizar mejoras significativas en una propiedad existente. La

característica distintiva de un crédito hipotecario es que la propiedad

misma actúa como garantía o colateral del préstamo, lo que significa

que, en caso de que el prestatario no cumpla con los pagos acordados, el

prestamista tiene el derecho de tomar posesión de la propiedad y

venderla para recuperar el saldo pendiente del préstamo.

Crédito hipotecario: Es un tipo de préstamo a largo

plazo otorgado por una institución financiera, como un banco o una

entidad hipotecaria, con el propósito específico de financiar la compra

de una propiedad inmueble, como una casa, departamento o terreno, o para

realizar mejoras significativas en una propiedad existente. La

característica distintiva de un crédito hipotecario es que la propiedad

misma actúa como garantía o colateral del préstamo, lo que significa

que, en caso de que el prestatario no cumpla con los pagos acordados, el

prestamista tiene el derecho de tomar posesión de la propiedad y

venderla para recuperar el saldo pendiente del préstamo.

Es fundamental tener en cuenta que los créditos personales carecen de garantías, lo que se traduce en tasas de interés más elevadas en comparación con otros tipos de crédito. Además, al solicitar cualquier tipo de crédito, es importante considerar cuidadosamente la capacidad de pago mensual, teniendo en cuenta los ingresos y gastos, para evitar que los pagos en múltiples créditos afecten la liquidez financiera. El cumplimiento puntual de los compromisos crediticios también es vital, ya que se reflejará en el historial crediticio del deudor y será fundamental para futuras solicitudes de crédito.