Cada SIEFORE tiene una particularidad en la manera en que invierten los recursos, más no en las formas de administrarlos, ya que quiénes administran son las AFORES.

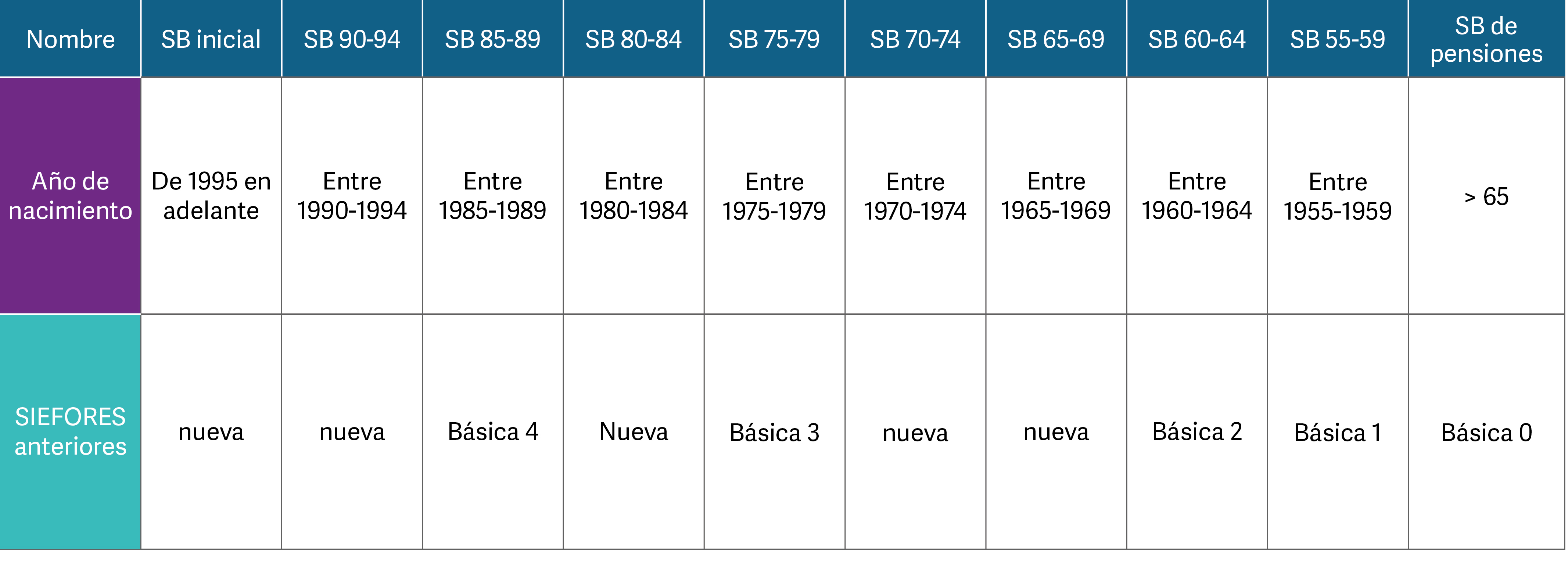

A partir del 13 de diciembre del 2019, las SIEFORES se dividieron en 10 diferentes bloques o segmentos, conocidos como generaciones, que están diseñados para diferentes grupos de edad y etapas de la vida de los trabajadores. Cada generación tiene una estrategia de inversión específica que se ajusta a las necesidades de los trabajadores en esa etapa de su vida. A medida que los trabajadores envejecen, su dinero se traslada gradualmente de SIEFORES más arriesgadas (que buscan obtener un mayor rendimiento) a SIEFORES más conservadoras (que buscan preservar el capital y minimizar el riesgo).

Las SIEFORES Generacionales se dividen con base en una franja de edad que abarca cinco años, siendo 10 bloques o segmentos, los cuales son los siguientes:

Siefore básica inicial

Siefore básica 90-94

Siefore básica 85-89

Siefore básica 80-84

Siefore básica 75-79

Siefore básica 70-74

Siefore básica 65-69

Siefore básica 60-64

Siefore básica 55-59

Siefore básica de pensiones (SB0)

Dichos bloques o segmentos fueron creadas para adaptarse a las diferentes etapas de tu vida, con el objetivo de maximizar los recursos, buscando reducir los riesgos en un horizonte de largo plazo, y con ello tener una preparación con vistas a lograr una jubilación de forma inteligente. Con estas nuevas reformas deberás permanecer en la SIEFORE que te corresponda durante toda la vida laboral, ya no podrás cambiarte como antes, solo se irá modificando la forma en la que se invertirá tu dinero, con base en el instrumento con mayor o mejor riesgo. La SIEFORE irá adaptando su estrategia de inversión de acuerdo con el horizonte de retiro de cada generación. Con este cambio, lo que se busca es fortalecer las inversiones de estos horizontes que se manejan a largo plazo, para así maximizar los fondos de tus pensiones.

A continuación, observarás un esquema en donde podrás ver el cambio que se tuvo con este nuevo esquema de SIEFORES Generacionales vs las SIEFORES antes de dicho cambio:

Para saber cuál es la SIEFORE que te corresponde, solo revisa el año en el cual naciste y esa será la que te corresponde. Es importante también entender que las SIEFORES tienen un portafolio de inversión en instrumentos que están establecidos conforme a ciertos límites, con base en la edad y riesgo inherente que se busca, ya que, entre más jóvenes, se tendrá un riesgo mayor con instrumentos que pueden generar mayores rendimientos, como los instrumentos de renta variable (como el mercado accionario), y todo esto debido al horizonte de tiempo. Cuando se es joven y falta tiempo para jubilarse se puede arriesgar y cubrir posibles minusvalías que se pudiesen tener, a diferencia de una persona que está más próxima a jubilarse, pues su riesgo en inversiones disminuirá y con ello sus rendimientos se verán ajustadas a la baja.

Como ya pudimos ver, no podemos elegir la SIEFORE que queramos, es la que nos toca debido al año en el que nacimos, en cambio, para las AFORES sí tenemos la opción de decidir cuál queremos, y para ello es importante considerar tres elementos clave antes de elegir:

Para ello, existe otro término llamado indicador de rendimiento neto (IRN), el cual refleja el rendimiento ponderado que ha generado cada una de las SIAFORES a corto, mediano y largo plazo, de manera que el resultado refleja la consistencia en los rendimientos pasados que ha tenido cada SIEFORE para beneficiar a un trabajador. El IRN incluye la deducción de las comisiones aplicables, es decir, la fórmula de IRN es:

IRN = rendimiento (últimos 36 meses) – comisión sobre saldo.

Por ejemplo:

Juan que nació en 1993 y actualmente su AFORE es Principal, la

comisión que le cobra es de 0.57% y el rendimiento en los últimos tres

años ha sido de 6.50%, ¿cuál será el IRN que refleje el rendimiento

ponderado que ha generado su SIEFORE SB 90-94? La respuesta es de

5.93%

Juan que nació en 1993 y actualmente su AFORE es Principal, la

comisión que le cobra es de 0.57% y el rendimiento en los últimos tres

años ha sido de 6.50%, ¿cuál será el IRN que refleje el rendimiento

ponderado que ha generado su SIEFORE SB 90-94? La respuesta es de

5.93%

Con todo lo revisado, es importante recordar que esto es solo una guía del comportamiento del pasado de los rendimientos, pero recuerda que todo rendimiento pasado no garantiza rendimientos futuros.