La mayoría de las personas empezamos a trabajar alrededor de los 20 años, y lo primero en lo que nos ocupamos es en poder ir creciendo laboralmente y que vaya de la mano con el tema económico para tener cada vez más y mejores cosas, y solo nos preocupamos en vivir en el aquí y ahora. La palabra retiro o jubilación es algo muy lejano, que no le tomamos importancia, ya que siendo honestos, falta más de dos terceras parte de nuestra vida para llegar a esa edad marcada para nuestro retiro, los 65 años.

Sin embargo, es muy importante empezar a visualizarlo, aunque se vea muy lejano. En donde lo que todos buscaríamos es vivir de la mejor forma posible, y ser autosuficientes, sin depender de nadie. Debes estar consiente y estar al tanto de que preparar tu futuro de ninguna manera ordena que descuides tu presente. El objetivo de este proyecto de vida es que los desarrolles simultáneamente.

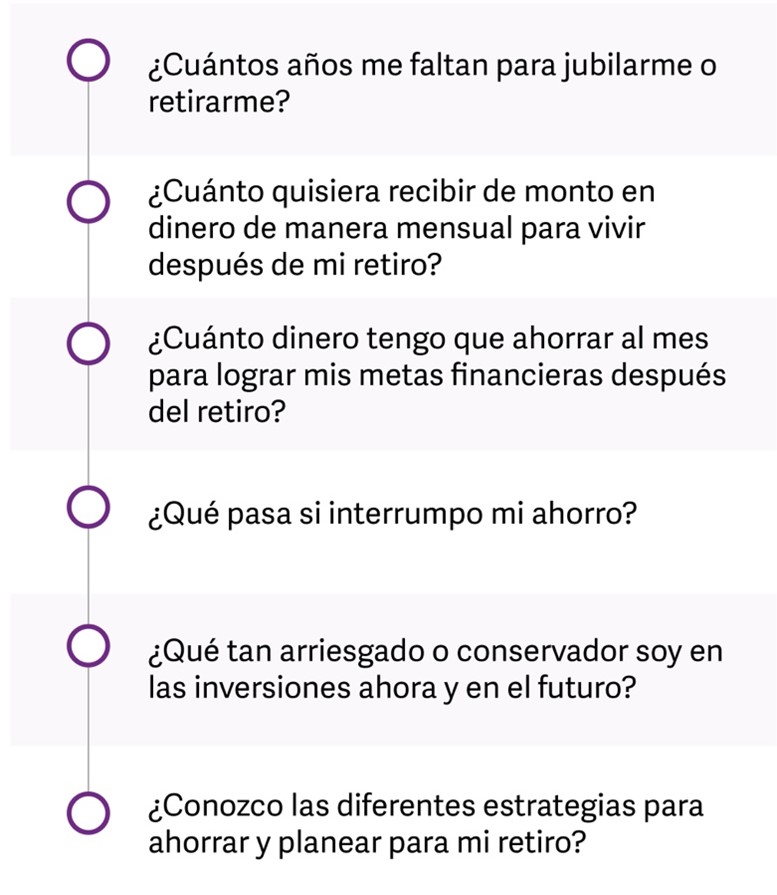

Es importante que cuando estés en esta etapa de preparación sobre la planificación de tu jubilación te formules algunas de estas preguntas:

Esta última pregunta posiblemente te ha dejado pensando, con base en

lo que tienes hoy y lo que esperarías en el futuro. Como lo hablamos en

el video, posiblemente puedas contar con un fondo de ahorro para el

retiro que administraría alguna AFORE, pero probablemente no, porque

podrías ser un profesionista independiente, para ello es importante que

desde hoy puedas conocer las diferentes estrategias para compensar la

falta de pensión en tu jubilación.

Esta última pregunta posiblemente te ha dejado pensando, con base en

lo que tienes hoy y lo que esperarías en el futuro. Como lo hablamos en

el video, posiblemente puedas contar con un fondo de ahorro para el

retiro que administraría alguna AFORE, pero probablemente no, porque

podrías ser un profesionista independiente, para ello es importante que

desde hoy puedas conocer las diferentes estrategias para compensar la

falta de pensión en tu jubilación.

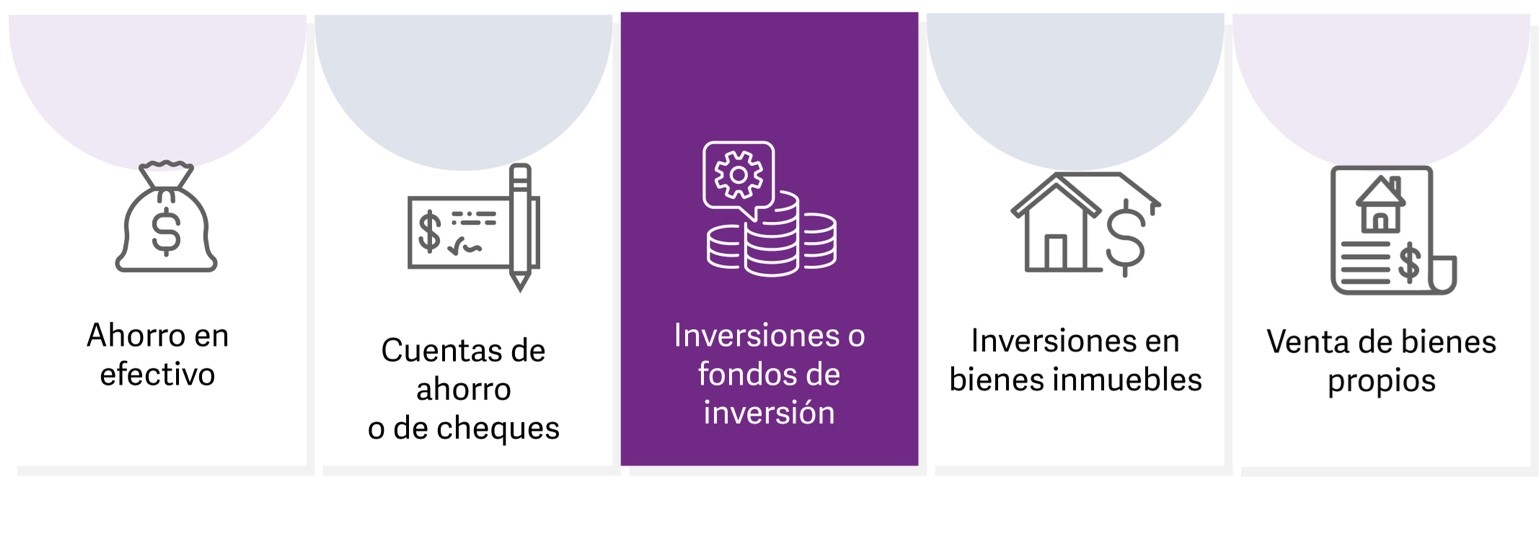

Existen varias estrategias que te ayudan a tener un retiro con una solvencia económica propia, evitando el apoyo de algún tercero como lo son los hijos, algún pariente, entre otros, adicionales a las cuentas de ahorro para el retiro (administradas por las AFORES), mismas que se describen a continuación:

Ahorro en efectivo

Algunas personas no cuentan con cuentas bancarias en alguna institución financiera y prefieren tener el dinero en efectivo, como el famoso “debajo del colchón” o escondido en algún lugar que para ellos es “seguro”. Esto lo vuelve en dinero ocioso que no genera ni produce rendimientos, por lo cual se deprecia y pierde su valor a lo largo del tiempo, perdiendo su poder adquisitivo por efectos de la inflación.

Un ejemplo sencillo para entender la pérdida de poder adquisitivo es el siguiente: no podrás comprar lo mismo hoy que dentro de 10 años. Una manzana vale hoy $10 pesos y en cinco años esa misma manzana probablemente valdrá $15 pesos. Pero si mantienes esos $10 pesos destinados para comprar tu manzana ya no serán suficientes para poder adquirirla porque ahora vale más cara. Justo eso es la pérdida del poder adquisitivo, la “inflación”, a la cual debemos de estar conscientes cuando hablamos del valor del dinero en el tiempo, así como del retiro, es un factor clave para el éxito o fracaso de las estrategias para hacer frente a ello.

Es importante mencionar, que esta opción es la menos segura, ya que podría perderse o ser tomada por alguien más, adicional a no generar valor a lo largo del tiempo, como lo es ganar un rendimiento con el fin de que no pierda su valor.

Cuentas de ahorro o de cheques

Se tiene una gran variedad de cuentas de ahorro en bancos e instituciones financieras, las cuales dan un amplio abanico de opciones y condiciones para generar esa reserva que es el ahorro. Pero estas cuentas tienen un inconveniente, no generan grandes rendimientos, por lo que pudiese no ser tan atractivas como una fuente de ingresos para tu retiro. Ya que como se sabe, por lo regular los intereses que te dan son por debajo a la inflación, dando con ello, una pérdida en el poder adquisitivo de tus ahorros, es decir, generas una pérdida en dinero.

Inversiones o fondos de inversión

Invertir significa usar tus recursos o los que tienes a tu alcance para conseguir más con respecto a tu base inicial. Pero al invertir, en automática debes asociarlo con el término “riesgo”, ya que puedes ganar, pero también perder. Como todo, mientras más informado y experimentado seas, reduces tus probabilidades de caer en errores. Como dice el dicho, “la información es y da poder”, al igual que el conocimiento adquirido y la experiencia vivida; siempre trata de utilizarlo a tu favor, buscando siempre los mejores rendimientos de cada uno de tus recursos invertidos.

Puedes invertir en muchísimos proyectos pensando en generar recursos para tu retiro. Desde invertir en un negocio que puedas traspasar en el futuro o que ese mismo te dé ingresos cuando ya estés retirado, hasta invertir en instrumentos de inversión del sistema financiero, como bonos, pagarés, cetes, fondos de inversión, acciones, entre otros más instrumentos. Lo cual es muy importante, el poder conocer a detalle cada una de las condiciones de inversión, quedando entendido del cuánto podría tener de rendimientos y en cuánto tiempo, así como los posibles riesgos relacionado a cada instrumento de inversión elegido.

Inversiones en bienes inmuebles (rentas)

Esta fuente de ingresos es el sueño dorado para muchos. ¡Qué mejor que contar con un bien que te siga produciendo ingresos durante la última etapa de tu vida, que es la vejez!

Vivir de tus rentas será el fruto de haber invertido apropiadamente en la construcción o compra de algún bien inmueble o negocio que te siga generando ingresos continuos durante el retiro.

Venta de bienes propios

Vender bienes personales como un inmueble, un terreno, joyas, metales

como oro o plata, obras de arte, entre otros, puede generarte un valioso

recurso económico. Lo que hay que saber es que, al momento de convertir

su valor a dinero, deberás administrarlo con mayor cuidado para que te

rinda más y de una manera planeada, buscando que sea su duración el

mayor tiempo posible. Obtener convenientemente ciertos bienes y

aprovechar cuando se te presenten circunstancias favorables de compra a

lo largo de tu vida, es también una manera de invertir en un patrimonio

que podrás aprovechar en tu futuro, pero siempre y cuando visualices el

menor riesgo posible, aunado a buscar la mayor rentabilidad para generar

mayores recursos que serán utilizados en el retiro.

Vender bienes personales como un inmueble, un terreno, joyas, metales

como oro o plata, obras de arte, entre otros, puede generarte un valioso

recurso económico. Lo que hay que saber es que, al momento de convertir

su valor a dinero, deberás administrarlo con mayor cuidado para que te

rinda más y de una manera planeada, buscando que sea su duración el

mayor tiempo posible. Obtener convenientemente ciertos bienes y

aprovechar cuando se te presenten circunstancias favorables de compra a

lo largo de tu vida, es también una manera de invertir en un patrimonio

que podrás aprovechar en tu futuro, pero siempre y cuando visualices el

menor riesgo posible, aunado a buscar la mayor rentabilidad para generar

mayores recursos que serán utilizados en el retiro.

Y finalmente, existe una última estrategia, la de “seguir trabajando”.

Ya que conoces algunas de estas estrategias para compensar la falta de pensión en la jubilación, puedes diseñar un plan de retiro, y crear una combinación de lo que más te convenga y de acuerdo con tu perfil.

Es muy importante saber que, con el tiempo, probablemente llegues a cambiar tus necesidades y objetivos, por tanto, es forzoso que revises y actualices tu plan al menos una vez al año para garantizar que aún tenga sentido para ti.

También debes revisarlo después de cualquier evento importante de la vida, como matrimonio, divorcio, cambio o pérdida de trabajo o alguna pérdida familiar, ya que esto hará que rediseñes regularmente tu portafolio de estrategias pactadas y así te ayude a mantener estable el riesgo de tu plan de retiro, independientemente de los altibajos que se puedan tener a lo largo de tu vida laboral.