Cuando se habla de crear estrategias para invertir de forma diversificada para optimizar rendimientos, existen herramientas más accesibles para quien no tiene la experiencia en este mundo de buscar los mejores rendimientos, los famosos fondos de inversión, en donde empiezas a tener un acercamiento de lo que es el mercado de dinero y mercado de capitales.

El conocer de estos mercados, es entender e identificar cuáles son los instrumentos que los conforman, así como su relación riesgo y rendimientos.

Los beneficios de la diversificación son tres:

El hablar de fondos de inversión es conocer e identificar los dos mercados financieros más importantes que lo conforman:

El mercado de dinero o deuda cuenta con las siguientes características:

- Tipo de emisor: puede ser por el gobierno, las instituciones financieras o las empresas privadas.

- Instrumentos o títulos emitidos: bonos o pagarés (como los CETES, que son bonos emitidos por el Gobierno de México) o los pagarés (emitidos por instituciones privadas y financieras, como el pagaré de BBVA, HSBC, etcétera). Conocidos como instrumentos de renta fija.

- Fecha de vencimiento: Corto plazo (entre 1 y 12 meses), mediano plazo (entre 1 a 3 años) y largo plazo (más de 3 años), la cual es pactada desde el inicio del contrato al adquirir los instrumentos de inversión.

- Tasa de interés: pactada al inicio de la elección del instrumento.

- Riesgo: bajo, ya que la tasa de interés se pacta desde el inicio, y por lo cual los intereses al ser de riesgo bajo son directamente proporcionales a su rendimiento, el cual es también bajo vs el mercado de capitales.

- Conocimiento de los instrumentos: no es importante, ya que todo está pactado desde el momento en que se adquiere, por lo cual no existen sorpresas ni cambios.

El mercado de capitales cuenta con las siguientes características:

- Tipo de emisor: las empresas privadas que cotizan en la bolsa (como BMV o BIVA).

- Instrumentos o títulos emitidos: títulos accionarios “Acciones”, conocidos como instrumentos de renta variable.

- Fecha de vencimiento: indefinida, pero se recomienda entrar a este mercado a largo plazo, para cubrir caídas de este y así tener los mejores rendimientos por arriba de lo que da el mercado libre de riesgo, que es el mercado de dinero o deuda.

- Tasa de interés: indefinida.

- Riesgo: alto, ya que la tasa de interés no se pacta desde el inicio, e influyen todo tipo de factores para la volatilidad de estos instrumentos (en un mismo día puede desplomarse el valor de la acción o puede tener crecimientos indefinidos), tiene que ver con muchos factores que se relacionan como la situación financiera de la empresa, factores políticos, económicos, sociales e internacionales, entre otros.

Conocimiento de los instrumentos: muy importante, ya debes conocer el movimiento de los mercados a detalle para tomar decisiones de cuándo vender o comprar.

Ya que conoces las principales características de los dos mercados que componen los fondos de inversión, es importante definir quién administra los fondos de inversión, las llamadas sociedades de inversión. Son entidades que realizan inversiones en mercado de deuda y capitales de empresas de diferentes industrias, también conocidas como “operadoras de fondos de inversión”. Las cuales tienen una característica muy peculiar, que es el ser atractivos por contar con una cartera diversificada y con lo cual entregan a sus inversores rendimientos superiores a los instrumentos de renta fija.

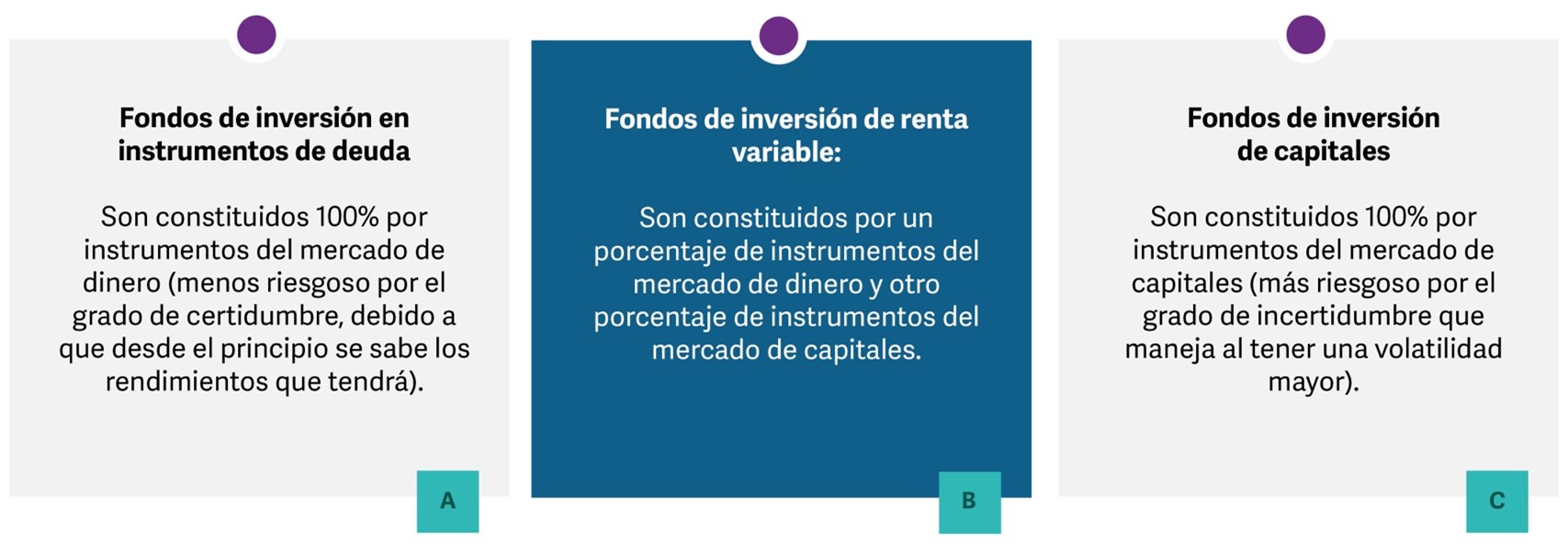

Los diferentes tipos de fondos de inversión existentes son:

Recuerda que el hablar de inversión, es hablar a largo plazo, ya que una característica de los retornos de inversión puede llegar a ser turbulento a corto plaza, y para ello hay que mantener la calma y evitar decisiones impulsivas, esto ayudará a establecer un mejor rumbo para cumplir tus objetivos financieros a largo plazo: contar con un patrimonio para solventar la última etapa de la vida, el retiro. Para este caso, existe un instrumento llamado Plan Personal de Retiro (PPR), los cuales son administrados por instituciones de seguros, de crédito, casas de bolsa, o sociedades operadoras de fondos de inversión con autorización para operar en México por parte del SAT. Y son los utilizados para sustituir la falta de un fondo en ahorro para retiro (administrados por las Afores).

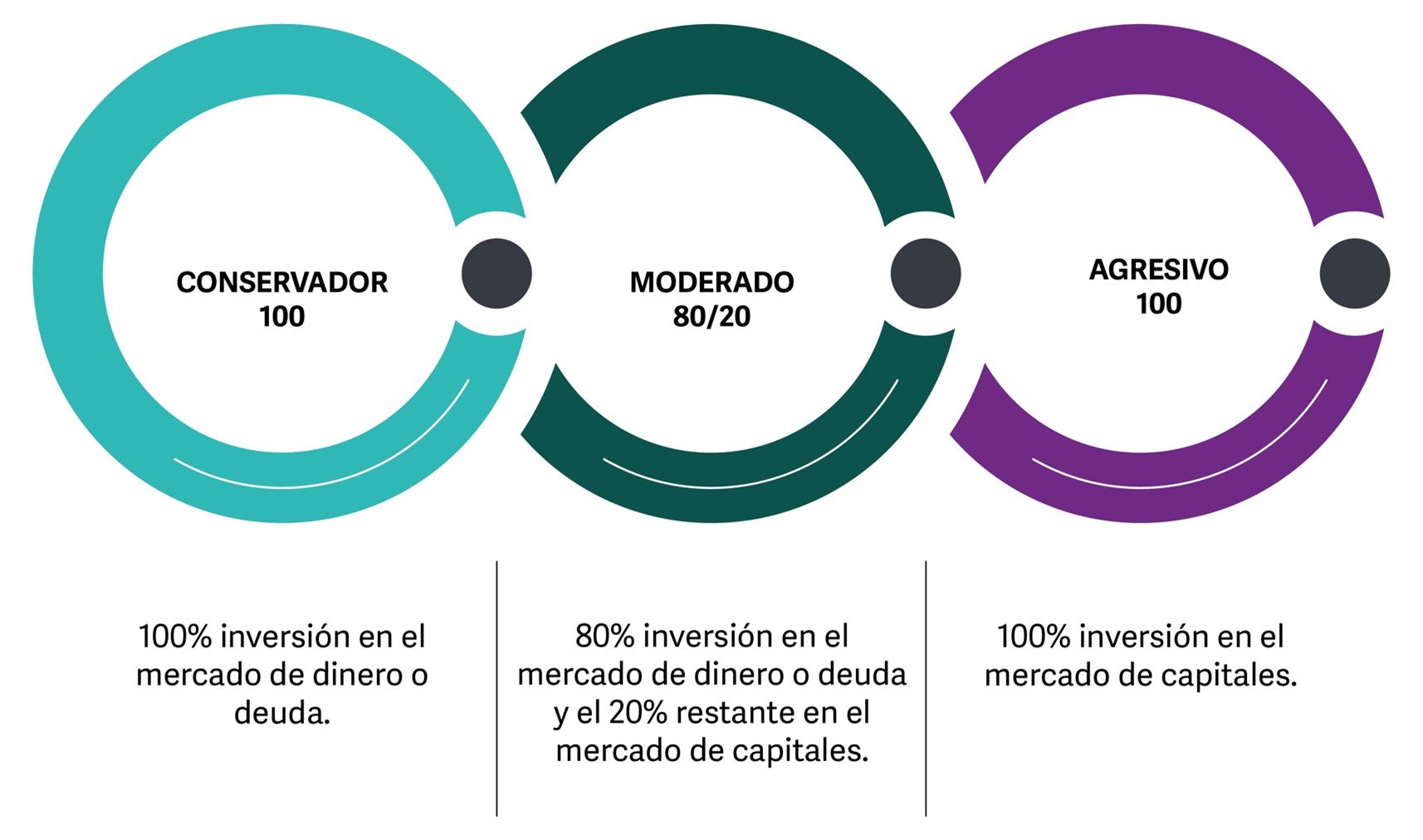

Para ello es importante que tú como inversionista definas en qué grupo de inversionista participarás, con base en el nivel de riesgo, y de esta manera poder definir en qué instrumentos debes invertir dentro de los diversos tipos de PRR que existen en los intermediarios financieros; para ello existen tres niveles:

Una de las recomendaciones cuando empiezas a invertir es empezar con una postura conservadora y poco a poco ir combinando con una agresiva. Por otro lado, es muy común que durante los primeros años llegues a apostar por los planes más arriesgados, ya que los que empiezan desde temprana edad a invertir en su retiro, el tiempo que resta hasta la jubilación es alejado y amplio. Sin embargo, a medida que se va aproximando el momento de dejar la vida laboral, es indispensable transferir los ahorros a instrumentos de inversión mucho más conservadores, siendo esta una regla básica para salvaguardar tus inversiones y que estén seguras a la hora de tu retiro.

En los próximos temas, podrás tener herramientas para evaluar los rendimientos y riesgos posibles que puede tener este tipo de instrumentos y de esta forma poder tener herramientas para la toma de decisiones a la hora de invertir.