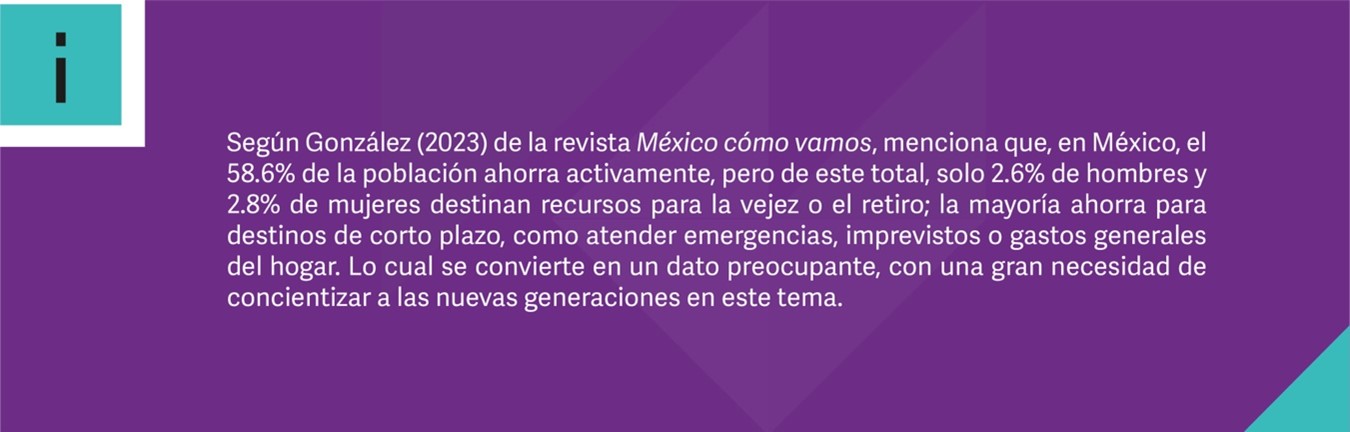

Como lo hemos observado y analizado en los temas anteriores, algo que sabemos de manera real es que el futuro es incierto para gran parte de las personas económicamente activas. Por lo que los expertos de temas de pensiones han pronosticado que los fondos para el retiro por medio de las Afores, sobre todo de aquellas personas que empezaron a cotizar después de 1997, con la famosa Ley 97, no serán suficientes para un retiro digno y para ello es importante la relevancia de tener una correcta planeación financiera apoyada de una buena política fiscal que ayude a tener el mejor rendimiento de cada fondo destinado al retiro.

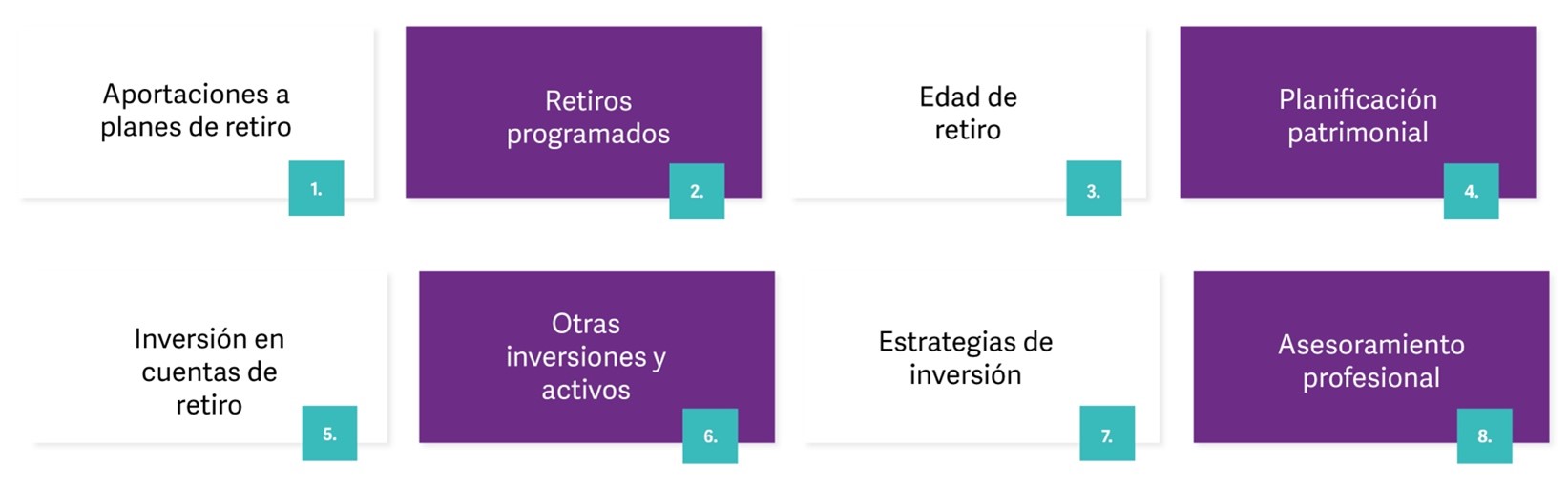

En México existen ocho consideraciones fiscales importantes que debes tener en cuenta en la planificación financiera a largo plazo enfocada en el retiro o jubilación, las cuales se mencionan a continuación:

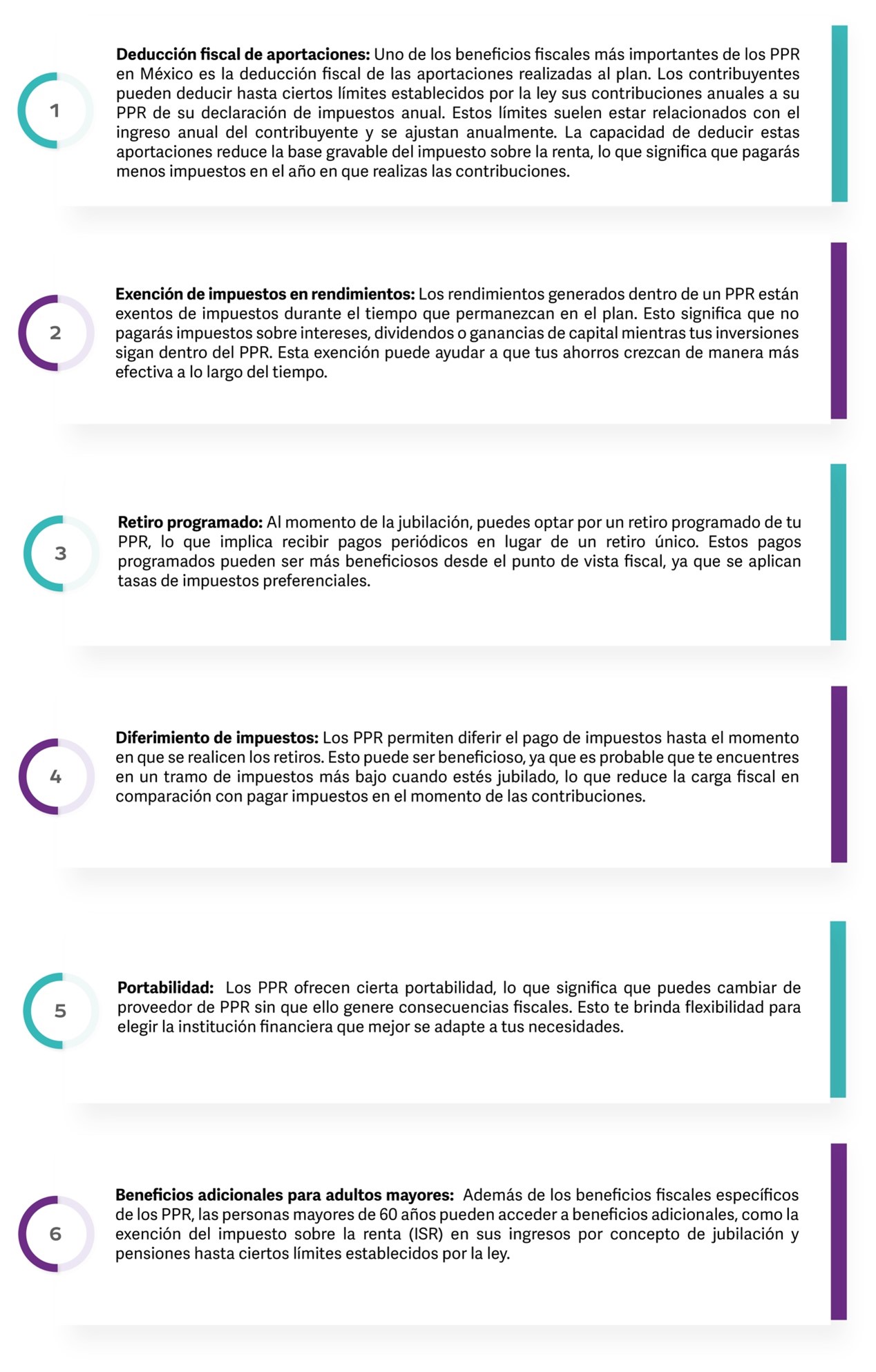

- Aportaciones a planes de retiro (Afores y PPR): En México, las aportaciones a las Administradoras de Fondos para el Retiro (Afores) y a los Planes Personales de Retiro (PPR) son deducibles de impuestos hasta ciertos límites establecidos por la ley. Es importante aprovechar al máximo estas deducciones para reducir tu carga fiscal y aumentar tus ahorros para el retiro.

- Inversión en cuentas de retiro: Los rendimientos generados dentro de cuentas de retiro, ya sea a través de Afores o PPR, están exentos de impuestos mientras permanezcan en el plan. Esto significa que no pagarás impuestos sobre intereses, dividendos o ganancias de capital mientras tus inversiones sigan dentro de estas cuentas.

- Retiros programados: Cuando llegue el momento de jubilarte, puedes optar por un retiro programado de tu Afore o PPR. Estos retiros periódicos pueden estar sujetos a tasas de impuestos preferenciales, lo que puede reducir tu carga fiscal en comparación con un retiro único.

- Edad de retiro: La edad a la que decidas jubilarte puede afectar tus impuestos. En México, las personas mayores de 65 años pueden tener beneficios fiscales adicionales, como la exención del impuesto sobre la renta (ISR) en ciertos ingresos por jubilación. Planificar la edad de retiro puede ayudarte a aprovechar estas ventajas.

- Planificación patrimonial: La planificación patrimonial es esencial para asegurarte de que tus activos se transfieran de manera eficiente a tus beneficiarios en caso de fallecimiento, evitando impuestos sobre la herencia. Designar beneficiarios adecuadamente en tus cuentas de retiro es parte importante de esta planificación.

- Otras inversiones y activos: Además de las cuentas de retiro, es importante considerar cómo otros activos y fuentes de ingresos, como bienes raíces o inversiones en el extranjero, pueden estar sujetos a impuestos durante la jubilación y cómo puedes gestionarlos de manera eficiente desde el punto de vista fiscal.

- Estrategias de inversión: Seleccionar las inversiones adecuadas en tus cuentas de retiro puede influir en tus impuestos. Por ejemplo, los activos que generan ingresos sujetos a tasas preferenciales pueden ser más adecuados para cuentas de retiro que los activos de alta rotación con ganancias de capital a corto plazo.

- Asesoramiento profesional: Dada la complejidad de las leyes fiscales y financieras, es recomendable buscar el asesoramiento de un contador o asesor fiscal especializado en temas de retiro para optimizar tu estrategia fiscal.

Recuerda que las leyes fiscales pueden cambiar con el tiempo, por lo que es importante mantenerse informado sobre las regulaciones fiscales actuales y adaptar tu plan de retiro en consecuencia.

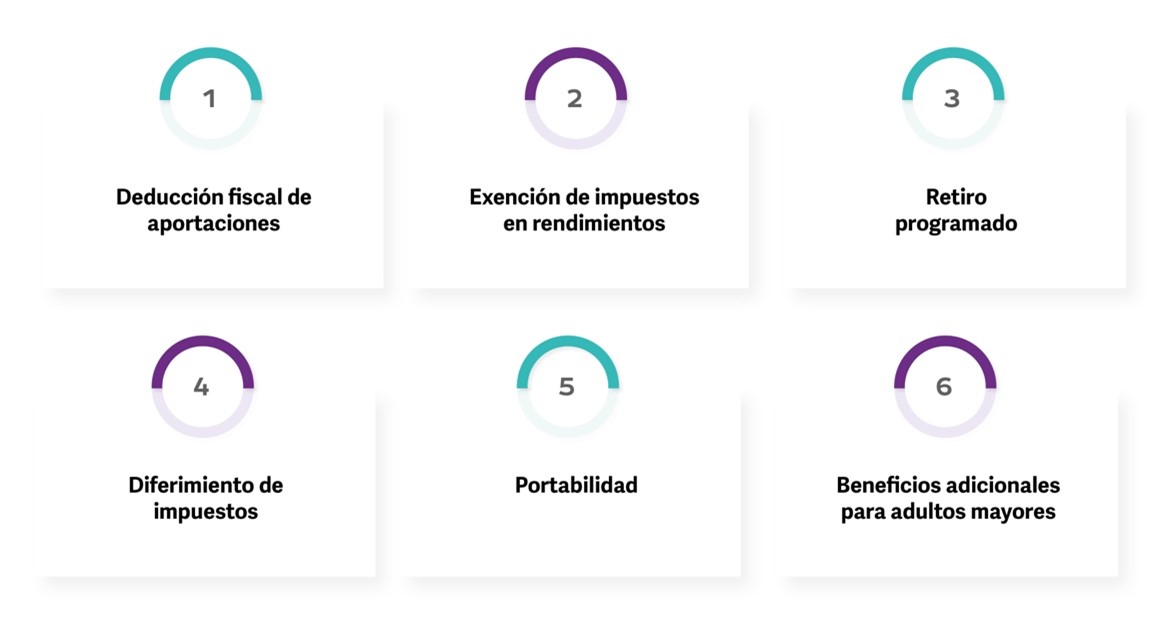

Por otro lado, en México los Planes Personales de Retiro (PPR) ofrecen varios beneficios fiscales que incentivan a las personas a ahorrar para su jubilación. Algunos de los principales beneficios fiscales de los PPR son los siguientes: