Algunas de las estrategias para optimizar los recursos y minimizar la carga tributaria en planes de ahorro para el retiro en México son las siguientes:

En resumen, la planificación financiera a largo plazo, especialmente en el contexto de los planes de retiro en México, requiere una consideración cuidadosa de las implicaciones fiscales. Maximizar las deducciones fiscales, gestionar adecuadamente tus inversiones y tomar decisiones informadas sobre retiros son aspectos clave para lograr tus objetivos de jubilación y minimizar tu carga fiscal en el proceso.

A continuación, tienes un ejemplo simplificado del cálculo de deducciones de impuestos por tener un plan de ahorro para el retiro en México. Supongamos que eres un contribuyente en la tasa máxima de impuesto sobre la renta (ISR) y que realizas aportaciones a tu Plan Personal de Retiro (PPR) y que actualmente cuentas con una edad de 46 años recién cumplidos: esta deducción por concepto de ahorro en PPR se puede hacer hasta por el 10% del total de tus ingresos acumulados en el año, topados a cinco unidades de medida y actualización (UMA). Cinco UMA corresponden a $189,222 pesos en 2023, el cual irá cambiando al paso del tiempo. Y esto lo puedes hacer deducible de impuesto, con lo cual estarías teniendo una posible revolución del 30% sobre el monto ahorrado en estos instrumentos de inversión para el retiro. Más adelante veremos un ejercicio completo con estos cálculos.

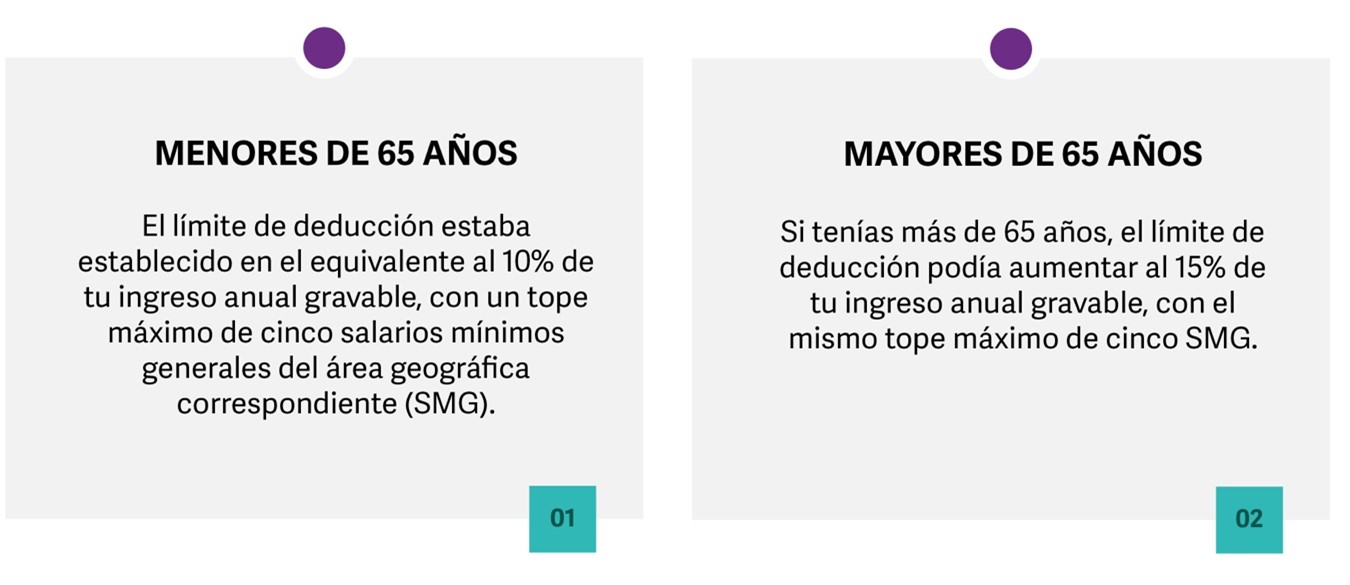

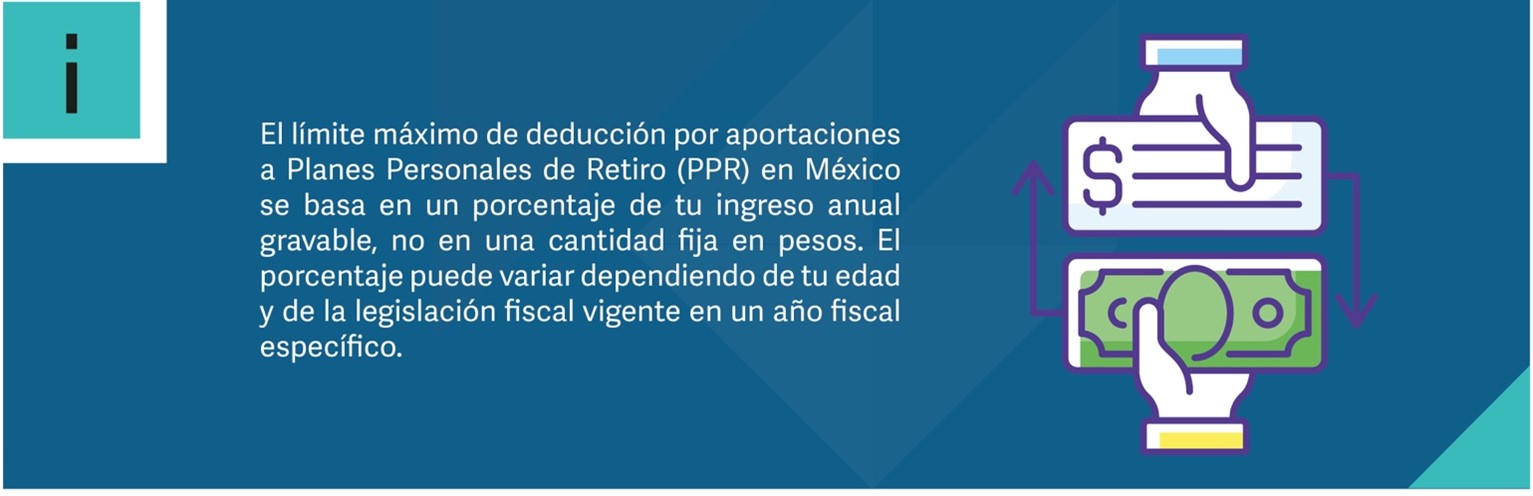

Por otro lado, el monto máximo de deducciones por aportaciones a Planes Personales de Retiro (PPR) en México estaba sujeto a un límite anual que se basaba en un porcentaje de tu ingreso anual gravable. Los límites podían cambiar de un año a otro y dependían de la edad del contribuyente. Aquí hay una referencia general a los límites de deducción de PPR en México:

Dicho esto, aquí tienes un ejemplo simplificado para ilustrar cómo se calcularía la deducción máxima en términos de dinero en función de un porcentaje:

Supongamos que tienes un ingreso anual gravable de $500,000 pesos y que el límite máximo de deducción de PPR es del 10% de tu ingreso anual gravable.

Deducción máxima = Ingreso anual gravable * Porcentaje máximo de

deducción

Deducción máxima = $500,000 * 0.10 = $50,000 pesos.

Datos del ejemplo:

Cálculo de deducciones fiscales:

Calcula tu base gravable antes de las deducciones. Esto implica restar las aportaciones al PPR de tu ingreso anual:

Base gravable antes de las deducciones = Ingreso anual gravable - Aportaciones al PPR Base gravable antes de las deducciones = $500,000 - $50,000 = $450,000 pesos.

Calcula el impuesto sobre la renta que debes antes de aplicar las deducciones. Esto se hace utilizando la tabla de tarifas de ISR, que cambia año tras año. Supongamos que la tasa máxima de ISR es del 35% para este año hipotético.

ISR antes de deducciones = Base gravable antes de las deducciones * Tasa máxima de ISR antes de deducciones = $450,000 * 0.35 = $157,500 pesos.

Ahora, calcula el impuesto sobre la renta después de aplicar las deducciones fiscales. Para ello, restarás las aportaciones realizadas al PPR de tu ISR antes de deducciones:

ISR después de deducciones = ISR antes de deducciones - Aportaciones

al PPR

ISR después de deducciones = $157,500 - $50,000 = $107,500

pesos.

En este ejemplo, las aportaciones al PPR de $50,000 pesos redujeron tu carga tributaria en $50,000 pesos, lo que resultó en un ahorro fiscal significativo. Ten en cuenta que este ejemplo es simplificado y que las tasas de ISR y los límites de deducción pueden cambiar año tras año, por lo que es esencial consultar con un contador o asesor fiscal para obtener cálculos precisos y actualizados de las deducciones fiscales en tu situación particular.