Para empezar es importante recalcar la diferencia entra una deuda de corto plazo y una de largo plazo: la temporalidad. Decisiones financieras de corto plazo involucran gastos e ingresos en un periodo igual o menor a un año. Particularmente, la deuda a corto plazo concierne principalmente el análisis de las decisiones que afectan los activos (efectivo y otras cuentas que se convierten en dinero en un plazo de un año) y pasivos de corto plazo (obligaciones que deben pagarse en el periodo de un año). Por ejemplo, entrarán en esta planeación aquellas decisiones que tengan que ver con proveedores o acreedores, con el dinero en bancos o con cuentas por pagar menores a un año.

Efectivo y capital de trabajo neto

Un concepto frecuentemente relacionado a la planeación de la deuda a corto plazo es el “capital de trabajo neto”, el cual se define como la diferencia entre los activos circulantes y el pasivo circulante, operación que básicamente da el monto que necesitas financiar para continuar con la operación de la empresa. Ahora bien, para calcular la simetría del Balance General se realiza lo siguiente:

Capital de Trabajo Neto + Activos fijos = Deuda de largo plazo + Capital

Como se mencionó anteriormente, el Capital de Trabajo se calcula así:

Capital de Trabajo Neto = (Efectivo + Otros activos circulantes) – Pasivos circulantes

Si se substituyen las fórmulas anteriores, se tiene que:

Efectivo = Deuda de largo plazo + Capital + Pasivos Circulantes – Otros activos circulantes – Activo fijo

Esta fórmula ayuda a visualizar que hay actividades que se pueden realizar para aumentar el efectivo y otras que lo disminuyen.

Actividades |

Que aumentan Efectivo |

Que Disminuyen Efectivo |

Préstamos a largo plazo |

Pedir deuda a largo plazo |

Pagar deuda a largo plazo |

Capital |

Incrementar el capital (venta de acciones) |

Disminuir el capital (recompra de acciones) |

Pasivos de Corto plazo |

Incrementar pasivos de corto plazo como proveedores (que además es gratuito) |

Pagar pasivos de corto plazo como proveedores antes de la fecha o en la fecha |

Otros activos circulantes |

Disminuir los activos circulantes (vender inventario) |

Aumentar los activos circulantes (comprar inventario) |

Activo fijo |

Disminuir activo fijo con la venta de propiedades |

Aumentar activo fijo con la compra de propiedades |

Las actividades que aumentan el efectivo son fuentes de efectivo y aquellas que lo disminuyen son usos de efectivo. Estas actividades son ejemplos de las decisiones que llevan a la planeación del pasivo a corto plazo.

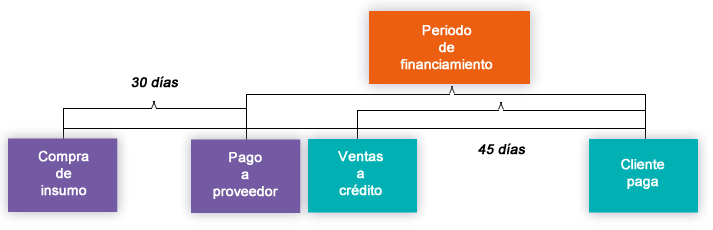

¿Cómo? Imagínate que eres una empresa manufacturera y das crédito a tus clientes pero a la vez compras materia prima de tus propios proveedores. Tu ciclo de operación funcionará más o menos de la siguiente forma:

En una operación esto se reflejaría de la siguiente manera:

Ciclo de operación = Periodo de Inventario + cuentas por cobrar a Clientes

75 días = 30 días + 45 días

Como puedes ver, el ciclo de operación te ayuda a determinar y administrar el efectivo, o en su caso el financiamiento a corto plazo que la empresa necesita para continuar con su operación.

Políticas de financiamiento de corto plazo

La administración de la deuda a corto plazo varía respecto a cada empresa, puesto que cada una tiene su estrategia y sus posibilidades de acuerdo a su tamaño, su mercado, su solidez financiera, entre otros factores. En relación a esto, la política que la empresa adopte acerca de su deuda a corto plazo podrá ser determinada por muchos elementos, pero estará compuesta de al menos los siguientes 2 elementos:

- El tamaño de los activos circulantes de la empresa

- El financiamiento de los activos circulantes

Si el tamaño de los activos circulantes de la empresa, que comúnmente se miden contra la utilidad de operación, tienen una razón alta contra las ventas entonces se puede hablar de una política flexible. Por el otro lado, si la razón de los activos circulantes contra las ventas es baja entonces es una política más restrictiva.

De igual manera, si el financiamiento de los activos circulantes, que se mide en proporción de la deuda a largo plazo, es alto se habla de una política restrictiva. Por el contrario, si la proporción de deuda de corto plazo es menor que la de largo plazo, se habla de una política flexible.

Te preguntarás el impacto o la importancia del tipo de política de deuda a corto plazo que maneje la empresa, la cual repercute en las características de la operación de la misma. Una empresa con una política flexible de deuda a corto plazo tendrá mucho efectivo en sus cuentas bancarias e inversiones, mantendrá mucho inventario de sus productos y dará facilidades de crédito a sus clientes incrementando así sus cuentas por cobrar. Por el contrario, una empresa con una política de crédito a corto plazo restrictiva, tendrá solo el efectivo necesario en sus cuentas, hará poca inversión en inventarios y no dará crédito a sus clientes para no generar cuentas por cobrar.

Ninguna de las posturas es buena o mala, y determinar el nivel óptimo de deuda a corto plazo requiere de identificar y evaluar los costos del financiamiento a corto plazo.