Administración del efectivo

El objetivo básico de la administración de efectivo es mantener la inversión en efectivo lo más pequeña posible, pero sin afectar la operación del negocio. Esto generalmente se traduce en “cobra pronto y tárdate en pagar” Se consideran tres motivos para tener liquidez: por especulación, por precaución y por transacción.

A continuación se detallará cada uno de ellos.

Por especulación

Consiste en la idea de tener efectivo por cualquier oportunidad que pudiera presentarse en el mercado y que te pudiera traer un beneficio dentro de tu línea de negocio o adicional a esta. Por ejemplo, si eres una empresa que desarrolla oficinas, puede ocurrir que un agente inmobiliario de repente te hable sobre un terreno con muy buena ubicación y de las dimensiones que manejas disponible para compra inmediata. Si este terreno no estaba en tu presupuesto, pero es una muy buena oportunidad de mercado, seguramente no tienes en el banco el costo del terreno por lo que podrías perder este negocio. Una buena alternativa para esta razón de liquidez puede ser una línea de crédito de capital de trabajo. Te ayudará a satisfacer esta necesidad de efectivo a cambio de un costo financiero.

Por precaución

Es un efectivo que actúa como reserva financiera. Un ejemplo de este tipo de necesidad es el siguiente: eres una empresa que arrienda locales en centros comerciales para vender sus productos y sabes que el arrendador es muy estricto en sus políticas de pago, siendo que si no se paga la renta a más tardar el día 30 de cada mes, pudiera rescindir el contrato y ofrecerle tu local a alguien más. Es día 30 y estás esperando que un importante cliente te pague unas cuentas por cobrar que tenían pendiente para así realizar tus pagos programados (entre ellos la renta del local), pero éste te avisa que no podrá pagarte sino hasta el día siguiente. Sabes que el resto de los pagos no es urgente y pueden esperar al siguiente día, pero la renta no, por lo que si tienes un exceso de efectivo, te ayudará a cubrir esta emergencia.

Por transacción

Esta necesidad de efectivo se explica por sí sola, pues consiste en la necesidad de tener liquidez para poder pagar las cuentas de la empresa. Está estrechamente relacionada a la operación de la empresa y es muy importante para su correcto funcionamiento. Este desembolso incluye pago de salarios, de proveedores, deudas, impuestos, dividendos, entre otros. Aunque parece muy obvia, la administración de este tipo de necesidad de efectivo, es muy importante pues en caso de no hacerla de manera adecuada puede repercutir negativamente a la empresa.

Después de toda esta explicación podrías plantearte la siguiente incógnita: si es tan importante tener efectivo ¿por qué no dejo todo mi efectivo en un banco?

La razón es simple, tener efectivo cuesta. Cuando una empresa tiene efectivo en exceso, incurre en costos de oportunidad como por ejemplo intereses por inversión. Por otro lado, cuando una empresa no determina correctamente su necesidad de liquidez y le llega a faltar efectivo tendrá que recurrir a préstamos lo que le incurre un costo financiera. Esto lleva a tener que sopesar el costo de oportunidad de tener mi efectivo en cuentas contra el costo financiero de un recurso a corto plazo.

Cobro y concentración de efectivo

En el punto anterior ya se determinó la importancia de tener efectivo en las cuentas de la empresa pero ¿cómo es que este llega ahí?

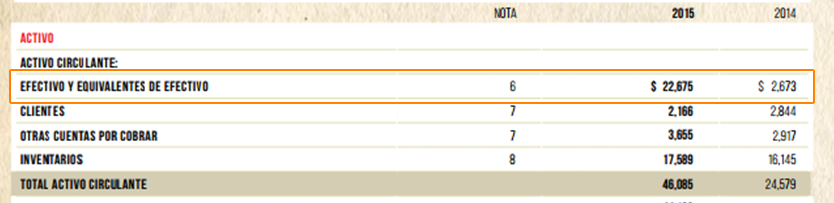

Dependiendo del giro de la empresa es el tipo de cobranza que va a manejar. Por ejemplo, una empresa de autoservicio como no da crédito a sus clientes (la tarjeta de crédito es un crédito del banco no de la empresa) por lo que su recolección de efectivo es inmediata. Esto se ve reflejado en sus estados financieros pues el rubro de efectivo y equivalentes de efectivo es el más alto de los activos circulantes.

Informe Anual 2015 Soriana.

Ve el Informe Anual 2015 de Soriana completo en la siguiente liga.

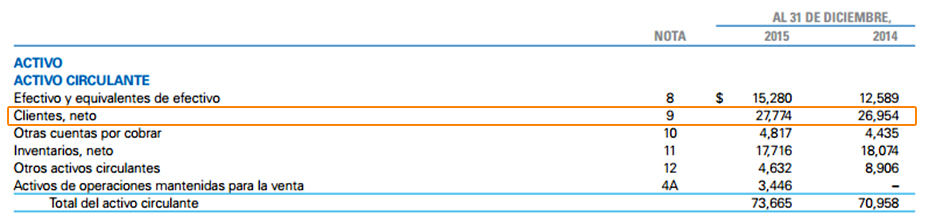

Por el contrario, una empresa manufacturera como Cemex generalmente financia a sus clientes durante algún tiempo por lo que su recolección de efectivo pudiera durar 30, 60, 90 o hasta 120 días. Esto también se puede apreciar en sus estados financieros pues el rubro de Cuentas por Cobrar o Clientes es el activo circulante más grande.

Informe Anual 2015 Soriana.

Informe Anual 2015 Cemex.

Ve el Informe Anual 2015 de Cemex completo en la siguiente liga.

Concentración de efectivo

Generalmente, y dependiendo del tamaño, una empresa tendrá varios puntos y formas de cobro por lo que el efectivo llegará a diferentes bancos y cuentas. A partir de este punto, la empresa necesita procesos para mover los recursos a sus cuentas concentradoras. Hoy en día muchos de estos procesos de transferencia y barridos se pueden programar en los portales bancarios y realizarse de manera automática, pero un control de saldos adecuado es muy importante para no perder el hilo de los recursos y las transferencias.