Cuentas bancarias

Los instrumentos de ahorro e inversión se clasifican en los que generan renta fija y renta variable. En los de renta fija se sabe con certeza la tasa o rendimiento que dará este instrumento, pero en los de renta variable sólo se puede determinar un estimado de acuerdo al historial de rendimiento que presente el instrumento en cuestión. Es importante señalar que los instrumentos de renta fija tienen por lo general rendimientos menores que los de renta variable, y estos primeros por lo regular se usan para horizontes de inversión de corto plazo y los de variable para largo plazo.

Aunque los instrumentos que se abordarán en este tema generan un rendimiento, por lo regular es muy pequeño o menor a la inflación, por lo que se consideran instrumentos de ahorro y no de inversión. De acuerdo a la definición que provee el Banco de México son un registro individual del dinero que los clientes o cuentahabientes depositan y retiran en las instituciones bancarias.

Por otro lado, de acuerdo con la Ley de Instituciones de Crédito, las cuentas bancarias se clasifican en dos grandes grupos:

Cuentas de ahorro

Por lo regular son a plazo y sólo se pueden realizar retiros después de cumplido un plazo determinado, este lo estipula cada institución bancaria. Entre las más comunes están las cuentas de ahorro, los pagarés bancarios y los certificados de depósito.

Cuentas transaccionales

En estas cuentas el dinero está disponible en cualquier momento para su retiro y son conocidas también como depósitos a la vista. Aquí se incluyen las cuentas de depósito de nivel del 1 al 4 y expediente completo, las cuentas de nómina, la básica para el público en general y las cuentas de cheque.

¿Cómo se elige una cuenta? el criterio principal que debe considerarse es la necesidad que tiene el usuario o cliente. Por ejemplo, si el usuario necesita disponibilidad inmediata, utilizaría una cuenta transaccional. Si por el contrario no se tendrá que disponer el dinero en cierto tiempo, entonces convendrá seleccionar una cuenta de ahorro con la intención de que genere algún rendimiento, por mínimo que sea; recuerda que a mayor horizonte de inversión mayor rendimiento, y que a mayor riesgo, mayor rendimiento.

Concentrémonos en las cuentas bancarias de ahorro, estos instrumentos tienen como objetivo guardar el dinero de los usuarios financieros en un lugar seguro (bancos) y existe la posibilidad de generar un poco de interés, así como tener un control de entradas y salidas del monto depositado. Entre sus principales características se encuentran las siguientes:

- Proporcionan a los clientes liquidez inmediata.

- Proveen al ahorrador una tarjeta de débito por medio de la cual se realizan retiros y consultas a través de cajeros automáticos, así como pagos en establecimientos afiliados.

- Medio por el cual se pueden realizar transferencias interbancarias. Para esto se necesita una Clabe misma que se describirá más adelante.

- Los ahorros están protegidos por el IPAB hasta por 400 mil UDIS por persona.

Ahora bien, toca el turno de hablar del pagaré bancario, que es un instrumento financiero de corto plazo con tasa fija en el cual el usuario financiero sabrá con certeza cuánto le darán al final de su vencimiento. Su proceso de funcionamiento inicia con la emisión de un pagaré para captación de fondos por parte del banco, en el cual le pide dinero al usuario financiero prometiéndole a cierto tiempo devolverle esa cantidad más un interés. Usualmente los plazos en los que se realiza este proceso son en 7, 14 o 28 días. Observa ahora otras de sus cualidades:

Los intereses se pagan al final del vencimiento del instrumento junto con el capital

El monto mínimo de apertura es de

$1 000.00 pesos

Cabe mencionar que este instrumento financiero está regulado por los artículos 170 a 174 de la Ley General de Títulos y Operaciones de Crédito. ¿Cuál es el motivo de que el banco pida prestado a través de estos instrumentos? La razón es que el negocio del banco es obtener recursos de los ahorradores para prestarlos a quién necesite un crédito. También puede pedirle al Banxico, pero es más alta la tasa que le pagaría a éste que a un usuario a través de la emisión del instrumento.

Certificados de depósito (CEDES)

Según el Banco de México el certificado de depósito (CEDES) es un documento que acredita la propiedad de las mercancías o de los bienes depositados en instituciones que pueden recibir dichos depósitos. En México, los almacenes generales de depósito son las únicas instituciones facultadas para emitir estos documentos cuando se trate de bienes o mercancías.

En el caso de depósitos de dinero, la ley permite la emisión de estos documentos por parte de los bancos. Son instrumentos emitidos a un plazo con un rendimiento expresado como tasa de interés. Este rendimiento se abona cada mes a la cuenta de débito o de cheques que tenga el cuentahabiente. El plazo a diferencia de los pagarés es mínimo a dos meses (Banxico, 2015).

Características:

- Plazos en tasa fija: 90, 180 y 390 días

- Plazo en tasa variable: 91, 182, 371, 560 o 721 días.

- Los intereses son pagados cada mes.

- Son de tasa fija y variable

- Son de corto plazo

- En el caso de CEDES tasa fija es de $5,000.00 pesos

- En el caso de CEDES tasa variable es de $50,000.00 pesos.

- Se manejan en pesos o en UDIS

Las características que deben contener los certificados de depósito son el lugar y la fecha donde se emitan, nombre y firma del emisor, suma depositada, tipo de interés pactado, fecha para el retiro del dinero y el lugar de pago. Toma en consideración que el marco legal que sustenta estos productos es el artículo 62 de la Ley de Instituciones de Crédito y en varios artículos de la Ley General de Títulos y Operaciones de Crédito.

Generalidades de las cuentas de ahorro

Todas las instituciones que emiten instrumentos para captación de ahorro y que otorgan un rendimiento por estos, están obligadas desde el 2010 por el Banxico a publicar el GAT, indicador que compara los rendimientos financieros que ofrecen las distintas cuentas de ahorro o de inversión. Dicho indicador se expresa en porcentaje anual y se calcula restando a los intereses nominales capitalizables que generen los depósitos, los costos relacionados con la operación, tales como las comisiones por apertura de la cuenta de ahorro o inversión. Este indicador deberá aparecer en el contrato y en la publicidad que emite la institución financiera en cuestión.

Para abrir una cuenta de ahorro, pagaré bancario o certificado de depósito necesitas cierta documentación, como una identificación oficial con fotografía, un comprobante de domicilio, un depósito mínimo de apertura. En lo que respecta a las cuentas de ahorro, se pide en algunos casos un saldo promedio mínimo mensual, de no ser así se cobraría una comisión mensual. No obstante, este requisito queda anulado siempre y cuando se realiza un número mínimo de movimientos en la cuenta, y que no quede en cero.

¿Qué pasa si una cuenta no presenta movimientos?

La CONDUSEF señala que los bancos tienen la obligación de enviar a la beneficencia pública los recursos ubicados en cuentas, tanto de cheques como de ahorro e inversiones, que no han reportado movimiento luego de 6 años. Para que una cuenta se considere inactiva debe pasar tres años sin movimientos, haciendo hincapié que el cobro de comisiones no se toma como movimiento.

Para dar seguimiento a los movimientos de la cuenta puedes consultar tu estado de cuenta, en el que el banco o cualquier entidad financiera informará sobre los movimientos realizados durante un periodo en la cuenta que tienes contratada. Este reporte se genera tanto para cuentas de ahorro como para las transaccionales.

Dentro de la información contenida en este reporte se incluye el saldo inicial, los depósitos, los retiros, el periodo en cuestión y la Clave Bancaria Estadarizada (CLABE). Ésta última se usa para realizar transferencias interbancarias, ya sea vía Transferencia Electrónica de Fondos o vía SPEI (Sistema de Pagos Electrónicos Interbancarios).

Otro uso de esta herramienta es el pago de servicios, ya sea con cargo directo a la cuenta de cheques o a la tarjeta de débito mediante un servicio llamado Domiciliación de Pagos. Su uso se estableció como obligatorio en las transferencias interbancarias desde el 1 de junio del 2004. Debido a la aplicación del dígito verificador, el cual confirma la plaza a donde se quiere depositar, el banco, y la cuenta, se reduce significativamente la posibilidad de que un traspaso se rechace debido a que los datos sean inválidos.

Relación del IPAB con las cuentas bancarias.

Como recordarás, el IPAB tiene como objetivo garantizar los depósitos que los ahorradores han realizado en los bancos. En el caso de que un banco caiga en quiebra, este organismo tendrá la obligación de pagar los depósitos de dinero que las personas hayan realizado en ese banco, hasta por un monto equivalente a 400 000 UDI’s por persona y por institución bancaria.

De igual manera el IPAB otorga apoyo financiero a los bancos que tienen problemas de solvencia para que tengan los recursos necesarios para cumplir con el nivel de capitalización que establece la regulación. También establece los mecanismos adecuados para la liquidación de los bancos en quiebra y procura actuar de forma oportuna para entregar los recursos del banco quebrado a sus acreedores.

Los instrumentos que son cubiertos por el seguro otorgado por el IPAB son los siguientes:

- Cuentas de cheques

- Pagarés con rendimiento liquidable al vencimiento (con la condición de que no hayan sido emitidos al portador ni hayan sido negociados)

- Cuentas de ahorro

- Certificados de depósito (CEDES)

- Los saldos a favor de cuentahabientes derivados de una tarjeta de débito (Cuentas transaccionales)

Tipos de cuentas transaccionales

Las cuentas transaccionales son un tipo de cuentas en las que los recursos están disponibles a la vista en cualquier momento, son conocidas también como cuentas de depósito a la vista. En ellas los medios para disponer recursos son los siguientes:

- Tarjeta de débito (cajero automático, ventanilla o establecimiento afiliado)

- Transferencia electrónica

- Cheque

Estas cuentas se diferencian de las cuentas a plazo en que sus titulares o terceros autorizados pueden disponer de los recursos depositados en cualquier momento. Las cuentas transaccionales se pueden clasificar de la siguiente manera:

- Cuentas de depósito de acuerdo al nivel de riesgo

- Cuenta básica para el público en general

- Cuenta básica de nómina

- Cuentas de cheques.

Durante su apertura contarán con una Clave Bancaria estandarizada (CLABE). Este tipo de cuentas están protegidas por el IPAB, hasta por 400 000 UDI’s. A continuación se definirá cada uno de los tipos de cuentas transaccionales.

Cuentas de depósito de acuerdo al nivel de riesgo

Estas cuentas se pueden definir de acuerdo al monto de recursos que manejen en los siguientes niveles:

Nivel 1. Abonos mensuales menores a 750 UDIS.

Nivel 2. Abonos mensuales menores a 3 000 UDIS.

Nivel 3. Abonos mensuales menores a 10 000 UDIS.

Nivel 4. Los abonos mensuales no tienen límite, salvo las instituciones bancarias que los pacten con sus clientes.

Cuentas básicas para el público en general

Pueden abrirse por personas físicas que cumplan con los requisitos que determinen las instituciones de crédito, como mantener un saldo promedio mensual mínimo y no requieren un monto mínimo de apertura. Estas cuentas están exentas de cualquier comisión por apertura, retiros o consultas o por cualquier otro concepto, siempre y cuando las cantidades que se depositen en forma mensual no excedan el importe equivalente a 165 días de salario mínimo vigente en el Distrito Federal. Es una cuenta corriente en pesos con cobertura nacional, que cuenta con una tarjeta de débito para realizar disposiciones de efectivo en cajeros automáticos, ventanilla bancaria o establecimientos afiliados.

Es obligación de los bancos ofrecer este tipo de cuentas básicas ya que están reguladas por el artículo 48 Bis 2 de la Ley de Instituciones de Crédito y por la Circular 22/2010 del Banco de México. En general, sus beneficios son los siguientes:

Cuenta básica de nómina

Se caracteriza por ser una cuenta de depósito a la vista que se constituye en una institución bancaria en donde puede recibir depósitos, para que el patrón o empleador deposite el salario y demás prestaciones laborales a que tienen derecho los trabajadores como pago por su trabajo. Se constituyen a través de un contrato que se celebra entre el trabajador y la institución de crédito con base en otro contrato previamente celebrado entre el banco y el patrón o empleador.

Las cuentas de nómina también pueden ser abiertas por personas físicas que tengan un empleo, cargo o comisión en la Administración Pública Federal. El artículo 4 bis de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros establece que los bancos en estas cuentas, no podrán cobrar comisiones que inhiban la migración de cuentas entre bancos. Las cuentas de nómina no nacieron de forma voluntaria por los bancos sino que fue una obligación establecida a través de la ley, por lo que todos los bancos, sin excepción, las tienen que ofrecer.

La finalidad de esta cuenta es facilitar a personas de bajos recursos a tener el acceso a productos del sistema bancario por medio de instrumentos homogéneos, sencillos y de fácil entendimiento.

En general sus beneficios son los siguientes:

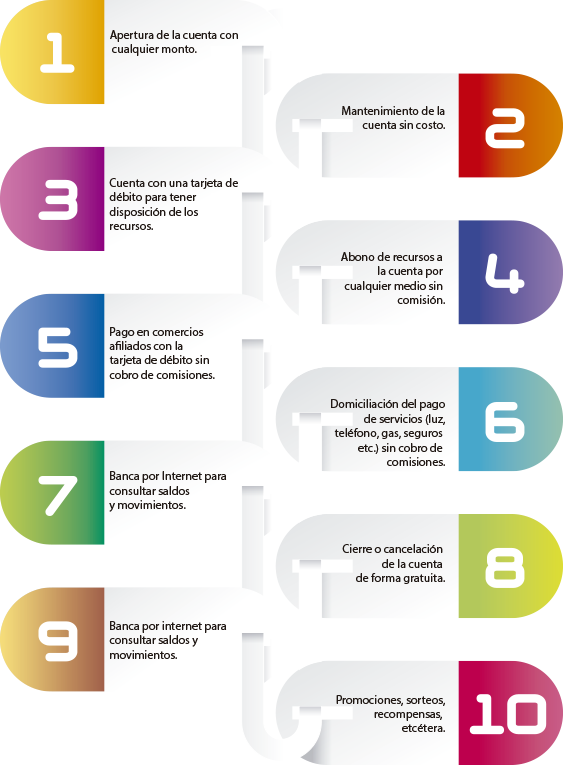

- Apertura de la cuenta con cualquier monto.

- Mantenimiento de la cuenta sin costo.

- No tiene un saldo mínimo promedio que mantener.

- Cuenta con una tarjeta de débito para tener disposición de los recursos.

- Abono de recursos a la cuenta por cualquier medio sin comisión.

- Pago en comercios afiliados con la tarjeta de débito sin cobro de comisiones

- Domiciliación del pago de servicios sin cobro de comisiones.

- Cierre o cancelación de la cuenta de forma gratuita.

- Fácil acceso a otros productos bancarios como: créditos, seguro de desempleo, accidentes personales, cunetas de inversión, etc.

- Pago de intereses cuando se mantiene un saldo mínimo.

- Banca por Internet para consultar saldos y movimientos.

- Promociones.

Cuentas de cheques

Es aquella cuenta bancaria o cuenta puente que está relacionada con un medio de disposición tradicional de los recursos mediante cheques. Un cheque es una orden de pago puesta por escrito y expedida por el titular de la cuenta para disponer de recursos y que le permite a la persona que lo recibe cobrar una cierta cantidad de dinero que está estipulada en el documento y que debe estar disponible. El cheque es un pagaré que el banco está obligado a pagar al tenedor del mismo y carga la cantidad de dinero establecida en la cuenta del cliente.

Las cuentas de cheques están reguladas por la Circular 3/2012 de Banco de México y las normas internas emitidas por la Asociación de Bancos de México (ABM).

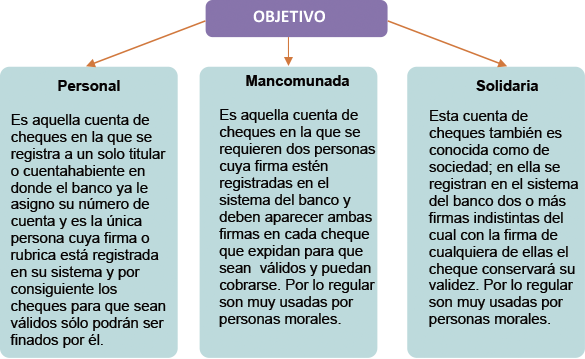

Las cuentas de cheques se pueden clasificar para persona moral y persona física, de acuerdo a su denominación y objetivo. La denominación puede ser en pesos y en dólares, por otro lado, por objetivo puede ser el siguiente:

Actualmente las posibles comisiones que cobran las instituciones de crédito en las cuentas transaccionales son las siguientes:

- Comisión por bajo saldo promedio en cuentas de cheques (manejo de cuenta)

- Comisión por giro de cheques

- Comisión por retiro de efectivo con tarjeta de débito en un banco en red distinto al de la cuenta bancaria

- Comisión administrativa por servicio de internet en cuentas de cheques

- Comisión por transferencia bancaria a una cuenta de banco distinto en cuenta de cheques

- Comisión bancaria por depósito de cheque sin fondos

Puedes consultar aquí las comisiones que cobran por el uso de servicios de cajeros automáticos.

Por lo regular las instituciones de crédito podrán requerir esta documentación para apertura una cuenta transaccional:

Persona moral |

Persona física |

- Comprobante de domicilio de la empresa y del representante legal que firmará en la cuenta (credencial de elector, recibo de luz, recibo de teléfono o predial con antigüedad no mayor a dos meses)

- Acta Constitutiva, Poderes del Representante y Reformas (en su caso)

- Cédula de Registro Federal de Contribuyentes (RFC)

- Identificación oficial vigente del representante legal de la empresa que firmará en la cuenta (credencial de elector, cédula profesional, pasaporte vigente, en caso de ser extranjero FM2 o FM3 y pasaporte)

- Identificación oficial vigente de aquellos accionistas que tengan el 10% o más de participación (credencial de elector, cédula profesional, pasaporte vigente, en caso de ser extranjero FM2 o FM3 y pasaporte)

- Última declaración de impuestos

|

- Comprobante de domicilio (recibo de luz, recibo de teléfono o predial con antigüedad no mayor a dos meses)

- Identificación oficial con fotografía (pasaporte, credencial de elector etc.)

- Cédula de Registro Federal de Contribuyentes (RFC)

|