Aspectos generales del cheque

El cheque es una orden de pago que un cuentahabiente emite a una institución financiera para que esta le cubra una cantidad de dinero a un tercero. Según la Ley General de Títulos y Operaciones de Crédito, un cheque es un título de crédito expedido a cargo de una institución bancaria en donde, con existencia de fondos disponibles, se autoriza por esta para librar cheques a su cargo.

En el proceso de emisión de un cheque participan el librador, el librado y el beneficiario:

El librador puede ser una persona física o moral con fondos en una cuenta suficientes que respalden el monto de la emisión del cheque.

El librado, en este caso, es el banco.

El beneficiario es una persona física o moral que recibe el pago.

La libración de un cheque puede hacerse sólo mediante una institución de crédito autorizada, de igual manera sólo puede ser librado por la persona que previamente haya celebrado un contrato de depósito a la vista en cuenta corriente de cheques en la institución financiera de que se trate o que funja como librado. Es importante aclarar que solamente se puede librar hasta por la cantidad de dinero que se tenga en la cuenta corriente de cheques.

Existen dos tipos de cheques, los negociables y los no negociables.

- Los cheques negociables: pueden endosarse (firmando el beneficiario al reverso) tantas veces como se requiera. En ellos el beneficiario podrá depositar los fondos del cheque en una cuenta bancaria, o bien, recibir la cantidad que ampara en efectivo al momento de solicitar su cobro en ventanilla.

- Los cheques no negociables: sólo pueden ser cobrados en la ventanilla del banco por el beneficiario, solicitando el efectivo. El monto puede depositarse a la cuenta bancaria de la persona o empresa que se estipuló como beneficiario. Estos cheques, además, no pueden endosarse.

Existen diferentes maneras de expedir los cheques:

Haz clic en cada uno de los tipos de cheques.

Cheque al portador

No específica a favor de quien se expide. Al momento de llenar el cheque deberá indicar en el espacio designado para señalar el nombre del beneficiario la leyenda “Al portador”.

Características particulares:

- No es necesario presentar una identificación para realizar su cobro ni escribir los datos del tenedor del cheque al momento de presentarlo.

- El cheque al portador podrá ser expedido hasta por un monto máximo de $5 000 pesos M.N.

Cheque cruzado

Es un cheque nominativo en el que la persona que lo expide o la que lo posee, le traza dos rectas paralelas en dirección diagonal por el anverso. El objetivo de este trazo es que no pueda ser cobrado en efectivo, sino que sólo pueda abonarse a una cuenta de banco.

Estos cheques pueden cruzarse de dos formas:

- General: se trazan las líneas paralelas sin especificar el banco donde se hará el cobro del cheque.

- Especial: cuando dentro de las líneas se especifica el nombre del banco elegido para depositar el cheque.

Cabe hacer mención que el cruce general puede transformarse en cruce especial, pero no al revés. Para que sólo pueda ser abonado a la cuenta del beneficiario debe incluirse la leyenda "Para abono en cuenta".

Cheque certificado

Se expide cuando el beneficiario quiere asegurarse de que el cheque está respaldado con fondos suficientes; para lo cual solicita la certificación al librador, quien a su vez requerirá al banco certifique la existencia de estos fondos. Este proceso implica que el banco retire el importe estipulado en el cheque de la cuenta de la persona que lo expide, sellándolo y firmándolo como prueba de garantía de que el documento contará con los fondos suficientes cuando el beneficiario lo presente para su cobro en el plazo establecido.

Características particulares:

- El cuentahabiente es el único que puede solicitar la certificación.

- Debe ser nominativo, es decir estar a nombre de una persona o una empresa determinada. Por lo tanto no puede ser al portador.

- No es negociable, por lo tanto no se puede endosar.

- Además de la leyenda en donde se especifica que el cheque está certificado, deberá de contener dos firmas de funcionarios facultados por el banco.

- Existe un cobro de comisión por su certificación.

- Este cheque podrá ser cancelado por el cuentahabiente que solicitó su certificación a reserva de que no haya sido cobrado y se devuelva el documento al banco para realizar la cancelación.

- A diferencia del cheque de caja, en esta modalidad de cheque será necesario que quien lo emite posea una cuenta en el banco que lo va a certificar, por lo que puede decirse que únicamente es para clientes del mismo banco.

Cheque de caja

Lo expide una institución de crédito para que sea pagado en sus propias sucursales o filiales. Para realizar una operación de pago con un cheque de caja, el cliente entrega previamente al banco la cantidad de dinero por la que expedirá el cheque que será pagado en esa misma institución o en su caso podrá depositarse en una cuenta del beneficiario. Estos no pueden ser expedidos al portador y no son negociables, por lo tanto no pueden endosarse.

Características particulares:

- Deben ser nominativos, a favor de una persona física o moral.

- Es posible acudir a cualquier banco para su adquisición, aún si el cliente tenga o no una cuenta bancaria con esa institución.

- Estos cheques son expedidos por el banco a petición del cliente.

- Únicamente el beneficiario señalado en el cheque podrá cobrarlo o depositarlo en una cuenta bancaria a su nombre. No se puede endosar.

- En caso de robo o extravío, como no se puede cobrar por otra persona, se puede cancelar.

- Este cheque no puede rebotar por falta de fondos ya que se expide una vez que el banco se ha cerciorado de que existen fondos suficientes para el pago del mismo.

- El banco cobra una comisión por la expedición de estos tipos de cheques y esta cantidad no será devuelta en caso de cancelación del mismo.

Cheque de viajero

Es expedido por una institución bancaria u otras agencias autorizadas tales como Visa, MasterCard o American Express, para que sea pagado por su establecimiento principal o por sus sucursales o corresponsales que tenga en México o en el extranjero.

Características particulares

- La persona que aparezca como beneficiario podrá presentar este cheque para su cobro en cualquiera de las sucursales incluidas en la lista que le proporcionará el banco que los emitió, así como en los comercios alrededor del mundo.

- Cuando se compran estos cheques, la institución bancaria o las agencias autorizadas, según sea el caso, deberán solicitar al beneficiario que escriba su nombre en cada uno de los documentos y que estampe su firma en el primer espacio, ya que estos documentos se firman dos veces, la primera cuando se adquieren y la segunda cuando se presentan para su cobro o para pagar con ellos en algún establecimiento en su caso.

- Cuando se presenten para su cobro, se deberá mostrar una identificación oficial que acredite a la persona como el beneficiario señalado en los documentos.

- Si no pudiesen ser cobrados los cheques cuando son presentados en la sucursal, da el derecho al beneficiario a exigir a la institución que los expidió la devolución del importe del cheque más el pago de daños y perjuicios, que nunca podrán ser inferiores al 20% del valor del cheque no pagado.

- El banco o la agencia tiene la obligación de reembolsar el importe de los cheques no utilizados que se deseé devolver.

- Este tipo de cheques son usados al viajar y permiten no cargar dinero en efectivo.

- Son 100% reembolsables en caso de robo o extravío y se emiten internacionalmente por diferentes bancos y agencias en las siguientes divisas:

- Dólar americano

- Dólar canadiense

- Libra esterlina

- Euro

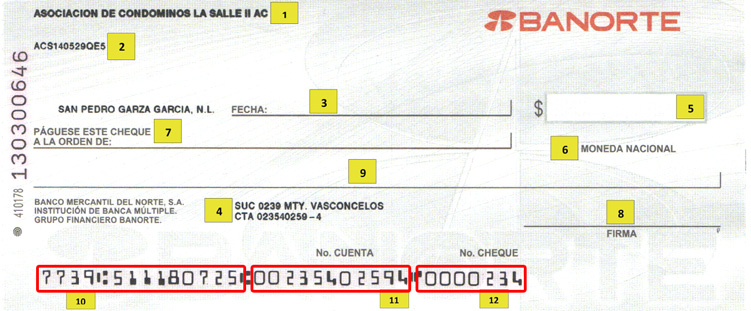

Observa enseguida cuáles son los elementos que forman parte de un cheque:

Haz clic en cada número para conocer la definición de cada apartado.

Caducidad de los cheques

Las causales que pueden generar una caducidad en el cheque son las siguientes:

- Por no haber protestado el cheque por falta de pago. El protesto en el cheque es la anotación que hace el banco librado, donde se estipula que el cheque fue presentado en tiempo y forma para su pago y no fue pagado total o parcialmente con anterioridad. La omisión del protesto en el cheque da como resultado la caducidad del mismo.

- Por no haber presentado este cheque para su cobro en los plazos establecidos por el art 181 de la LGTOC.

- Se tienen quince días naturales después de la fecha que marque el cheque para cobro en la misma ciudad.

- Se tendrá un mes después de la fecha estipulada en el cheque cuando se cobre en diferente ciudad dentro de México. En la práctica los bancos no aplican la regla de un mes sino de 30 días.

- Se tendrá como plazo para cobro tres meses si se cobra en México pero se emitió en el extranjero o viceversa. Siempre y cuando las leyes que regulen la caducidad en el país donde se paga no marquen un plazo diferente.

- Porque en el caso de acción directa, el beneficiario no se presentó a tiempo y se prueba que el librador tuvo recursos para pagar el monto estipulado en el cheque.

- Porque cambió del formato de cheque por disposición de ley, quedando el cheque obsoleto.

Respetar plazos es fundamental, ya que si sucede lo contrario, el librador puede revocarlo u oponerse a su pago este. Sin embargo, si los plazos hubiesen transcurrido, el banco está obligado a pagar el cheque siempre y cuando no haya sido revocado y existan fondos suficientes para cubrirlo y la cuenta de cheques del librador no este cancelada.

Gastos administrativos que cobra el banco en la operación de cheques

- En México se pagan en promedio $900 pesos de penalización por cheque depositado sin fondos, del cual será cobrada al girador.

- Por otro lado en promedio se pueden expedir sin costo cinco cheques al mes por cuenta, pagando un promedio de 13 pesos + IVA por cheque expedido.

- Cabe mencionar que algunas instituciones financieras no cobran comisión por cheque adicional.

- La emisión del juego de chequeras para el cuentahabiente por parte del banco es gratuita.