Cartas de crédito

Las cartas de crédito son un servicio financiero creado con la finalidad de disminuir el riesgo de incumplimiento entre las partes con una relación comercial de compra-venta de un artículo. Este instrumento de pago está sujeto a regulaciones internacionales, aquí un cliente o usuario financiero da instrucciones por medio de una solicitud a un banco para hacer un pago a un tercero contra la entrega de un producto o artículo, siempre y cuando se cumplan los términos y condiciones del contrato.

Con el objetivo de facilitar el comercio internacional evitando divergencias en la operación de créditos, se creó desde 1993 la Comisión de Prácticas bancarias de la Cámara de Comercio Internacional a través de sus “Usos y Reglas Uniformes Relativas a las Cartas de Crédito”. Estas se actualizan conforme cambian las necesidades del comercio entre países.

La última revisión de dichas reglas fue de 1993 y se establecen en la Publicación 500 de la Cámara de Comercio Internacional, que entró en vigor desde el 1 de enero de 1994.

Pero, ¿por qué se llevan a cabo estos acuerdos? Al interponer al banco emisor y al confirmante como intermediarios de la negociación entre dos empresas, se logra hacer que se eleve la seguridad de cumplimiento de las condiciones del contrato. Además, los pagos con este instrumento financiero se agilizan.

Existen diferentes tipos de cartas de crédito, uno de ellos es el contra pago, el pago a la vista (Este es confirmado por el banco pagador que paga de forma inmediata) y el diferido, donde el banco se compromete contra entrega de documentos a pagar al vencimiento. También existen los siguientes:

- Contra aceptación: El crédito será otorgado al recibir los documentos y una letra de cambio, este crédito es otorgado por el banco emisor.

- Contra negociación. Al igual que la modalidad de contraprestación, el crédito se otorga cuando se recibe los documentos y una letra de cambio emitida por el banco emisor. Pero un banco negociador puede comprar por cuenta de banco emisor los derechos del beneficiario sobre el crédito, mismo que puede ser negociado por cualquier banco.

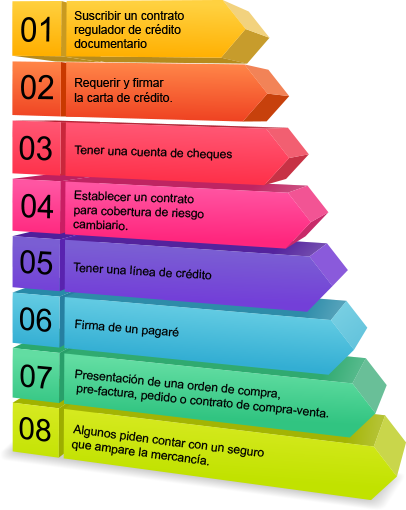

De acuerdo con Díaz Bravo (2012) los pasos para lograr el establecimiento de un proceso de carta de crédito son:

- El exportador y el comprador establecen un contrato de compra-venta indicando la misma forma de pago.

- El comprador o cliente del exportador, solicita a un banco ya sea en su país o en el extranjero emitir un crédito a favor del exportador, a este banco se le conoce con la figura de banco emisor.

- Lo que sigue es que este banco emisor solicita a un banco intermediario que confirme o avise al exportador de su crédito otorgado.

- El banco al que se le confirma o confirmador remite el crédito al beneficiario.

- El exportador envía la mercancía al comprador.

- El exportador presenta los documentos de embarque al banco confirmador.

- El banco confirmador revisa los documentos, acepta o negocia de acuerdo a los términos estipulados previamente en el contrato.

- El banco confirmador remite los documentos al banco emisor.

- El banco emisor revisa los documentos si cumplen con lo acordado en el contrato y reembolsa al banco confirmador.

- El banco emisor adeuda al comprador y le entrega los documentos.

- Una vez que el comprador tiene los documentos en su poder, los presenta para recoger la mercancía.

¿Qué sucede si durante el proceso de compra-venta no cumple la entrega de la mercancía o los documentos que lo ampara?

En primera instancia el banco confirmador los devolverá para su corrección, esto se hará por cobranza. Luego devuelve los documentos al beneficiario para que los envíe a través de otro banco. Finalmente solicita al beneficiario que autorice los cambios y le avise al banco emisor para que autorice el pago.

Clases de crédito documentario:

- Revocables: Estas pueden ser modificadas o anuladas por el banco emisor sin necesidad de una autorización previa por el beneficiario,

- Irrevocables: No se pueden modificar una vez establecidas.

- Confirmada: Al momento de que el banco confirma el crédito, en caso de que el banco emisor no respondiera.

- Transferible: El beneficiario puede girar instrucciones al banco pagador, para que el crédito otorgado puede ser utilizado por otros beneficiarios.

- Back to back: En caso de que el beneficiario de crédito no es el proveedor final de las mercancías, y el crédito no tiene la característica de ser transferible, el beneficiario puede solicitar una nueva carta de crédito a su banco que sería respaldado por el primer crédito.

- Standby: Es crédito es garantizado por un aval de ejecución documentaria.

Requisitos necesarios para establecer una carta de crédito:

Plazo

Divisas

Elementos que intervienen en un procedimiento de carta de crédito.

- Ordenante: Es el comprador o el que funge como importador

- Beneficiario: Es el vendedor o proveedor del producto

- Banco emisor: Es la institución que emite la carta de crédito a favor del beneficiario por una orden de importador

- Banco avisador: Es el banco que funge como corresponsal del banco emisor en el país extranjero donde está localizado el proveedor

- Banco confirmador. Banco que garantiza el pago del banco emisor. Casi siempre el avisador y confirmador es el mismo

- Banco notificador: En el caso de que el banco emisor no cuente con una sucursal en la ciudad donde se localiza el proveedor puede notificar a un banco corresponsal, sin que este último no adquiera un compromiso adicional más que avisar al beneficiario del crédito

- Banco pagador: Esta institución es la que realizará los pagos al proveedor al cumplirse las condiciones del contrato

- Banco negociador y banco aceptante: Es el banco que negocia pagar al beneficiario una vez presentado los documentos que se estipularon en la carta de crédito

Discrepancias

Se conoce como discrepancia, cuando no se cumple alguna condición de lo estipulado en la carta de crédito. Estas discrepancias pueden ser errores, omisiones y/o características no acordes con lo planteado en el contrato de la carta de crédito

Discrepancias no corregibles

- Un sobregiro

- No se presentaron los documentos a tiempo

- Crédito que ya haya expirado

Discrepancias que pueden ser susceptibles de corrección:

- Documentación incompleta

- Documentos que no coincidan con lo estipulado en el contrato

- Presentación de documento en fotocopia y no en original

- Información, sello o visa faltante.

Comisiones

Las comisiones que cobran los bancos pueden ser por:

- Notificación

- Negociación y/o aceptación y/o pago

- Por gastos de envío de los documentos y por mensajes emitidos

- Por confirmación

- Gastos del banco corresponsal

- Cancelación

- Modificación

- Etc.

Servicios que pueden ofrecer los bancos aquí en México.

Es un medio por el cual un banco mexicano se obliga a pagar a un proveedor internacional por cuenta del ordenante determinada suma de dinero dentro de un plazo estipulado, a través de un banco corresponsal y contra la entrega de documentos previamente definidos, con los cuales compruebas la venta realizada a un cliente en México o la entrega de la mercancía aquí en México a dicho cliente.

Instrumento de pago internacionalmente aceptado, por medio del cual el exportador mexicano beneficiario de la carta de crédito puede realizar la venta de sus productos o servicios a sus clientes en el extranjero, asegurando el pago contra el estricto cumplimiento de las condiciones establecidas en la carta de crédito.

Carta de crédito establecida entre un proveedor y un comprador localizados en territorio nacional.

Incoterms

Los Incoterms (International Commercial Terms) son una parte fundamental al momento de establecer las condiciones para una operación de importación o exportación y definen los estándares más utilizados en los contratos de ventas internacionales.

Estos son incluidos al establecer la carta de crédito.

Estos se dividen en cuatro grandes grupos:

Grupo E

- EXW (Ex Works) en punto de origen; la entrega de la mercancía se hará en el establecimiento del exportador. Ejemplo en caso de comprar productos en China, la entrega será en ese país no en México y el comprador ya hará las gestiones del transporte a México.

Grupo F

- FCA (Free Carrier): El exportador entrega la mercancía en un lugar convenido pero no por vía marítima.

- FAS (Free Alonside Ship): El exportador acuerda entregar la mercancía a un lado del buque naviero o del avión.

- FOB (Free on Board): libre a bordo; el vendedor entrega la mercancía dentro del barco en donde será transportada y termina su responsabilidad de entrega termina al pasar la borda del buque en el puerto de embarque en donde se haya acordado entregar.

Grupo C

- CFR (Cost and Freight) costo y flete: El vendedor paga el flete pero su responsabilidad de entrega termina al pasar la borda del buque en el puerto de embarque en donde se haya acordado entregar.

- CIF (Cost, Insurance and Freight): Esta condición es igual que la CFR con la excepción de que además cubre la prima del seguro que proteja contra daños la mercancía.

- CPT: Igual que CFR pero esta es usado para medios de transporte no marítimos

- CIP: Igual que CIF pero esta es usado para medios de transporte no marítimos

Grupo D

- DAF (Delivered at Frontier): La mercancía es entregada en la frontera del país donde se localiza el vendedor o el comprador por cualquier medio de transporte.

- DES (Delivered Ex Ship): El vendedor se compromete a entregar la mercancía dentro del buque que la transportará al comprador.

- DEQ (Delivered Ex Quay) entregado en muelle; El vendedor se compromete a entregar la mercancía en el muelle de donde zarpará el buque que la transportará al comprador. Solo vía marítima.

- DDU (Delivered Duty Unpaid): entregado en el punto convendio; el vendedor entrega la mercancía en cualquier punto previamente convenido sin desestibar y el comprador realiza todos los trámites aduanales

- DDP (Delivered Duty Paid): entregado en el punto convendio; el vendedor entrega la mercancía en cualquier punto y realiza todos los trámites aduanales

Una vez establecida la carta de crédito lo único que queda es el monitoreo del proceso de la carta de crédito y estas pendiente a cualquier discrepancia para que se resuelva entre las partes y cada uno logre su objetivo, uno de vender y el otro de comprar.