Explicación

El riesgo y el seguro

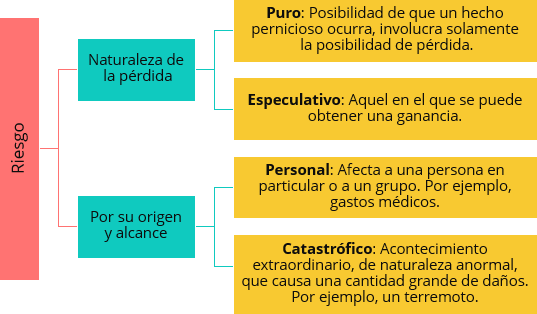

El riesgo se define como una eventualidad o acontecimiento incierto que tiene la posibilidad de suceder y que al darse trae como consecuencia un desequilibrio para el individuo que lo sufre, dando la posibilidad de tener alguna pérdida. Como puedes darte cuenta, el riesgo se relaciona con el término incertidumbre, ésta es una amenaza para el hombre al no saber cuándo se dará un suceso de esta naturaleza.

Puede clasificarse de la siguiente forma:

El riesgo se identifica como asegurable al ser todo aquello que por su naturaleza ocasiona una pérdida y para ello tiene que cumplir con ciertas características esenciales: debe ser incierto, debe ser posible, puede ser objetivamente valorado ya sea cuantitativamente o cualitativamente, es legal o lícito, asimismo es fortuito o ajeno a la voluntad humana, además produce una necesidad o perjuicio económico.

Ahora bien, existen ciertos tipos de riesgos considerados como asegurables, éstos se dividen de la siguiente manera:

| Personas |

Terceras personas |

Bienes |

Riesgo consecuencial |

| Los riesgos que afectan a personas pueden ser aquellos relacionados con muertes prematuras sea naturalmente o en accidente, incapacidad o invalidez por enfermedad o accidente, así como la vejez sin recursos económicos. |

Los riesgos que afectan a terceras personas se relacionan con la responsabilidad civil que emanan de la ley. Un ejemplo sería la caída del agua del clima en un departamento, creando daños y afectando a un vecino. |

Los riesgos que afectan a bienes pueden ser fenómenos de la naturaleza como inundaciones, tormentas eléctricas, entre otros. De igual manera pueden ser actos derivados de hechos sociales como actos vandálicos, huelgas o manifestaciones. |

Los riesgos consecuenciales, como lo señala su nombre, son aquellos que ocurren luego de un daño. Implican la interrupción o paralización de una actividad o una menor percepción de ingresos. |

Existen por lo general varias formas para enfrentar el riesgo y éstas pueden aplicarse solas o combinadas.

Se pueden analizar posibles causas del riesgo, de esta forma se minimiza la posibilidad de que este ocurra.

Esto implica que tú puedes aceptar el riesgo por tu cuenta.

Se puede transferir el riesgo o las consecuencias con otra entidad a través de un convenio.

Se erradican todas las posibles causas del riesgo.

Se eliminan factores que puedan agravar la pérdida.

Se puede distribuir el riesgo entre varias entidades.

El instrumento que ayuda a enfrentar el riesgo, a través de alguna de estas formas, es el seguro. A través de él se indemnizará a las personas que sufran pérdidas que pueden ser previstas y calculadas, a cambio de pequeñas contribuciones llamadas primas. La función de dichas herramientas se sustenta en la necesidad de contar con seguridad ante los posibles prejuicios que un individuo puede sufrir.

Las circunstancias técnicas para que un riesgo sea asegurable son:

Ahora bien, para determinar el costo de un seguro es necesario analizar el grado de riesgo, y este se mide por medio de dos factores. Por un lado la frecuencia, indicando el promedio de eventos que han ocurrido en un año completo. Esto implica que a mayor frecuencia habrá mayor costo. El segundo factor se relaciona con la severidad, es decir, el costo promedio de los siniestros producidos en un año.

A partir del análisis del riesgo de estos factores, se obtienen los datos para llevar a cabo un análisis estadístico y de probabilidad de que siga sucediendo con más o menos impacto en el futuro. Para ello las compañías aseguradoras se basan en los siguientes principios actuariales que afectan la determinación del costo del seguro:

- Estadística: experiencia previa y registro de un riesgo.

- Probabilidad: posibilidad de que ocurra un acontecimiento.

- Ley de los grandes números: predicciones para el seguro, se reduce el riesgo al obtener mayor número de asegurados.

- Tabla de mortalidad: es aquella que refleja la experiencia probable de muerte de una población a una edad determinada, basándose en experiencia anteriores de poblaciones diversas.

- Tasa de mortalidad: se calcula para edades determinadas por causas específicas de mortalidad con respecto a cualquier otro atributo. Se calcula dividiendo el número de fallecimientos entre el número de personas vivas, el resultado obtenido se multiplica por mil ((Número de Fallecimientos / Número de vivos) X 1,000).

El costo del seguro se define como prima, esta es la aportación económica que ha de pagar el contratante o asegurado a la compañía aseguradora por la contraprestación de la cobertura de riesgo que esta ofrece. Su cálculo se hace en función a las características del riesgo a asegurar y en la probabilidad de que ocurra un siniestro.

Las primas pueden ser clasificadas de diferentes maneras, a continuación verás las más comunes:

| Prima pura de riesgo |

Prima nivelada |

| Aquella que se obtiene en función a la probabilidad de que ocurra un siniestro. |

Permanece invariable o constante durante la vigencia del seguro; aplicable en los seguros de vida. |

| Prima creciente |

Prima decreciente |

| Sufre aumento sucesivamente a medida que pasa el tiempo; aplicable para seguro de autos, gatos médicos. |

Sufre una disminución a medida que pasa el tiempo, aplicable a los seguros de crédito. |

| Prima anual |

Prima de tarifa |

| Cubre un periodo 12 meses de protección. |

La aseguradora la aplica para un riesgo determinado y una cobertura concreta. Aplicable para seguro de daños, vida y autos. |

| Prima fraccionada |

Prima devengada |

| Se calcula en periodos anuales, liquidable en pagos periódicos ya sea: mensual, trimestral, semestral, cobrándose un recargo adicional para cada tipo de plazo. |

La que corresponde proporcionalmente a un periodo de riesgo ya ocurrido. |

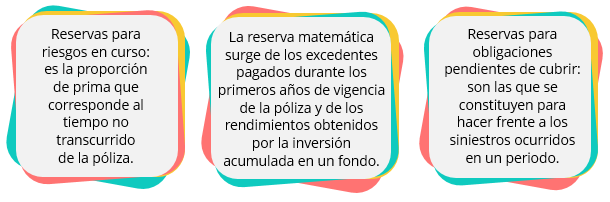

La prima que tiene como objeto hacer frente a las obligaciones futuras que surgen de la póliza se le conoce como reserva técnica, esta representa los fondos combinados de todas las pólizas retenidas por la compañía aseguradora junto con las futuras primas e intereses siendo suficientes para cubrir todas las reclamaciones futuras. El propósito de esta prima es garantizar la solvencia de la aseguradora y se dividen en varios tipos:

La prima de las pólizas pueden sufrir un recargo o extra prima debido a factores que elevan el riesgo, tales como ocupaciones peligrosas, mala salud, práctica de deportes extremos; las pólizas también pueden sufrir un recargo adicional por pago de intereses, por pagos fraccionados, gastos adicionales de cobranza y costos de movimientos adicionales. A la prima de la póliza se le pueden aplicar descuentos por factores que hacen que el riesgo baje, por ejemplo, buena salud o no ser fumador. Cabe señalar que a todas las pólizas de seguros se les carga el Impuesto de Valor Agregado (IVA) exceptuando las del ramo de vida.

Es importante señalar que el reparto del riesgo se utiliza para que el costo del seguro sea justo y equitativo tanto para el asegurado como para la compañía aseguradora. Existen cinco formas de compartir el riesgo entre ambos:

Además del término riesgo existe otro con el que debes estar bastante familiarizado, el de siniestro. Este puede definirse como una manifestación del riesgo asegurado; o acontecimiento que origina daños que se encuentran garantizados en la póliza. El aviso del siniestro a la aseguradora deberá ser por escrito en un plazo máximo de cinco días, y su pago podrá indemnizarse 30 días después de la fecha en que se presentaron los documentos a la aseguradora. Si el asegurado tuvo la intención de ocultar las circunstancias del siniestro, la aseguradora quedará libre de sus obligaciones.

Marco jurídico de la operación aseguradora

Dentro de la actividad aseguradora participan varios actores con personalidad jurídica, en primera instancia se encuentra el asegurador, la aseguradora, el intermediario, los reaseguradores, ajustadores de siniestros y las autoridades que regulan conforme a la ley. La actividad aseguradora es vigilada por órganos de control y regulación (Dirección General de Seguros y Valores de la Secretaría de Hacienda y Crédito Público), inspección y vigilancia (Comisión Nacional de Seguros y Fianzas) y de protección (CONDUSEF).

Para conocer las leyes y autoridades que regulan la actividad aseguradora, haz clic aquí.

Existen dos tipos de entidades que llevan a cabo esta actividad. Una de ellas son los aseguradores. Se definen como una persona moral de capital fijo o variable que mediante un contrato de seguro asumen las consecuencias producto de algún evento cuyo riesgo es objeto de cobertura. Puede ofrecer productos de cierta especialidad (gastos médicos, vida, autos) o bien de multilínea (ofrecen seguros de todos los ramos).

Por otro lado, las empresas mutualistas son asociaciones de personas que forman una entidad aseguradora asumiendo en forma conjunta los riesgos que afecten a cada una de ellas por separado y participando de forma equitativa tanto en los gastos que origine su actividad como en los pagos que deben realizar por indemnización de los siniestros que ocurran. Su funcionamiento está estructurado para que los socios no generen utilidad.

Entre las características más importantes de estas empresas se encuentra el hecho de que no pueden ser socios los gobiernos o las instituciones financieras extranjeras. Al igual que las aseguradoras, los productos que ofrecen pueden ser de cierta especialidad o multilínea.

Una operación activa de seguros es aquella que se lleva acabo cuando en caso que se presente un acontecimiento incierto, es decir un riesgo asegurable, previsto en un contrato entre una persona asegurada y una compañía aseguradora, contra el pago de una prima, se obliga a resarcir un daño de manera directa o indirecta o pagar una suma de dinero o indemnización.

Observa enseguida los tipos de operaciones:

Vida |

Accidentes y enfermedades |

Daños |

- Seguros de vida

- Planes de pensión

- Planes dotales y de ahorro

|

- Accidentes personales

- Gastos médicos

- Salud y prevención

|

- Responsabilidad civil y riesgos profesionales.

- Marítimo y transportes de carga.

- Incendio, inundaciones, huracanes, rayo, heladas, avalanchas, tornados, etc.

- Agrícola y de animales.

- Automóviles y flotillas

- Crédito

- Crédito a la vivienda

- Garantía financiera

- Terremoto y riesgos catastróficos

|

Contrato de seguro

El contrato de seguros es un documento a través del cual las compañías aseguradoras se comprometen a resarcir el daño o a pagar una suma de dinero si ocurre un evento establecido en él. Gracias a éste, el contratante o asegurado obtiene protección por medio del pago de una prima. En el contrato se define el riesgo que se transfiere a la compañía aseguradora, se determinan las condiciones y se establece el procedimiento para liquidar los daños de un siniestro.

Para que un contrato de seguro sea efectivo es necesario que la parte que recibe el beneficio (asegurado, contratante, beneficiario) tenga una razón por la cual lo contrató; llamándose esto: interés asegurable, siendo tal un requisito que debe existir para cubrir las consecuencias de un siniestro no deseado. El interés asegurable puede ser sobre daños o personas, ya sea por que una persona tiene un interés económico de que no se produzca un siniestro, o el deseo de cubrir cualquier interés económico de todo tipo que resulta de los riesgos y pérdidas de patrimonio a raíz de un siniestro.

Este tipo de contratos cuenta con ciertas características. Obsérvalas enseguida:

Toma en cuenta que los contratos de seguro deberán estar autorizados por la CNSF y podrán ser de dos tipos, de adhesión es decir, aquel en el que la aseguradora establece las condiciones y el contratante se adapta o adhiere a ellas. A este se le considera una forma unilateral. De igual manera pueden ser de no adhesión, en éstos ambas partes fijan sus condiciones, es decir, son contratos bilaterales.

Pero, ¿cuáles son las partes involucradas en este tipo de documentos?

- Contratante del seguro: persona física o moral encargada de pagar la prima. La edad mínima para que una persona física pueda ser contratante de un contrato de seguro es a partir de los 18 años.

- Asegurado: Puede asegurarse a sí mismo o a sus bienes. Es quien está expuesto al riesgo, puede ser el mismo contratante.

- Asegurador: Es quien asume las consecuencias o daños producidas por un evento incierto y cuyo riesgo es objeto de cobertura.

- Beneficiario: Persona asignado por el contratante o asegurado como titular de los derechos indemnizados.

- Causahabiente: Persona a quien han sido trasmitidos los derecho de otra.

En las condiciones generales del contrato deberá formularse la oferta por parte de la aseguradora, esta misma tiene la finalidad de establecer las bases para que se pueda producir el mutuo consentimiento. El contrato de seguro se perfecciona y se termina celebrando en el momento en que la compañía aseguradora establece una oferta y el asegurado/contratante tiene conocimiento de ella y la acepta.

El involucramiento de los actores antes señalados converge en un documento por escrito llamado póliza, mismo que ampara y representa la presencia de contrato de seguro señalando los derechos y obligaciones entre el asegurado y asegurador.

Para conocer los elementos que componen a una póliza, haz clic aquí.

Las pólizas se clasifican de acuerdo a su ramo. Un ramo es el nominativo, aquí se incluyen las pólizas que cubren a las personas que expresamente se han designado en el contrato (asegurado). En esta categoría se incluyen los seguros de gastos médicos, de daños o de vida.

El rubro a la orden incluye pólizas emitidas designando quién es el asegurado, pero pueden transmitirse a otra persona mediante un endoso. Esa otra persona pasaría a ser el asegurado. Aquí se incluyen los seguros de gastos médicos, de daños o de vida. Por otro lado las pólizas al portador cubren a las personas que legítimamente poseen la póliza, el asegurado es la persona que en cada momento tenga en su poder la póliza. Ejemplos de estas pólizas son los seguros de gastos médicos y de daños.

Las pólizas se clasifican de acuerdo al número de riesgos asegurados en:

- Pólizas sencillas o simples: son aquellas que sólo cubren un riesgo. Por ejemplo, un seguro que cubra el riesgo de incendio de una vivienda.

- Pólizas combinadas: conocidas también como a todo riesgo o multiriesgo, son aquellas que cubren varios riesgos de forma simultánea. Por ejemplo, una póliza que cubra el incendio de una vivienda y el robo de inmuebles.

La pólizas se clasifican también según el número de asegurados en:

- Individuales: aseguran la vida o integridad física de una sola persona, por ejemplo un seguro de accidentes para un individuo.

- Colectivas: aseguran la vida o integridad física de varias personas en un mismo contrato de seguro, por ejemplo un seguro de accidentes contratado para varias personas a la vez.

La prescripción del contrato significa la extinción de un derecho o responsabilidad en caso de que el beneficiario de una póliza no tenga la capacidad de reclamar una suma asegurada; el contrato de seguro lo prescribe a los dos años e inicia al momento en que el asegurado tiene conocimiento de un siniestro, excepto en la cobertura de fallecimiento del seguro de vida, donde la prescripción será de cinco años. La prescripción no correrá en los siguientes casos: cuando hay omisiones en la declaración del siniestro o cuando el asegurado declare de manera inexacta y con falsedad.

Si se desea modificar o rehabilitar el contrato de seguro se puede aceptar una prórroga cuando se extienda una carta certificada con acuse de recibo 15 días después de la recepción de la oferta o propuesta. Pero el contrato de seguros se cancelará cuando el riesgo hubiere desaparecido o bien el siniestro se hubiera realizado. Es causa de recisión de contrato por cualquier omisión o inexacta declaración de los hechos, aunque no hayan influido en la realización del siniestro. No se podrá rescindir el contrato cuando la aseguradora sea quien provoque la omisión o inexacta declaración, conozca el hecho que no ha sido declarado, renuncie al derecho de recisión de contrato, conociendo exactamente el hecho que ha sido inexactamente declarado o haya celebrado el contrato aun cuando el contratante no conteste los cuestionarios.

La compañía aseguradora podrá liberarse en todo o en parte de sus obligaciones de un siniestro, si la subrogación es impedida por hechos u omisiones que provengan del asegurado.

La compañía aseguradora podrá liberarse en todo o en parte de sus obligaciones de un siniestro, si la subrogación es impedida por hechos u omisiones que provengan del asegurado.

Por otro lado, las primas de las pólizas podrán pagarse en las modalidades de contado o en pagos fraccionados de forma semestral (dos pagos), Trimestral (cuatro pagos) o mensual (doce pagos). Las primas podrán ser pagadas en el domicilio del asegurado o en instituciones de crédito asignadas por la aseguradora, ya sea con cheque nominativo, efectivo, cargo a tarjeta de crédito, débito o cuenta bancaria, transferencia electrónica dentro de un periodo de prorroga menor a 30 días al tratarse del primer pago los pagos subsecuentes en las modalidades mensual, trimestral o semestral no tendrán dicha prorroga.

Otros aspectos a considerar es la definición de los beneficiarios. Estos son las personas designadas en el contrato de seguro por el asegurado como titular de los derechos de indemnización que en la póliza se establecen; para asignarlo es necesario que se tenga un interés asegurable. Ejemplo: un cónyuge, descendientes, familiares etc. En caso de no existir un beneficiario la suma asegurada se pagará a la sucesión del asegurado. En el caso de vida la edad mínima para ser protegido por la cobertura de fallecimiento es de 12 años.

Si ocurre un siniestro y la póliza no está pagada, la aseguradora antes de realizar un pago de indemnización tendrá el derecho de cobrar el monto en primas que el contratante adeuda. Cuando el contrato de seguro está colocado mediante un reaseguro, al momento del siniestro la compañía aseguradora sería la que respondería ante el cliente.

Se estima que en México, tres de cada 10 vehículos, es decir, 10.6 millones de automovilistas, no cuentan con un seguro, por lo que están en riesgo de no poder cubrir los gastos relacionados con la responsabilidad hacia terceros, e incluso sobre sus propios bienes y personas en caso de un accidente.

Se estima que en México, tres de cada 10 vehículos, es decir, 10.6 millones de automovilistas, no cuentan con un seguro, por lo que están en riesgo de no poder cubrir los gastos relacionados con la responsabilidad hacia terceros, e incluso sobre sus propios bienes y personas en caso de un accidente.

En esta primera parte se determinaron los términos generales y conceptos esenciales que se deben dominar dentro de la elaboración de un contrato de seguro para cualquier ramo. En el siguiente tema se complementará el marco jurídico con los aspectos generales en la comercialización e intermediación del contrato de seguros y de las responsabilidades que conlleva ser un agente de seguros.

En esta primera parte se determinaron los términos generales y conceptos esenciales que se deben dominar dentro de la elaboración de un contrato de seguro para cualquier ramo. En el siguiente tema se complementará el marco jurídico con los aspectos generales en la comercialización e intermediación del contrato de seguros y de las responsabilidades que conlleva ser un agente de seguros.