Explicación

Minimizar el riesgo

Una vez que sabes que dentro de las inversiones existen factores de riesgo y que hay herramientas que sirven para medirlo, es mandatorio que te preguntes ¿cómo puedo minimizar ese riesgo? Se sabe que el riesgo es un factor de incertidumbre por lo que no se puede controlar, pero una forma de minimizarlo es a través de la diversificación de activos dentro de un portafolio.

¿Qué pasa cuando combinas dos o más acciones que no están correlacionadas en sus riesgos no sistemáticos? Pudieras tener dos instrumentos donde uno tenga su riesgo no sistemático positivo, mientras que el otro instrumento lo tenga negativo. Al final este riesgo se hace neto y el riesgo no sistemático del portafolio será menor que el de un instrumento por sí solo. Estos son los principios de la diversificación. Ahora imagina que agregas una tercera acción al portafolio, el riesgo no sistemático del portafolio disminuye aún más que el de dos acciones y al agregar una cuarta acción, disminuye más y así sucesivamente.

¿Pero qué ocurre con el riesgo sistemático en un portafolio de dos acciones? Si el rendimiento de las dos acciones del portafolio se rigen bajo la siguiente ecuación:

Donde R es rendimiento,  es rendimiento promedio y m es el riesgo sistemático o riesgo de mercado (con este término se enfatiza cómo m influencia a todos los activos del mercado) y Ɛ es el riesgo no sistemático.

es rendimiento promedio y m es el riesgo sistemático o riesgo de mercado (con este término se enfatiza cómo m influencia a todos los activos del mercado) y Ɛ es el riesgo no sistemático.

Entonces el riesgo sistemático del portafolio no se reducirá. Por ejemplo, imagina que hay un aumento en la inflación y una disminución en el Producto Interno Bruto del país, estos factores impactarán a ambas empresas y a sus acciones, provocando una caída en su rendimiento y por ende en el del portafolio. Se obtendría el mismo resultado si se hablara de un portafolio de 3, 4 o 5 acciones. A diferencia del riesgo no sistemático, el riesgo sistemático no se puede diversificar.

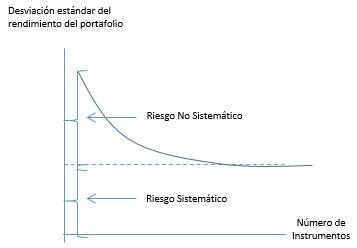

Esta relación se puede observar en la siguiente gráfica:

La desviación estándar del portafolio disminuye conforme el número de activos del portafolio aumentan. Sin embargo nunca baja a cero, ya que, aunque el riesgo no sistemático puede eliminarse a través de la diversificación, el riesgo sistemático no puede eliminarse.

Opciones de inversión sin riesgo

Lo anterior asume que todos los valores del mercado tienen un componente de riesgo. Sin embargo, existen instrumentos libres de riesgo que, comúnmente, son papeles de Gobierno como los CETES en México o los Treasury Bills en Estados Unidos. Estos se pueden incluir dentro de los portafolios de inversión para disminuir el riesgo total de este. Es importante mencionar que un valor libre de riesgo, por definición no cuenta con variabilidad, o en otras palabras, con varianza y desviación estándar cero, por eso al meterlo a la ecuación de la desviación estándar no genera un impacto.

Los CETES (Certificados de la Tesorería) son títulos de crédito al portador emitidos por el Gobierno Federal desde 1978, en los cuales se consigna la obligación de éste a pagar su valor nominal al vencimiento. Dicho instrumento se emitió con el fin de influir en la regulación de la masa monetaria, financiar la inversión productiva y propiciar un sano desarrollo del mercado de valores. A través de este mecanismo se captan recursos de personas físicas y morales a quienes se les garantiza una renta fija. El rendimiento que recibe el inversionista consiste en la diferencia (Banxico 2016)

El portafolio óptimo

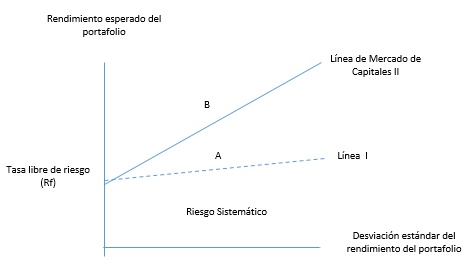

Las secciones anteriores hablan de la creación de portafolios con instrumentos tanto de riesgo como con libres de riesgo. La realidad es que los inversionistas tienen ambas opciones en el mercado y tienden a combinarlos para una mayor certidumbre. Esto se ilustra en la siguiente figura:

La línea I representa la relación entre el rendimiento y el riesgo de un portafolio que combina una proporción de la inversión en un portafolio con riesgo y otra proporción en una opción libre de riesgo. Por ejemplo, el punto A ejemplifica una inversión en 3 acciones de la BMV (30% en Banorte, 30% en Cemex y 40% en Femsa) que representa el 70% del total de inversión y un 30% en los CETES. De esa forma, cualquier combinación entre esas dos opciones estarán entre el inicio de la Línea I y el punto A.

Sin embargo, ese punto A, aunque proporcione un rendimiento al inversionista, no necesariamente es el óptimo. El punto óptimo se encuentra al ubicar la combinación dentro del portafolio con riesgo y luego combinarlo con los CETES. En este sentido la línea II representa esas combinaciones de inversiones más atractivas que las de la línea I, pues dan mayor rendimiento al mismo nivel de riesgo. En resumen, una decisión de inversión se divide en dos etapas:

|

|

El inversionista identifica la combinación óptima entre las opciones con riesgo. Siguiendo con el ejemplo expuesto, sería la combinación óptima entre las acciones en de Banorte, Cemex y Femsa. Esa combinación que me proporcione más rendimiento y menor riesgo. En la gráfica, esa combinación se representa con el punto B.

|

|

|

Determinar la combinación entre la opción libre de riesgo y el portafolio con riesgo. Esto puede llevarlo a invertir un mayor porcentaje en los CETES y por lo tanto, obtener menor rendimiento pero con menor riesgo (inversionista con alta aversión al riesgo). Puede invertir en mayor proporción en el portafolio con riesgo y obtener mayor rendimiento con mayor riesgo (inversionista con poca aversión el riesgo). Una última opción es incluso pedir prestado a la tasa libre de riesgo, para poder invertir más en portafolio con riesgo y con rendimiento pagar el préstamo. Todos estos puntos se muestran en la gráfica con la línea II.

|