Explicación

Bases técnicas

La ley de los grandes números establece que mientras mayor sea la cantidad de observaciones, más grande es la posibilidad de que los resultados correspondan a la mayor probabilidad de que los resultados sean reales. Por lo regular los siniestros se presentan con periodicidad constante en un determinado lapso de tiempo, de esta forma se puede analizar de manera estadística el siniestro y calcular su probabilidad y de acuerdo a ella fijar el precio de la prima del seguro.

Para el cálculo de la probabilidad de que ocurra un hecho determinado se aplica la anticipación con la tasa de siniestralidad de un grupo en específico de personas. Esta probabilidad indica el número de veces que es probable que ocurra un hecho dentro de un número de sucesos posibles.

Para determinar el precio de una prima de vida se utilizan como instrumento de apoyo las Tablas de mortandad, las cuales expresan la probabilidad de fallecimiento de una persona dependiendo de su edad. Dichas tablas son el resultado de años de observación de grupos homogéneos de personas, fungen como un registro estadístico de los fallecimientos que ocurren cada año de un grupo inicial de personas a una edad determinada. Para esto se calcula una tasa de mortalidad.

Como se ha mencionado anteriormente, la prima es la cantidad que paga el asegurado para tener derecho a la protección por el cual una compañía aseguradora cubre una contingencia o riesgo previsto en el contrato de seguro, incluyendo gastos de expedición (derechos de póliza), administración y de utilidad esperada. Existen diferentes tipos de primas, a continuación se muestran las más comunes en los seguros de vida.

Haz clic sobre cada uno para que conozcas su descripción.

Se obtiene de la tabla de mortalidad, cubriendo únicamente los costos de muerte por año (siendo lo que le cuesta a la aseguradora asumir el riesgo).

Tiene una disminución en su importe a medida que pasa el tiempo, la edad del asegurado determina una menor probabilidad de que se produzca la indemnización de la póliza. Por ejemplo, los seguros de orfandad de vida que adquieren los padres de familia para el pago de la totalidad de colegiatura de sus hijos en caso de fallecimiento.

En esta se agrega además de la prima nivelada y la utilidad deseada los siguientes tipos de gastos:

- Gastos administrativos: desembolsos generales de la compañía aseguradora derivados de su operación como: teléfono, electricidad, papelería, sueldos del personal, renta, etc.

- Gastos de adquisición: desembolsos inherentes a la contratación de la póliza, ejemplos: publicidad, comisiones a las agentes, exámenes médicos etc.

Se obtiene al sumar:

(Prima nivelada o Prima pura de riesgo) + Gastos administrativos + Gastos de adquisición + Utilidad deseada

Prima que paga el asegurado para cubrir el riesgo en un plazo de un año.

Cantidad adicional que se suma a la prima nivelada en base a factores que hacen que el riesgo de mortalidad sea mayor. Los factores que influyen en la aplicación de una suma adicional de prima están: actividades peligrosas, mala salud, deportes extremos, profesión, manejo de químicos o explosivos, pilotear aviones etc.

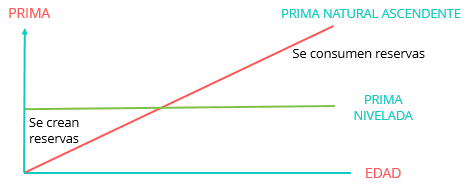

Es el incremento en prima de acuerdo a la probabilidad de muerte, crece con la edad, ya que existe una mayor probabilidad de muerte y tiene un aumento en lo sucesivo conforme al tiempo. Esta prima se aplica en seguros cuya vigencia es de un año y que se renueva al vencimiento.

El resultado de promediar las diferentes primas puras de riesgo que el asegurado tenga que pagar durante los años que participe el seguro, siempre y cuando la suma asegurada permanezca constante. Por lo regular se emplea en los contratos de vida con duración superior a los 10 años.

Es la suma de la prima por fallecimiento (cobertura básica) más las primas de todas las demás coberturas adicionales adquiridas. Ejemplo: prima por invalidez, prima adicional por muerte en accidente, etc.

Aquella que paga el asegurado una sola vez y cubre todo el plazo del riesgo del seguro

La relación de la edad y el monto de la prima queda ejemplificada en la siguiente gráfica:

Las primas pueden tener descuentos influido por factores como que la persona no sea fumadora, que sea mujer o por la condición física y la buena salud. Las pólizas se pueden pagar ya sea en pagos fraccionados de modo mensual, trimestral, semestral y anual. En todos los casos, exceptuando en la anualidad, la compañía aseguradora cobrará un recargo adicional calculado sobre el pago de prima neta. Toda póliza al emitirse genera un recargo fijo que incluye los gastos por concepto de administración y emisión de póliza que las compañías aseguradoras siempre cobran.

Toca el turno de hablar sobre la reserva matemática, este es un fondo que se forma de los excedentes pagados durante los primeros años de la vigencia de la póliza a través de la prima nivelada o prima futura, junto con los rendimientos obtenidos por su inversión. El asegurado tiene el derecho a disponer de la reserva matemática acumulada. La reserva también se define como la porción de las primas niveladas ya pagadas por el asegurado que no han sido todavía absorbida por el riesgo cubierto por el asegurado y que este retiene y capitaliza para garantizar el pago de obligaciones futuras.

Como la reserva matemática es un fondo de ahorro del asegurado, éste puede disponer de ella a través de los valores garantizados, los cuales son la serie de derechos que puede ejercer el asegurado, para disponer de la reserva matemática constituida a su favor. El proceso para la obtención de tal fondo se obtiene siempre y cuando el asegurado haya cubierto tres anualidades consecutivas, tales pagos le otorgan el derecho al reembolso inmediato de una parte de la reserva matemática. El monto de valores garantizados depende de tres factores: el plan contratado, la edad del asegurado y el número de años de vigencia.

En el caso de tratarse de un seguro temporal con duración menor a 10 años, no se obligará la aseguradora a conceder valores garantizados creados de la reserva matemática para el caso de muerte. Una vez que se tiene derecho a la reserva después de haber cubierto tres anualidades, los valores garantizados se pueden ejercer a través de las siguientes formas.

En efectivo

Préstamo:

- Ordinario: El asegurado puede disponer de un préstamo siempre que el monto total sea inferior al valor de rescate en efectivo de la póliza, este generará intereses y lo puede disponer para sus propios fines.

- Automático: Se utiliza para el pago de primas vencidas y no es necesario que el asegurado lo solicite, pues es automático.

Rescate:

Este se da cuando el asegurado decide no continuar con su plan de seguro, se cancela la póliza y se le da en efectivo la reserva acumulada.

Como medio para seguir protegido

Conversión a seguro saldado:

Cuando el asegurado ya no puede continuar con el pago de primas, la reserva se puede utilizar para seguir pagando un seguro por el mismo plazo que se contrató originalmente, pero con una menor suma asegurada.

Conversión a seguro prorrogado:

El valor de rescate o reserva se utiliza para pagar un seguro por la misma suma asegurada que se contrató originalmente, pero por un plazo menor (por el plazo que se alcance pagar con la reserva).

En ambos casos los beneficios adicionales contratados se cancelan al momento de solicitarlo.

Por otro lado, se encuentran los dividendos, factores que generan una ganancia a las aseguradoras y que acostumbran a compartir con los asegurados. Estos provienen del exceso en el rendimiento de las inversiones, de ahorro en gastos o de menor siniestralidad de la esperada. Estas ganancias se podrán otorgar normalmente a partir del tercer año de vigencia de la póliza. El asegurado podrá disponer de ellos para usarlo en el pago de primas, para retirarlo en efectivo anualmente, para comprar un seguro temporal por un año o para comprar un beneficio adicional a la póliza.

Indemnización y administración del seguro

Para presentar una reclamación de un siniestro los beneficiarios deberán dar aviso a la aseguradora de lo acontecido a la persona asegurada mediante una carta o formato de reclamación que contenga los siguientes datos:

- Fecha y hora de ocurrencia del siniestro

- Descripción de los hechos

- Causa de fallecimiento

- Datos de la póliza: número y vigencia

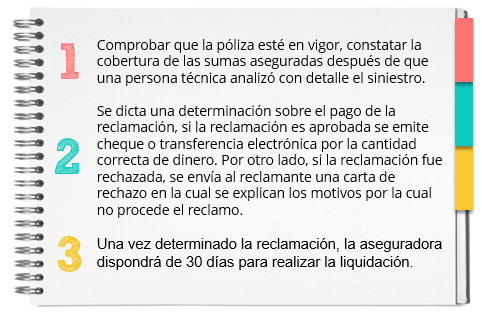

El beneficiario debe de dar aviso a más tardar 24 horas después de ocurrido el siniestro y presentar la siguiente documentación a la compañía aseguradora: póliza, acta de ministerio público o de la autoridad intervenida en el hecho que dio fe, acta de defunción, acta de nacimiento del beneficiario. Pero, si el beneficiario es persona moral también debe presentar un acta constitutiva

Una vez presentada la documentación, la compañía aseguradora seguirá el proceso siguiente para indemnizar:

Para conocer cuáles son las formas de liquidación de las reclamaciones a los beneficiarios, haz clic aquí.

Ahora bien, existen algunos planes de seguros en los que la aseguradora administra la suma asegurada para los beneficiarios del seguro, esto genera gastos administrativos que se incluyen en la prima y que el beneficiario no tiene por qué pagar. Dichos planes pueden clasificarse en dos grandes grupos, los fondos de administración y los fideicomisos.

Los fondos de administración, a su vez, se subdividen en tres tipos, los de intereses exclusivamente, en éstos la suma asegurada del beneficiario es administrada por la aseguradora y el asegurado únicamente recibe los intereses generados por ese capital durante un tiempo fijo. En segundo lugar están los de cantidad fija, en ellos la aseguradora entrega al beneficiario periódicamente cantidades mensuales predeterminadas hasta la entrega de capital e intereses.

Por último, están los fondos de periodo fijo, en los cuales la aseguradora paga al beneficiario toda la indemnización y los intereses generados durante un periodo establecido. De igual manera, la aseguradora administra los fideicomisos resultantes de recursos relacionados con el plan del seguro, tales como fondos de pensiones, sumas aseguradas, dividendos, pago de primas, recursos con primas de antigüedad, reservas de fondos de pensión o cantidades adicionales de efectivo.

Seguro de gastos médicos mayores

El seguro de gastos médicos mayores surge de la necesidad de un asegurado de resarcir la pérdida económica sufrida a consecuencia de una enfermedad, accidente o intervención quirúrgica, para complementar el servicio otorgado por las instituciones públicas y para hacer frente a los costos elevados de los servicios médicos. Para entender un contrato de seguro de gastos médicos es necesario comprender ciertos términos que están dentro de las clausulas y condiciones de la póliza.

Los gastos cubiertos los podemos dividir en gastos generales y gastos con periodo de espera. Los gastos generales incluyen honorarios quirúrgicos, honorarios de consultas médicas, gastos hospitalarios, medicamentos, anestesista, enfermeras, transfusiones de sangre, suero, plasma o similares, gastos de diagnóstico, servicios de terapia, gastos relacionados con trasplantes de órganos, ambulancias, gastos por embarazo, equipo de recuperación, tratamiento médico o quirúrgico, tratamientos dentales o padecimientos congénitos. Por otro lado, los gastos que tienen periodos de espera se pueden ver en la siguiente tabla.

GASTO CUBIERTO |

PERIODO DE ESPERA |

Cesárea, siempre que sea la primera. Ayuda para maternidad, parto y sus complicaciones. |

10 meses |

- Tumoración mamaria e histerectomía

- Hemorroides, fistulas rectales o prolapsos de recto

- Amigdalitis, adenoides y hernias

|

12 meses |

Tratamientos médicos o quirúrgicos de nariz, senos paranasales, gingivales, padecimientos ano réctales, ginecológicos, influencia venosa, varices de las extremidades inferiores. Padecimiento de glándulas mamarias y cáncer. |

24 meses

(solo ciertas Aseguradoras) |

SIDA |

4 años |

Los gastos no cubiertos serán aquellos resultantes por ciertos tratamientos, enfermedades, lesiones y otros no amparados en la póliza. Haz clic aquí para conocerlos.

Tratamientos |

Enfermedades |

Lesiones |

No amparados |

Psiquiátricos, depresión, trastornos de conducta y aprendizaje, alcoholismo, toxicomanías, bulimia, anorexia, de carácter estético (salvo reconstructivas como consecuencia de accidentes), control de natalidad, calvicie, reducción de peso, infertilidad, esterilidad, quiroprácticos, acupunturistas, naturistas, de limpieza de venas y arterias y experimentales. |

Enfermedades preexistentes, circuncisión, parto normal, embarazo, legrado, enfermedades congénitas de niños nacidos fuera de la vigencia de la póliza, lesiones pigmentarias de la piel, juanetes, astigmatismo, presbiopía, hipermetropía, , miopía, estrabismo, queratotomía radiada, queratomileusis y epiqueratofaquía. |

Actos delictuosos o de riña cuando sea el provocador, servicio militar, actos de guerra, revolución, práctica profesional de cualquier deporte, motocicletas, motonetas o vehículos de motor similar, alpinismo, paracaidismo, buceo, charrería, tauromaquia, esquí de cualquier tipo, cualquier deporte aéreo, aeronave que no pertenezca a una línea comercial legalmente establecida, bajo influencia de bebidas alcohólicas, enervantes o estimulantes que no hayan sido prescritos por algún médico. |

Anteojos, lentes de contacto, aparatos auditivos, Suicidio o intento de lo mismo, mutilación voluntaria, curas de reposo, check up médico, reposición de prótesis dañadas que ya tenía el asegurado antes de contratar la póliza a consecuencia de un accidente cubierto. |

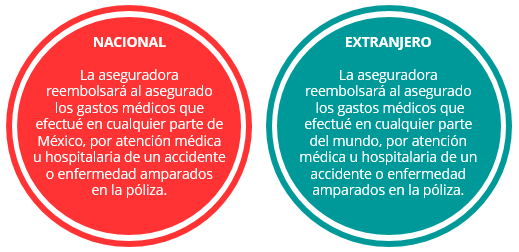

El seguro de gastos médicos se puede contratar de manera individual, en una modalidad familiar o bien en grupo. Asimismo las coberturas pueden ser tanto nacionales como hacia el extranjero.

El contratante podrá adicionarle a su póliza de seguro de gastos médicos mayores, coberturas adicionales, entre las más comunes:

| Cero deducible por accidente |

Emergencia en el extranjero |

| Exentar el pago de deducible en caso de que el asegurado tenga un accidente |

Amparar los servicios médicos que requiera el asegurado a consecuencia de una urgencia y/o emergencia médica cuando se encuentre en territorio extranjero. |

| Enfermedades catastróficas en el extranjero |

Gastos funerarios |

Atención médica del asegurado en el extranjero en consecuencia de una enfermedad catastrófica cubierta y originada durante la vigencia de la póliza.

Enfermedades catastrófica como cáncer, enfermedades neurológicas, cerebro vasculares, de las coronarias, trasplante de: corazón, medula ósea, hígado y pulmón. |

Ayudar a los beneficiarios a solventar gastos relacionados con el fallecimiento del asegurado mediante el pago de una suma asegurada. |

| Muerte accidental |

Gastos hospitalarios |

| En caso de fallecimiento por accidente los beneficiarios tendrán derecho a la suma asegurada contratada. |

Ayuda al asegurado con el pago de una indemnización diaria en caso de que requiera estar hospitalizado a consecuencia de un accidente o enfermedad cubierto. |

| Servicios de medicina preventiva |

Servicio dental y visión |

| Acceso a centros médicos con descuentos y precios preferenciales en servicios médicos preventivos de salud, Ejemplo: exámenes médicos, rayos X, vacunas, medicamentos, check ups, etc. |

Descuentos preferenciales en servicios dentales y de oftalmología. |

| Médica móvil |

Asistencia en viajes |

| El asegurado podrá tener acceso a los servicios de ambulancias y médica móvil en su hogar. |

Resarcir al asegurado de los gastos que incurra con motivo de enfermedad y/o accidente cubierto mientras se encuentra de viaje. |

La póliza de gastos médicos se indemniza durante 24 meses a partir del primer gasto erogado o hasta agotar la suma asegurada. Existen dos formas de indemnización:el reembolso y el pago directo. En el primero de ellos, el reembolso, El asegurado paga directamente a los proveedores de servicios médicos, hospitales, medicinas, que le han proporcionado algún servicio, este monto desembolsado será devuelto al asegurado una vez que se haya aplicado el deducible y/o coaseguro correspondiente. La indemnización se realiza cuando la aseguradora suma todos los gastos médicos cubiertos ajustándolos a los límites establecidos en las condiciones de la póliza, a la cantidad resultante se descontará primero el deducible y después el coaseguro, el deducible se aplicará en una solo ocasión para cada enfermedad o accidente cubierto, luego la aseguradora emite cheque o transferencia de fondos a una cuenta del beneficiario.

Por otra parte, el pago directo se da gracias a que la compañía aseguradora realiza convenios con médicos, hospitales, laboratorios, farmacias, casa de ortopedia, etcétera. A través de ellos los proveedores se comprometen a dar el servicio al asegurado y la aseguradora les paga los gastos directamente. Para que opere la indemnización por Pago Directo, es necesario que el asegurado permanezca hospitalizado mínimo 24 horas o bien se haya programado con tiempo de siete días el tratamiento o la operación.

La indemnización por medio de esta forma inicia con la corroboración de que los gastos estén amparados por la póliza, que exista autorización con el proveedor de la red médica, luego se aplica el deducible al importe determinado. Una vez restado el deducible del total de gastos médicos se aplicará el coaseguro correspondiente sobre los gastos restantes. Finalmente el deducible y coaseguro serán liquidados por el asegurado. Observa a continuación un ejemplo:

Una persona tiene como condiciones en su póliza de gastos médicos un deducible de $20,000 y un coaseguro del 10% topado a $25,000. Tiene una enfermedad que su primera visita al hospital le originó gastos médicos hospitalarios totales de $200,000.

¿Cuánto pagaría el asegurado y cuánto pagaría la aseguradora en esta primera visita al hospital?

| Asegurado |

Aseguradora |

| Deducible $15,0000 |

|

Coaseguro =

($200,000 -$15,000) x 10% =

$18,500 |

$200,000 - $33,500 = $166,500 |

| Total = $33,500 |

Total = $166,500 |

El asegurado tiene una segunda visita al hospital generándose más gastos médicos complementarios sobre el mismo siniestro o enfermedad, por la cantidad de $50,000.

¿Cuánto pagaría el asegurado y cuanto pagaría la aseguradora en esta segunda visita al hospital atendiendo el mismo siniestro?

| Asegurado |

Aseguradora |

Coaseguro =

$50,000 x 10% =$5,000

Pero como el coaseguro esta topado en $20,000 y ya había pagado en la primera visita un coaseguro de $18,500, únicamente pagaría lo que le resta para completar esa cantidad que serían $1,500 |

$50,000 - $1,500 = $48,500 |

| Total = $1,500 |

Total = $48,500 |

El asegurado en sus próximas visitas al hospital para atender la misma enfermedad o siniestro, ya no tendría que pagar nada, todos los gastos médicos complementarios y posteriores correrán a cargo del asegurador en su totalidad.

Los padres de familia tienen como objetivo el formar una familia íntegra, haciéndolo con la ilusión de brindar a sus seres queridos una vida, digna, plena y feliz. Esto implica el compromiso moral de darles amor, cariño, alimentación, techo, vestido, salud, distracciones, protección. Dicho compromiso pende de un hilo ya que depende del tiempo de permanencia de los padres en este mundo, por eso los proveedores económicos de una familia tienen la responsabilidad de proteger a los dependientes económicos en caso de que llegaran a faltar.

Los padres de familia tienen como objetivo el formar una familia íntegra, haciéndolo con la ilusión de brindar a sus seres queridos una vida, digna, plena y feliz. Esto implica el compromiso moral de darles amor, cariño, alimentación, techo, vestido, salud, distracciones, protección. Dicho compromiso pende de un hilo ya que depende del tiempo de permanencia de los padres en este mundo, por eso los proveedores económicos de una familia tienen la responsabilidad de proteger a los dependientes económicos en caso de que llegaran a faltar.

Actualmente en México, a comparación de otros países, se encuentra muy desarrollada la cultura de invertir en un seguro de vida. Un seguro de vida es esencial y puede servir de apoyo para hacer frente a eventos no planeados, ya que si una persona es el sostén económico de una familia y tiene dependientes económicos, ¿qué harían ellos si ya no tuvieran la fuente de ingreso de su proveedor? Un seguro de vida podría apoyar momentáneamente mientras se estabiliza la situación.

Actualmente en México, a comparación de otros países, se encuentra muy desarrollada la cultura de invertir en un seguro de vida. Un seguro de vida es esencial y puede servir de apoyo para hacer frente a eventos no planeados, ya que si una persona es el sostén económico de una familia y tiene dependientes económicos, ¿qué harían ellos si ya no tuvieran la fuente de ingreso de su proveedor? Un seguro de vida podría apoyar momentáneamente mientras se estabiliza la situación.