Explicación

Conceptos básicos

Para entender los alcances del seguro es necesario definir que éste es un medio que permite el traslado de un lugar a otro de personas o cosas. Mismo que puede ser clasificado por su peso, uso, carga o tipo de licencia. Conoce más a continuación:

Haz clic en cada elemento para conocer la información.

Los vehículos pueden ser clasificados por el peso, siendo ligeros aquellos como bicicletas, cuatrimotos, motocicletas, automóviles, camionetas, remolques, semirremolques. Por otra parte, los vehículos pesados microbuses, autobuses, tractores, semirremolques, vehículos agrícolas, trenes ligeros, camionetas, vehículos con grúa u otros equipos especiales.

Observa los siguientes subramos y su descripción:

| SUBRAMO |

DESCRIPCIÓN |

| Automóviles residentes particulares |

Son los vehículos con placas nacionales y de uso particular, ya sea de personas o de empresa, para el transporte de personas. |

| Camiones residentes |

Son aquellos que dan servicio público y federal; son diseñados para el transporte de carga, tales como las pick up o camiones. |

| Automóviles turistas |

Son los vehículos con placas extranjeras, de uso particular y con permiso temporal para circular en el país. |

| Camiones y tractocamiones |

Vehículos de más de 3.5 toneladas y de uso de transporte de mercancía. |

| Agencias automotrices |

Traslado y plan de piso (vehículos en venta). |

| Autobuses y microbuses |

Son los vehículos con capacidad superior a 11 pasajeros. |

| Automóvil fronterizo |

Es aquel vehículo de armadoras extranjeras con una antigüedad mínima de cinco años, el cual circula en la franja fronteriza de México y Estados Unidos, además se encuentra legalmente internado en territorio nacional portando placas de vehículo fronterizo. Este tipo de vehículo debe contar con un título de propiedad y el pedimento de importación a zonas libres. |

| Automóvil legalizado o regularizado |

Es aquel vehículo con antigüedad mínima de 10 años que cuenta con ciertos requisitos, como un título de propiedad en el que se describen las características del mismo (expedido por el país o cuidad de origen de la unidad con el cual se acredita la propiedad del mismo). Además debe contar con un documento correspondiente al pedimento de importación expedido por la aduana por donde se está internando el vehículo. Finalmente debe tener un certificado de inscripción sobre la base de decreto de la Secretaría de Hacienda y Crédito Público con su correspondiente pago de derechos. |

| Motocicletas |

Son vehículos que se impulsan por medio de un motor de gasolina montado entre sus dos ruedas y disponen de un cambio de tres a cinco velocidades. |

Al tratarse de camiones, pickups o tracto camiones, debe de describirse en un seguro claramente el tipo de carga o mercancía que transporta para así determinar el riesgo ante un siniestro y sus posibles consecuencias de acuerdo a su peligrosidad. Manejan tres tres tipos de carga:

TIPO

DE CARGA |

DESCRIPCIÓN |

| A |

Poco grado de peligrosidad, por ejemplo, ropa, muebles, telas, comestibles, entre otro tipo de carga. |

| B |

Mediano grado de peligrosidad. Algunos ejemplos serían las maquinarias pesadas, troncos de madera, vehículos a bordo de camiones, material de construcción, etcétera. |

| C |

Altamente peligrosos, tales como materiales explosivos, químicos, combustibles, lubricantes, tóxicos, productos inflamables, gas, entre otros. |

La Ley de Caminos, Puentes, Transportes y Autotransporte Federal, establece que los conductores de vehículos de autotransporte federal deberán obtener la licencia federal que expida la Secretaría en los términos establecidos por la ley. De igual manera se establecen las siguientes categorías de licencia federal del conductor, atendiendo el tipo de vehículo y clase de servicio:

| CATEGORIA |

Autoriza a conducir vehículos de autotransporte federal |

| A |

De pasajero exclusivo de turismo. |

| B |

De carga en sus distintas modalidades, excepto de materiales y residuos peligrosos. |

| C |

De carga de dos o tres ejes. |

| D |

Exclusivo de turismo en modalidad de chofer-guía. |

| E |

De carga general, materiales y productos peligrosos. |

| F |

De o hacia puertos marítimos y aeropuertos federales. |

En transportes particulares se utiliza la licencia que otorguen los estados. En el caso de menores de edad se requiere un permiso para conducir, que se considera como licencia, este se deberá presentar en caso de un siniestro siempre y cuando el riesgo lo requiera.

La suma con la que pueden asegurarse los vehículos indica el límite de indemnización que la aseguradora podrá otorgar a un asegurado por los riesgos contratados. La suma asegurada se basa sobre el valor del vehículo y se puede determinar de tres formas:

Estructura de la póliza

La póliza de automóviles se puede vender en forma individual o en flotilla. La póliza de flotilla consiste en un mismo contrato de seguro en el cual se aseguran varios autos a nombre de un mismo contratante, para poder llevar una mejor administración y control del aseguramiento de un parque vehicular. Las coberturas que se ofrecen en un seguro de automóvil en todo mercado asegurador se clasifican en básicas, adicionales y beneficios.

Las coberturas básicas de la póliza son las siguientes:

Entre los principales riesgos que existen dentro de este tipo de cobertura se encuentran el de colisión, vuelcos, rotura de cristales, incendio, rayo, explosión, riesgos meteorológicos, alud, derrumbe, granizo, inundación, caída de construcciones, estructuras, arboles, entre otros. También cubre daños causados por huelgas, alborotos populares, daños de personas malintencionadas o incluso cuando el vehículo es transportado y sufre daños por varadura, hundimiento, incendio, explosión, colisión y vuelco.

Las exclusiones a la cobertura más comunes son las fallas mecánicas, descompostura, desgaste de piezas, motines, delitos de abuso de confianza cometido por algún familiar del asegurado. Tampoco se cubren los daños por robo parcial, daños por acción normal de marea, sobrecarga o tracción excesiva, ni daños a las partes bajas del vehículo por transitar fuera de caminos. El seguro no cubre la rotura de espejos laterales, calaveras, faros ni cristales que no sean instalados originalmente por el fabricante, así como daños materiales menores al monto del deducible.

El riesgo que se cubre es el de robo total del vehículo y los daños causados al vehículo por causa del robo. Se excluyen los fraudes, los delitos de abuso de confianza cometidos por familiares, los daños consecuencia de la vente o compra del vehículo, por operaciones de arrendamiento, por crédito o financiamiento.

Daños que el asegurado cause a terceros en sus bienes materiales o personas y que sean imputables o se determinen que son su responsabilidad. Por ejemplo, los daños que puedan incurrirse a las propiedades gubernamentales, las lesiones corporales, muerte y daños materiales a bienes. La responsabilidad civil se divide en bienes materiales y personas.

Riesgo que cubre por lesiones que sufran los ocupantes del vehículo asegurado durante un siniestro, como gastos de hospitalización, cirugía, prótesis, enfermeros, servicios de ambulancia, medicamentos, rehabilitación y gastos funerarios.

Las coberturas básicas de daños materiales, robo total y gastos médicos a ocupantes operan en territorio nacional, Estados Unidos y Canadá, por otro lado la cobertura de responsabilidad civil aplica solo en territorio nacional, de acuerdo a la cláusula de territorialidad que se encuentre en las condiciones generales de la póliza y es obligatoria para algunos estados del país.

Adicionalmente el contratante solicita un límite máximo asegurado para esta cobertura y poder cubrir los gastos por defensa de juicios civiles seguidos en contra del asegurado por los daños ocasionados que caen dentro de su responsabilidad. Esta cobertura ampara daños a propiedad ajena, a las vías de comunicación y homicidio imprudencial. La defensa jurídica no opera si el asegurado abandona la víctima o por estar en estado de ebriedad.

Por disposición de las leyes estatales y federales, los vehículos particulares para poder circular en vía pública y federal deberán tener un seguro de responsabilidad civil de daños a terceros en sus bienes materiales y personas. En el caso de vehículos de servicio público, las leyes federales y estatales establecen que además de tener el seguro antes mencionado, deberá contar con la cobertura de gastos médicos a ocupantes.

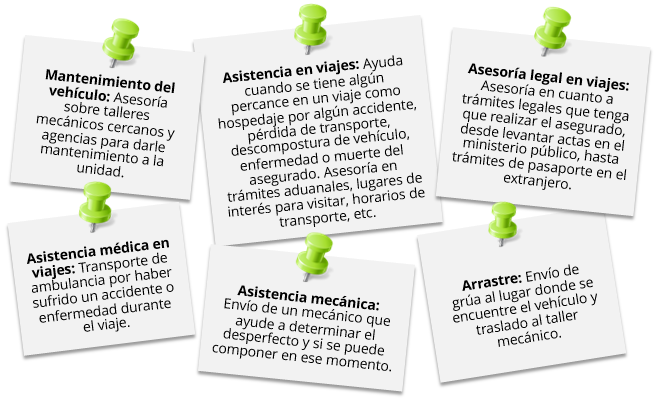

Observa a continuación las coberturas adicionales a la póliza:

| Equipo especial o adaptaciones |

Daños que sufra el equipo especial o accesorios instalados a petición del comprador y que no sean parte del vehículo desde fábrica. Por ejemplo, televisores, DVD, estéreos, rines, dispositivo de reversa, alarmas, climas, entre otros. |

| Adaptaciones y/o conversiones |

Daños que sufran las adaptaciones y conversiones que tenga el vehículo asegurado. Se considera adaptación y/o conversiones a toda modificación al mecanismo y/o aparatos que requiera el vehículo para el funcionamiento normal para el cual fue diseñado. |

| Extensión de responsabilidad civil |

Daños a terceros por los que sea responsable el conductor principal del vehículo asegurado cuando maneje una unidad diferente a esa, pero de las mismas características. Por ejemplo, si el asegurado contrata la extensión de responsabilidad civil para un auto A, cubrirá los daños que ocasione a terceros manejando un auto B, aunque no sea suya. Si el auto B es una pick up, por ser distinta categoría al auto A, entonces no está cubierto. Se excluye la cobertura cuando el asegurado o conductor principal maneje un automóvil de renta diaria, un camión clasificado como pesado o un autobús o transporte público. |

| Auto sustituto |

Aplica solo para vehículos de uso particular ya sea en caso de robo total o pérdida total del vehículo, la aseguradora reembolsará al asegurado el importe de la renta de un automóvil, de características similares al del asegurado. |

| Responsabilidad civil en el extranjero |

Cobertura que cubre los mismos riesgos de responsabilidad civil de daños a terceros, mientras el asegurado se encuentra en Estados Unidos. |

| Accidente automovilístico al conductor |

Cobertura que cubre el pago de indemnizaciones por muerte, perdidas orgánicas que sufra el conductor como consecuencia directa de una accidente automovilístico |

| Asistencia legal |

La asesoría legal que pudiera necesitar el asegurado cuando se ve involucrado en un accidente de tránsito que puede ser constituido como un delito por parte de las autoridades. Esta cobertura puede cubrir libertad del conductor, liberación del auto, pago de multas y estancia en corralones. No cubre gastos por riesgos no amparados ni por delitos de abuso de confianza o fraude. Tampoco hay cobertura cuando el asegurado se encuentre bajo el efecto de sustancias enervantes no prescritas por un médico. |

| Eliminación de deducible |

Cobertura adicional que consiste en eliminar el deducible para el caso de daños materiales a bienes y persona. También aplica en ciertos casos para robo total. |

Por último las coberturas de beneficio son usadas tanto para particulares como para transporte público.

Enseguida se presenta la relación entre el valor que se establece la suma asegurada de acuerdo al tipo de cobertura.

| Suma asegurada |

Cobertura |

| Valor comercial |

- Daños materiales

- Robo total

|

| Valor convenido |

| Valor factura |

| Establecida o fija |

- Responsabilidad civil

- Gastos médicos a ocupantes

- Asistencia legal

|

| Valor del equipo |

Equipo especial |

| Valor de adaptación o conversión |

Adaptaciones y conversiones |

Para la venta de póliza de autos se crean paquetes que contiene la protección indispensable para cubrir las necesidades del cliente, facilitando de esta forma la subscripción o emisión.

Paquete (cobertura) |

Cobertura básica |

Coberturas adicionales |

Amplia |

- Daños materiales

- Robo total

- Responsabilidad civil

- Gastos médicos a ocupantes

|

Todas las que ofrezca la compañía y dese adicionar al asegurado. |

Semiamplio |

- Daños materiales (Sólo cubre la pérdida total del vehículo, no pérdidas parciales)

- Robo total

- Responsabilidad civil

- Gastos médicos a ocupantes

|

Limitado |

- Robo total

- Responsabilidad civil

- Gastos médicos a ocupantes

|

Responsabilidad civil |

- Responsabilidad civil

- Gastos médicos a ocupantes

|

Existe un deducible y coaseguro estándar dentro del contrato de póliza, del cual cada aseguradora tendrá la libertad de cambiar a su gusto el esquema. Se parte de la premisa de que entre mayor sea el deducible, menor será la prima a pagar, y que entre menor sea el deducible mayor será la prima a pagar. De igual manera entre mayor sea la suma asegurada mayor será la prima. Observa a continuación el esquema estándar de deducibles manejado por las aseguradoras.

| Cobertura |

Porcentaje de deducible |

| Daños materiales |

5% a 10% sobre el valor comercial o suma asegurada |

| Robo total |

10% a 20% sobre el valor comercial o suma asegurada |

| Cristales |

20% sobre el valor del cristal |

| Equipo especial y adaptaciones y/o conversiones |

Depende del riesgo que cause el siniestro: mismo porcentaje que para daños materiales y robo total. |

| Responsabilidad civil, bienes materiales y personas |

Generalmente sin deducible |

| Extensión de responsabilidad civil |

Variable |

| Gastos médicos a ocupantes |

Sin deducible |

| Accidente automovilístico al conductor |

Sin deducible |

Seguro de casa hogar

La póliza de casa habitación por su estructura es considerada como un contrato cuyo objetivo es otorgar protección integral y completa sobre los bienes que forman parte del patrimonio de una familia y por lo regular está dividida por secciones. El valor de los bienes forman parte de la suma asegurada de la póliza. Se puede establecer de las siguientes formas:

Se refiere a la cantidad necesaria para construir o reparar el bien, menos la depreciación por uso.

Por ejemplo, el valor real de una casa es lo que cuesta construirla con las mismas características, tipo de material y de acabados, metros cuadrados de construcción menos el periodo de depreciación (años de antigüedad) que pudiera aplicarse.

Se refiere a la cantidad necesaria para construir o reparar el bien, sin tomar en cuenta el periodo de depreciación.

En este caso, el valor de reposición de una casa es lo que cuesta construirla con las mismas característica, tipo de material, de acabados y de metros cuadrados de construcción.

Cantidad que acuerda el asegurado con la aseguradora para determinar la suma asegurada. Independientemente de lo que cuesta o esté valuada una casa, el asegurado propone a la aseguradora una cantidad fija para definir la suma asegurada, generalmente es un porcentaje del valor del bien.

En el caso de los bienes de difícil o imposible reposición, como obras de arte, antigüedades, maquinaria obsoleta, u otros objetos, es difícil determinar su valor, por ello se necesita un avalúo realizado por un perito oficial, para determinar la suma asegurada. Ahora bien, existen dos formas de contratar las coberturas dentro de una póliza de este tipo, el de riesgos nombrados y de todo riesgo.

La opción de riesgos nombrados es aquella en que el asegurado elige las coberturas que desea contratar y solo esas son las que conforman la protección. Supón que un cliente contrata un seguro de incendio, pero únicamente contrata las coberturas contra huelga y terremoto, esto significa que si ocurre un siniestro como una inundación, la aseguradora no indemnizará la suma acordada, pues no el suceso no entra en las coberturas seleccionadas.

La alternativa de todo riesgo es aquella donde se cubre todo daño excepto lo que está expresamente descrito en las condiciones generales como exclusiones y en las coberturas adicionales, si no se contrataran. Por ejemplo, si una casa está asegurada contra todo riesgo y tiene como coberturas adicionales las de robo y equipo electrónico, pero el asegurado no las contrató, si existe una reclamación por robo la aseguradora no pagará la indemnización. Por otro lado, si la reclamación es por inundación entonces sí procedería.

Actualmente en México el parque vehicular es de aproximadamente 33 millones de vehículos que están circulando en donde solo el 27% están asegurados, menos de 9 millones. Pero, sabías que precisamente por ser un número reducido las unidades que tienen seguro de automóvil la probabilidad de tener una colisión con un vehículo no asegurado es altísima.

Actualmente en México el parque vehicular es de aproximadamente 33 millones de vehículos que están circulando en donde solo el 27% están asegurados, menos de 9 millones. Pero, sabías que precisamente por ser un número reducido las unidades que tienen seguro de automóvil la probabilidad de tener una colisión con un vehículo no asegurado es altísima.