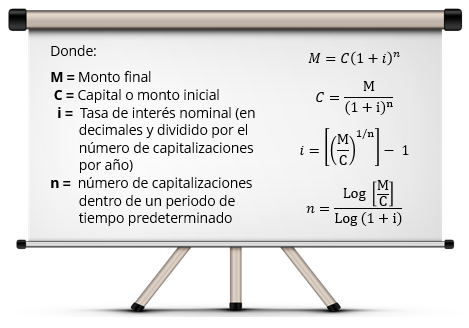

Explicación

Tipos de tasas de interés

Para iniciar, es importante que se defina qué es una tasa de interés, esta es el pago de un rédito por el uso del dinero ya sea por recursos financiados o recursos invertidos. Hay tres elementos a tomar en cuenta en el cálculo de las mismas:

- Las tasas generalmente se expresan a un año. Se puede indicar periodos diferentes como excepción, lo cual suscita una tasa efectiva.

- Para su cálculo se utiliza el año comercial de 360 días, en el caso de un mes, treinta días, en la quincena, 15 días y en el trimestre, 90 días.

- Estas son expresadas en términos porcentuales.

Ahora bien, la inflación se puede definir como un proceso sostenido de elevación del nivel general de precios que tiene como consecuencia la disminución del valor del dinero y el poder adquisitivo. En México se expresa de manera porcentual y se calcula a partir de los incrementos en el Índice Nacional de Precios al Consumidor (INPC) publicado por el Banco de México. Dicho indicador se obtiene con el promedio ponderado del incremento de los precios de la canasta básica de bienes y servicios.

Estos incrementos se deben a la cantidad de oferta y demanda de los productos en el mercado, además a los cambios en los costos de producción. La inflación puede ser medida de diferentes maneras:

Haz clic sobre cada elemento.

La inflación acumulable representa la inflación de dos o más periodos, ésta se calcula de la siguiente manera:

A continuación se muestra un ejemplo:

Si durante el año la inflación del primer trimestre fue de 4.5%, en el segundo de 5%, en el tercero fue de 3.8% y en el cuarto de 5%, su inflación acumulada en el año sería:

Inflación acumulada=[(1+.045)* (1+.05)* (1+.038)*(1+.05)]- 1 x 100

Inflación acumulada = 19.59%

Este tipo es la máxima inflación que puede ocurrir para que sea traspasado un límite predeterminado considerando los niveles de inflación que se van registrando. Su fórmula es la siguiente:

Observa el ejemplo:

Si se estima que la inflación anual es del 6%, si al momento se ha incurrido una inflación semestral del 4%, daría como resultado que la inflación remante para el segundo semestre sería como sigue:

Tasa de inflación remanente=[(1+.06) / (1+.04)]-1 x 100

Inflación remanente = 1.92%

Es aquella inflación a acumularse en el año si se toma como base la inflación registrada en un periodo, suponiendo que es el mismo nivel de inflación en todos los periodos subsecuentes del año. Su cálculo se realiza a través de la siguiente operación:

n = número de periodos iguales contenidos en 1 año

Por ejemplo:

Si la inflación en un mes fue del 0.4% para saber la inflación anual se supondrá que cada mes durante los siguientes 11 meses se registrará una inflación del 0.4%, entonces la tasa de inflación acumulada anual sería:

Tasa de inflación anual acumulada=[(1+.004)^12 ]- 1 x 100

Tasa de inflación acumulada = 4.907%

La utilización de esta tasa es muy común en la realización de pronósticos.

Es aquella que se calcula a partir de los índices que marque el Banco de México por un tiempo inicial y final. El cálculo se realiza gracias a la siguiente fórmula:

Observa el siguiente ejemplo:

Si el INPC que emitió el Banco de México en diciembre de 2013 fue de 111.508 y el INPC que emitió esta misma entidad en diciembre del año 2014 fue de 116.093, la inflación acumulada para el año de 2014 seria:

Tinflación = 4.0813%

Se obtiene a partir de una inflación acumulada y representa una inflación igual para cada uno de los periodos contenidos en el periodo analizado. La puedes obtener siguiendo la fórmula:

n = periodos contenidos en el periodo analizado

La inflación promedio anual de un periodo de 5 años, si la inflación acumulada fue de 30%, la tasa de inflación promedio sería:

Tasa de inflación promedio = 5.3873%

De acuerdo con lo anterior podemos tener las herramientas básicas para medir el impacto de la pérdida de poder adquisitivo de la moneda.

Ahora bien, las tasas de interés nominal son las que se utilizan generalmente para cotizar los diferentes instrumentos de mercado de dinero y otras operaciones financieras, midiendo la variación de un monto de dinero durante un determinado periodo de tiempo, pero sin hacer referencia al cambio en el poder adquisitivo de ese monto de dinero.

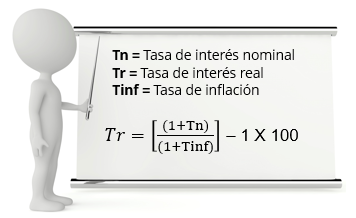

La tasa de interés real es aquella que no incluye el efecto de inflación, siendo un resultante de deducir a la tasa nominal vigente la tasa de inflación creciente. Para el cálculo se puede usar la siguiente fórmula:

Por ejemplo:

La tasa nominal de los CETES a 28 días es de 5% anual y la inflación en el año fue del 3.5%, ¿cuál sería la tasa de rendimiento real?

Significa que si invierto en título de Cetes a la tasa nominal del 5% anual, se perderá un poder adquisitivo del 3.5%, quedando un rendimiento anual real del remante que es 1.9323%.

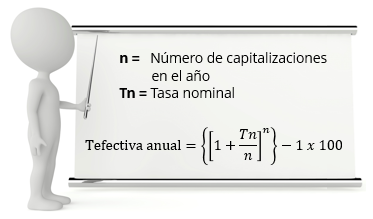

La tasa efectiva es la que realmente actúa sobre el capital, se calcula a partir de un periodo determinado y que puede cubrir periodos intermedios. Se calcula mediante la siguiente fórmula:

Por ejemplo, la tasa efectiva anual de una inversión que paga la tasa nominal del 10% anual capitalizable diario sería:

Tefectiva anual = 10.5156%

En el ámbito las tasas a tratar siempre serán anuales y efectivas, este resultado es una tasa equivalente a la tasa del 10% anual capitalizable diariamente.

Por otro lado, la tasa de rendimiento se define como aquella que representa en términos porcentuales la ganancia sobre lo que se invierte en el tiempo. Se calcula durante una inversión realizada en un tiempo determinado obteniendo al final una ganancia.

Por ejemplo:

Supongamos que al inicio del año, el precio de una acción era de $100. Durante ese año se decretaron dividendos de $2.5. A final del año el precio era de $110.

¿Cuál sería el rendimiento total en porcentaje?

P1= $110

P0= $100

Dividendos= $2.5

Ganancia de capital = P1-P0

$110.00-$100.00= $10.00

Dividendos= $2.5

El rendimiento total sería $10.00 + $2.50 = $12.50/$100.00 = 12.50%

La tasa activa se puede decir que es aquella que reciben los intermediarios financieros de los demandantes de dinero por medio de los préstamos y la tasa pasiva es aquella que pagan los intermediarios financieros a los oferentes de recursos por el dinero captado.

De estas dos tasas, la tasa activa siempre es mayor, porque la diferencia con la tasa pasiva le ayudará al intermediario financiero a cubrir los costos administrativos y obtener una utilidad. La tasa de interés activa puede ser un indicador de la economía, ya que muestra el costo de financiamiento de las empresas. La diferencia entre la tasa activa y pasiva se llama margen de intermediación.

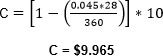

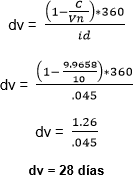

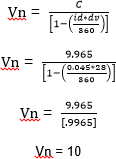

La tasa de descuento se utiliza para descontar flujos futuros de efectivo, es decir restando los intereses por adelanto a partir de un valor futuro. Se usa en operaciones de crédito en donde se descuentan los intereses al momento de otorgar el préstamo y este mismo mecanismo es usado para el cálculo de la compra de los CETES a partir de su valor futuro o nominal de $10.00, para ellos utilizaremos la siguiente fórmula:

Por ejemplo, el señor Díaz quiere comprar CETES a 28 días por vencer y una tasa de descuento del 4.5%. ¿Cuál es el precio al que se compraron los CETES?

El cálculo se puede hacer de la siguiente manera:

Cuando la incógnita es la tasa de descuento:

Cuando la incógnita es los días de vencimiento:

Cuando la incógnita es el valor nominal:

Esta operación es empleada en forma común por las casas de bolsa al comprar CETES en las subastas realizadas en el piso de remate de la BMV, esto con la finalidad de conocer el rendimiento que se obtendrá con su compra a una tasa de descuento.

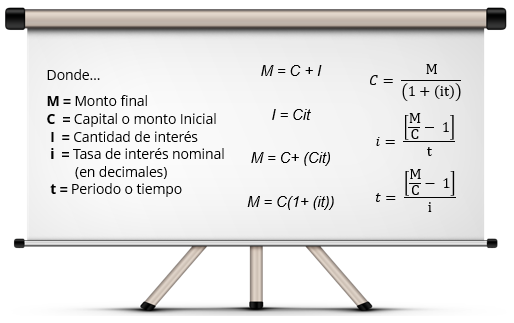

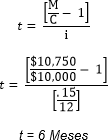

La tasa de interés simple determina los intereses que produce en el tiempo como resultado de un capital inicial. En otras palabras es la cantidad de dinero que se paga por el uso del dinero en el tiempo.

Se calcula de la siguiente manera:

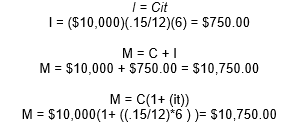

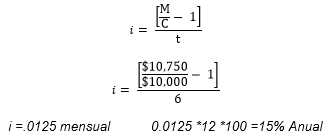

Supón que se invierte la cantidad de $10,000 a una tasa del 15% anual por un plazo de 6 meses. Ahora calcula el monto final tomando como base esa información:

Cuando la incógnita es la tasa de interés (i), se realiza lo siguiente:

Cuando la incógnita es el tiempo (t):

En matemáticas financieras es común que el plazo sea dado en días y no en años o meses, para ello se especifican dos tipos de intereses:

- Interés ordinario: se refiere a aquel en que el número de días se toma en cuenta en 360 (se le conoce a veces como Bancario).

- Interés exacto: se refiere a aquel en que el número de días se toma en cuenta en 365.

Cuando se tiene un capital puesto a inversión a cierta tasa de interés, se genera una cantidad de intereses, y si esa cantidad se vuelva a invertir junto con su capital inicial a la misma tasa de interés, se generará un monto mayor de interés que el primero, y si esto se realiza por repetidas ocasiones, se irá generando un monto mayor, por lo tanto el interés también es mayor al original. A este tipo de interés se conoce como interés compuesto.

El cálculo del mismo se obtiene gracias a las siguientes fórmulas.

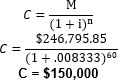

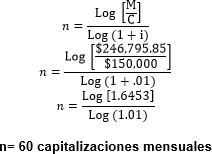

Si se realiza una inversión de $150,000 a un plazo de 5 años a la tasa del 10% anual capitalizable mensual. Calcule su monto final.

Si el periodo de capitalización es mensual la tasa hay que convertirla mensual

i = .10/12 =.008333 por mes.

El número de capitalizaciones por año son 12, en 3 años sería: n = 5 x 12 =60

M=C(1+i)^n

M=$150,000[(1+.00833)^60 ]

M = $246,795.85

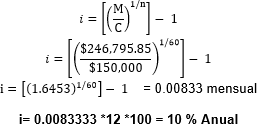

Cuando la incógnita es el Capital (C)

Cuando la incógnita es la tasa de interés (i)

Cuando la incógnita es el tiempo

De esta forma se puede concluir que en un esquema de interés compuesto, a mayor número de capitalizaciones mayor será su monto final y su tasa anual efectiva equivalente.

Un buen inversionista debe tomar en cuenta durante la asignación de recursos y activos en sus inversiones el concepto del valor del dinero en el tiempo, es decir, debe considerar que hay una diferencia entre el valor presente de una cantidad de dinero y el valor futuro de esa misma cantidad. En pocas palabras, el peso que hoy tienes en tu mano valdrá menos el día de mañana.

Un buen inversionista debe tomar en cuenta durante la asignación de recursos y activos en sus inversiones el concepto del valor del dinero en el tiempo, es decir, debe considerar que hay una diferencia entre el valor presente de una cantidad de dinero y el valor futuro de esa misma cantidad. En pocas palabras, el peso que hoy tienes en tu mano valdrá menos el día de mañana.