Explicación

AFORES y SIEFORES

¿Cómo es posible definir a las AFORES? La CONSAR las define como instituciones financieras que administran los recursos de las cuentas de ahorro para el retiro a nombre de los trabajadores. La mayoría de ellas son administradas desde el sector privado, solamente la de PENSIONISSTE se administra por el sector público. Todas estas son regidas bajo la normatividad de los sistemas de ahorro para el retiro.

Las AFORES están encargadas entre otras cosas de la apertura, administración y operación de las cuentas individuales, también se encargan de recibir las cuotas y contribuciones, así como de operar y pagar retiros programados y parciales. Estas administradoras de fondos se encargan de operar las Sociedades de Inversión Especializadas de Fondos para el Retiro (SIEFORES); siempre tendrán como objetivo obtener una adecuada rentabilidad y seguridad en las inversiones de las SIEFORES que administren.

Las SIEFORES, por otra parte, son fondos de inversión cuya finalidad es invertir los recursos que provienen de las cuentas individuales de los trabajadores. Dichas sociedades cuentan con un comité de inversión que determina las estrategias y la manera en que se llevará a cabo, así como la forma en que se componen los activos de la sociedad con el objetivo de que el ahorro de los trabajadores esté protegido.

Ahora bien, el régimen de inversión debe tener una composición de cartera que ofrezca la generación de un rendimiento, que tenga una combinación de seguridad y rentabilidad adecuada a los trabajadores y que, por último, impulse el desarrollo del mercado de instrumentos a largo plazo. Se pueden clasificar en cuatro tipos:

La división de las SIEFORES existe por que los trabajadores más jóvenes tienen un horizonte de inversión mayor, por lo que es posible aludir a más riesgo para mejorar el rendimiento a largo plazo. Está de más decir que todo esto se lleva a cabo con el fin de proteger el patrimonio de los trabajadores. Cabe mencionar que no se puede elegir en que SIEFORE se puede invertir, pero el trabajador sí puede elegir a la AFORE que quiere que administre sus ahorros.

Participantes del SAR

Viendo lo que puede brindarte la comisión, es posible señalar que los organismos que integran el sistema financiero mexicano están interrelacionados entre sí, y que a través de la historia los participantes del SAR se han ido cada vez relacionando más para cumplir con los diferentes objetivos del establecimiento del Sistema de Ahorro para el Retiro.

Las instituciones, comisiones y demás actores que tienen participación dentro del SAR pueden ser categorizados en cuatro grandes grupos:

| Regulatorios |

- CONSAR: Comisión Nacional de los Sistemas de Ahorro para el Retiro

- CONDUSEF: Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros

- IMSS: Instituto Mexicano del Seguro Social

- INFONAVIT: Instituto del Fondo Nacional de la Vivienda para los Trabajadores

- ISSSTE: Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado

- FOVISSSTE: Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado

|

| Control |

- EOBDNSAR: Empresa Operadora de la Base de Datos Nacional del SAR (PROCESAR)

|

| Auxiliares |

- BANXICO: Banco de México

- ICEFA: Institución de Crédito o Entidad Financiera Autorizada

|

| Directos |

- AFORE: Administradora de Fondos para el Retiro

- SIEFORE: Sociedad de Inversión Especializada en Fondos para el Retiro

|

Es importante hacer hincapié en la CONSAR y en la EOBDNSAR.

La CONSAR es una de las autoridades del sistema financiero mexicano, entre sus funciones se encuentran las de coordinación, regulación, supervisión y vigilancia de los sistemas de ahorro para el retiro. A su vez dicha comisión vigila que los trabajadores sean informados constantemente, que sus recursos se resguarden adecuadamente y que se inviertan según la normatividad establecida.

La comisión tiene la facultad de imponer multas a las AFORES en caso de que incumplan con las disposiciones a las que se encuentran sujetas. De igual manera tiene otras facultades, las cuales puedes consultar aquí.

Ahora bien, ¿qué relación tiene el SAR con la Empresa Operadora de la Base de Datos del Sistema de Ahorro para el Retiro (EOBDNSAR)?

El SAR integra a más de cinco instituciones públicas mediante esquemas de intercambio de información administrados por la Empresa Operadora de la Base de Datos Nacional del SAR, la cual se encarga del manejo de la información de las cuentas individuales de los trabajadores. Esta tarea no es fácil, de hecho es sumamente laboriosa, por lo que esta institución es de vital importancia en el SAR.

Actualmente el SAR está integrado por más de 50 millones de cuentas para el retiro que tienen recursos por más de 2.1 billones de pesos.

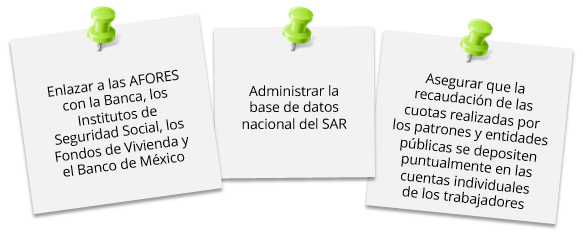

La EOBDNSAR tiene tres fines principales:

Como puedes apreciar en el SAR se involucran diferentes participantes; este sistema ha sufrido modificaciones, respondiendo a las necesidades cambiantes del sistema financiero y de la economía, hasta llegar a ser lo que existe en la actualidad. No obstante, como es completamente dinámico es importante estar al pendiente sobre los cambios que se se vayan suscitando en los diferentes sectores relacionados con este sistema.