Explicación

¿Qué es la cuenta individual?

La cuenta Individual es una cuenta de ahorro a nombre del trabajador, en ella se registran las aportaciones para su retiro mismas que pueden ser realizadas por el mismo trabajador, por el trabajador y por el gobierno. A este ahorro se suman los rendimientos obtenidos por la inversión de los recursos en las diferentes SIEFORES administradas por las AFORES que existen en el mercado.

Las cuentas individuales están integradas por varias subcuentas, a continuación se detalla cada una de ellas.

En el caso de retiro la aportación obligatoria del patrón es del 2% con un total del 2% del salario bae de cotización. Por otra parte, en el caso de cesantía en edad avanzada y vejez, la aportación será una obligatoria conocida cómo tripartita:

- El patrón contribuye con un 3.150%

- El trabajado en un 1.125%

- El Estado participa con un 0.225%

Esto arroja un total del 4.5% sobre el salario base de cotización y si se juntan los totales se obtiene una aportación del 6.5% del salario base.

La subcuenta de vivienda es administrada por el INFONAVIT, en ella el patrón aporta con un 5% del salario base de cotización.

La última subcuenta es sobre las aportaciones voluntarias y complementarias de retiro. Estas pueden realizarse en cualquier momento y por cualquier cantidad, es voluntaria y depende de lo que quiera ahorrar el trabajador. En caso de realizarlas a través del patrón, éste debe contar con una previa autorización del trabajador.

Ahora bien, ¿cómo se invierte en la cuenta individual? Ésta es administrada por la AFORE, en la cual se invierten los recursos del trabajador y así éste puede obtener un porcentaje de rendimiento. Las cuentas individuales pueden ser administradas por el IMSS, por el ISSTE o bien, puede existir el caso de los trabajadores independientes.

IMSS

Las cuentas individuales administradas por el IMSS a su vez se componen por tres subcuentas, la subcuenta RCV, la de vivienda y la de aportaciones voluntarias. En el caso de la subcuenta RCV las aportaciones son las mismas que viste previamente, todo con base en el salario de cotización.

La subcuenta de vivienda equivale al 5% sobre el salario base y es realizado por el patrón. Esta aportación es administrada por el INFONAVIT y la AFORE solo registra y lleva el control del saldo. Por último, la subcuenta de aportaciones voluntarias incluye los depósitos hechos por el trabajador para incrementar el saldo de su ahorro para el retiro.

ISSTE

De igual manera está integrada por las mismas tres subcuentas, la RCV, de vivienda y la de aportaciones voluntarias. Sin embargo, se rigen por normas diferentes.

Subcuenta de Retiro, cesantía en edad avanzada y vejez:

- Retiro: 2% del sueldo base de cotización del trabajador, esta aportación es realizada por las dependencias y entidades.

- Cesantía en edad avanzada y vejez: el trabajador aporta un 6.125% y el patrón el 3.175%. Todas las aportaciones son sobre el salario base de cotización del trabajador.

- Cuota social: es una aportación adicional que realiza el gobierno federal equivalente al 5.5% del Salario Mínimo General en el Distrito Federal (SMGDF)

Subcuenta de vivienda:

Es el 5% del salario base de cotización y la realiza la dependencia o entidad. Esta aportación es administrada por el FOVISSSTE y la AFORE solo registra y lleva el control del saldo.

Subcuenta de aportaciones voluntarias:

Son los depósitos que voluntariamente realiza el trabajador o la dependencia y entidad para incrementar el saldo de su ahorro para el retiro.

El ahorro solidario es un descuento de 1% o 2% vía nómina, para los trabajadores que opten por dicha aportación. Se estipulará que por cada $1.00 que el trabajador ahorre, la dependencia o entidad deberá aportar $3.25 con un tope máximo del 6.5% del salario base de cotización.

Trabajadores independientes

Un trabajador independiente tiene la opción de abrir una cuenta de ahorro para el retiro a su nombre en una AFORE, en la que podrá aportar a su ahorro de forma voluntaria.

Para obtener una cuenta de ahorro para el retiro solo debes consultar y comparar los servicios que prestan las AFORES, a través de los sitios web de la CONSAR. Una vez que estés bien informado al respecto y hayas elegido una opción, puedes acudir a la compañía seleccionada para abrir una cuenta individual. +

Los trabajadores pueden consultar información de su cuenta individual a través del estado de cuenta, documento que se envía al trabajador tres veces por año con la finalidad de mantenerle al tanto sobre los movimientos hechos. El estado de cuenta se clasifica de acuerdo al tipo de trabajador:

- Generación AFORE (Comienzo de cotización después del 1 de julio de 1997)

- Generación de transición (Cotización previo al 1 de julio y se continúa con la misma)

- Mixto (IMSS-ISSSTE, si se cotizó o actualmente se cotiza para el IMSS y el ISSSTE)

- Décimo transitorio (Comienzo de cotización en el ISSSTE antes del 1 de Abril del 2007 o si no fue elegido tipo de régimen)

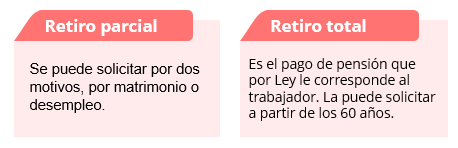

¿Qué tipos de retiros se pueden girar de lo ahorrado por el trabajador?

Pueden ser retiros parciales y totales:

De acuerdo con la CONSAR, tres de cada diez trabajadores que tienen una AFORE, desconocen cuál es y por lo tanto no le dan seguimiento a su cuenta individual (Castro, 2015). Según datos de la comisión, alrededor de 16 millones han tenido que ser asignadas, debido a que los trabajadores desconocen que tienen una cuenta y por ende no han firmado con ninguna administradora.

De acuerdo con la CONSAR, tres de cada diez trabajadores que tienen una AFORE, desconocen cuál es y por lo tanto no le dan seguimiento a su cuenta individual (Castro, 2015). Según datos de la comisión, alrededor de 16 millones han tenido que ser asignadas, debido a que los trabajadores desconocen que tienen una cuenta y por ende no han firmado con ninguna administradora.