Riesgo y volatilidad

El riesgo financiero es la probabilidad de una variación negativa en el rendimiento esperado debido a los cambios en las variables económicas y financieras como las tasas de interés, el precio de los valores e instrumentos, la paridad del tipo de cambio o una baja en la calificación otorgada a los emisores del instrumento.

Cabe resaltar que el riesgo financiero tiene una relación directa con las decisiones de inversión que se toman al invertir el dinero.

Observa a continuación los principios de toma de riesgos, mismos que deberían ser explicados no sólo a los operadores de fondos de inversión, sino también a los inversionistas de los mismos:

- A mayor incertidumbre, mayor riesgo.

- Toda inversión tiene un riesgo.

- A mayor rendimiento, mayor riesgo.

- A mayor plazo, mayor riesgo.

- El riesgo se puede diversificar o atenuar pero no eliminar.

- La diversificación disminuye el riesgo.

Ahora bien, otro concepto muy importante en el tema de los riesgos es la volatilidad, término definido como una medida de la intensidad de los cambios aleatorios en los rendimientos generados o el precio del instrumento mismo o del mercado en que se comercializan (AMIB, 2013).

Para representar este indicador es necesario graficar series históricas de rendimientos o precios, en donde se monitoree la magnitud de las fluctuaciones de estas variables.

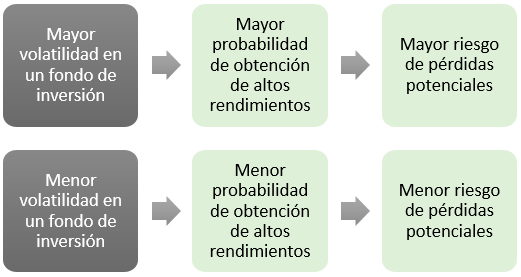

La volatilidad representa el riesgo de un instrumento financiero y es medida por su desviación estándar; si se tiene una desviación estándar alta significa que los rendimientos de dicho instrumentos han variado significativamente con respecto a la media y por lo tanto la probabilidad de una pérdida o ganancia potencial es mayor.

El grado de volatilidad existente en un fondo de inversión determina factores como el rendimiento y las pérdidas potenciales:

Entonces surge la pregunta, ¿cómo saber cuándo y en qué invertir?

Valor en riesgo (VaR)

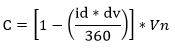

El Valor en riesgo (VaR) es un método que cuantifica la exposición a riesgo del mercado mediante cálculos estadísticos. Este riesgo representa la pérdida máxima que puede tener un instrumento o un portafolio de inversión en relación con una probabilidad en un tiempo determinado. Dicho valor se puede calcular mediante metodología paramétrica o por simulación (histórica o de Monte Carlo).

En el caso de fondos de inversión de renta variable y en instrumentos de deuda se calculan las pérdidas potenciales en forma diaria debido a cambios en precios, tasas de interés, tipos de cambio e índices de precios. Dichos indicadores se comparan entre diferentes sociedades de inversión o con un índice que funja como benchmark.

El límite máximo de VaR forma parte del régimen del fondo de inversión y es incluido en:

- Prospecto de información, que a su vez incluye lo siguiente:

- El límite máximo del Valor en Riesgo establecido para el fondo en función a sus características.

- El VaR máximo que ha tenido en el año.

- VaR promedio en el año.

- Documento de Información Clave para la Inversión (DICI).

El VaR debe mantener en su cálculo los siguientes lineamientos:

Nivel de confianza: 95%

Periodo muestra: Mínimo un año

Horizonte hipotético: un día

Metodología: puede ser paramétrica o de simulación

Haz clic en el botón para leer el ejemplo.

Haz clic en el botón para leer el ejemplo.

Tipos de riesgo en una sociedad de inversión

Existen dos tipos de riesgos en una sociedad de inversión, los no cuantificables y los cuantificables, los primeros no pueden ser medidos por bases estadísticas, pero los segundos sí. Por otro lado, los riesgos cuantificables se pueden dividir en otras dos clasificaciones:

Haz clic en cada botón para conocer más.

El riesgo discrecional es el resultado de la toma de una posición de riesgo, éste se divide en riesgo de mercado, de crédito y de liquidez

- Riesgo de crédito: pérdida potencial por falta de pago del emisor.

- Riesgo de liquidez: pérdida potencial por venta anticipada de los instrumentos.

- Riesgo de mercado: pérdida potencial ante cambios que afectan la valuación o los resultados esperados de una inversión.

Resulta de la operación del negocio, en este caso la emisora. Los riesgos no discrecionales están presentes en la operación de los fondos de inversión y está compuesto por el riesgo operativo, el cual se define como el riesgo potencial por fallas en controles internos, errores en procesamiento de información, resoluciones administrativas o legales adversas, entre otros.

Éste se subdivide en riesgo tecnológico y legal.

- Riesgo tecnológico: pérdida potencial por daños, interrupción, alteración o fallas del hardware, software, sistemas, redes, entre otros.

- Riesgo legal: pérdida potencial por el incumplimiento de disposiciones legales, resoluciones judiciales desfavorables, aplicación de sanciones, entre otros.

De esta forma es posible concluir que las relaciones entre riesgo y rendimiento son proporcionalmente directas.

Administración integral de riesgos

De acuerdo a las disposiciones de carácter general aplicables a las sociedades de inversión y a las personas que les prestan servicios, la administración integral de riesgos se define como el conjunto de objetivos, políticas, procedimientos y acciones que se llevan a cabo para identificar, medir, vigilar, limitar, controlar, informar y revelar los distintos riesgos a que se encuentran expuestas las sociedades de inversión de renta variable y en instrumentos de deuda.

La Ley de Fondos de Inversión, establece que cada operadora de sociedad de inversión debe contar con un responsable de la administración de riesgo.

Sus principales funciones son:

- Medir, vigilar y controlar que la administración integral de riesgos considere todos los riesgos en que incurre la sociedad de inversión.

- Proponer su posterior aprobación del Consejo de Administración de la sociedad operadora y de las sociedades de inversión:

- Los objetivos, lineamientos y políticas para la administración integral de riesgos así como sus eventuales modificaciones.

- Los límites globales y específicos de exposición, así como los niveles de tolerancia a los distintos tipos de riesgo.

- Los mecanismos para la implementación de acciones correctivas.

- Los casos o circunstancias especiales en los cuales se puedan exceder los límites globales y específicos de exposición al riesgo.

- Proponer al Consejo de Administración, para su aprobación, las metodologías, modelos y parámetros para identificar, medir, vigilar, limitar, controlar, informar y revelar los distintos tipos de riesgos a que se encuentran expuestas las sociedades de inversión.

- Verificar la observancia de los límites globales y específicos, así como de los niveles de tolerancia aceptables por tipo de riesgo.

- Proporcionar al Consejo de Administración de la sociedad operadora de información tal como:

- Exposición a riesgos discrecionales e impacto de riesgos no discrecionales.

- Desviación con respecto al límite de exposición así como al nivel de tolerancia al riesgo establecido.

- Propuesta de acción correctiva a la desviación presentada.

- Evolución histórica de los riesgos asumidos en la sociedad de inversión.

- Informar al menos cada tres meses al Consejo sobre la exposición al riesgo asumida.

- Informar al consejo sobre acciones correctivas.

De acuerdo a este tema se puede apreciar las variables que pueden afectar el rendimiento de un fondo de inversión, así como la determinación de la prima de riesgo de acuerdo a la volatilidad de los activos que forman el fondo.