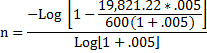

Contexto

Créditos Hipotecarios en la crisis de 1995 en México

Entre 1992 y 1994 la demanda de créditos en México se fue a la alza, debido a la falta de experiencia de la Banca recién privatizada, los créditos fueron mal otorgados y se dieron bajo esquemas de tasas variables, sin garantías firmes, propiciando además una enorme incertidumbre en el país. Posteriormente con el cambio de gobierno, a finales de 1994 se presentaron muchas fugas de capital, bajaron las exportaciones y con ello la oferta del dólar, ocasionando una devaluación y una alta inflación.

Al mismo tiempo se incrementó la tasa de interés adquirida en créditos de tasa variable hasta por más del doble, ocasionando que las familias no pudieran seguir pagando los créditos adquiridos y tuvieran que regresar a las instituciones financieras los bienes arrendados.

Algunos hechos importantes que se dieron durante esta crisis bancaria fueron:

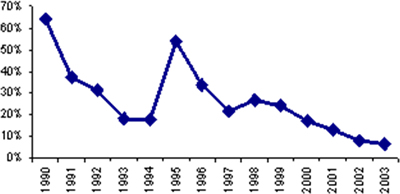

- El otorgamiento de créditos hipotecarios debido a las bajas tasas de interés, basta con ver la gráfica siguiente para darse cuenta que en años previos las tasas habían ido a la baja.

Tasa de Interés de Referencia

Para Créditos Hipotecarios

Fuente: Ignacio Beteta V.

- El plazo en que la Banca captó fondos fue un periodo muy corto y los créditos hipotecarios eran de periodos de largo plazo, por ende no pudieron ofrecer al público tasas de intereses fijas, por lo que ofrecieron tasas de intereses variables, que al combinarse con la incertidumbre económica por la que pasaba el país, se convirtieron en toda una pesadilla para los deudores. ¿Por qué? La tasa de interés se incrementó por más del doble, así como los pagos de anualidades de sus créditos.

Esta alza pronunciada de las tasas de interés, la cual reflejaba el costo de los créditos hipotecarios, dio lugar a que la cantidad de intereses no cubiertos por el importe de las mensualidades elevaran sustancialmente el saldo del crédito, de tal forma que en poco tiempo la deuda superaba el valor de la vivienda.

- El desempleo llegó a niveles históricos en 1995, y la necesidad de que muchos trabajadores tuvieran que recontratarse con sueldos y salarios más bajos, impidió que los deudores pudieran continuar cumpliendo con sus pagos.

- Los pagos de anualidades se ajustaban cada 6 meses de acuerdo a la inflación, pero debido a la crisis financiera, el incremento de los pagos fue mayor al incremento en los salarios.

A raíz de las consecuencias a esta terrible crisis el sector bancario aprendió una lección difícil de olvidar, pues se percató que la estabilidad macroeconómica de un país es de gran importancia para el otorgamiento de créditos de bajo riesgo y a bajo costo. Las Instituciones de crédito han establecido estrategias en dicha materia de una manera más rígida, y a su vez el público se ha vuelto más consciente de la responsabilidad que implica la contratación de un crédito.

- ¿Por qué la gente que adquirió a crédito una casa, auto, o algún otro bien durante la crisis en México, lo tuvo que regresar?

- ¿Se pudo haber evitado esto?

- ¿En ese momento que opción era la mejor para los créditos, tasa de interés fija o variable? ¿Por qué?