Contexto

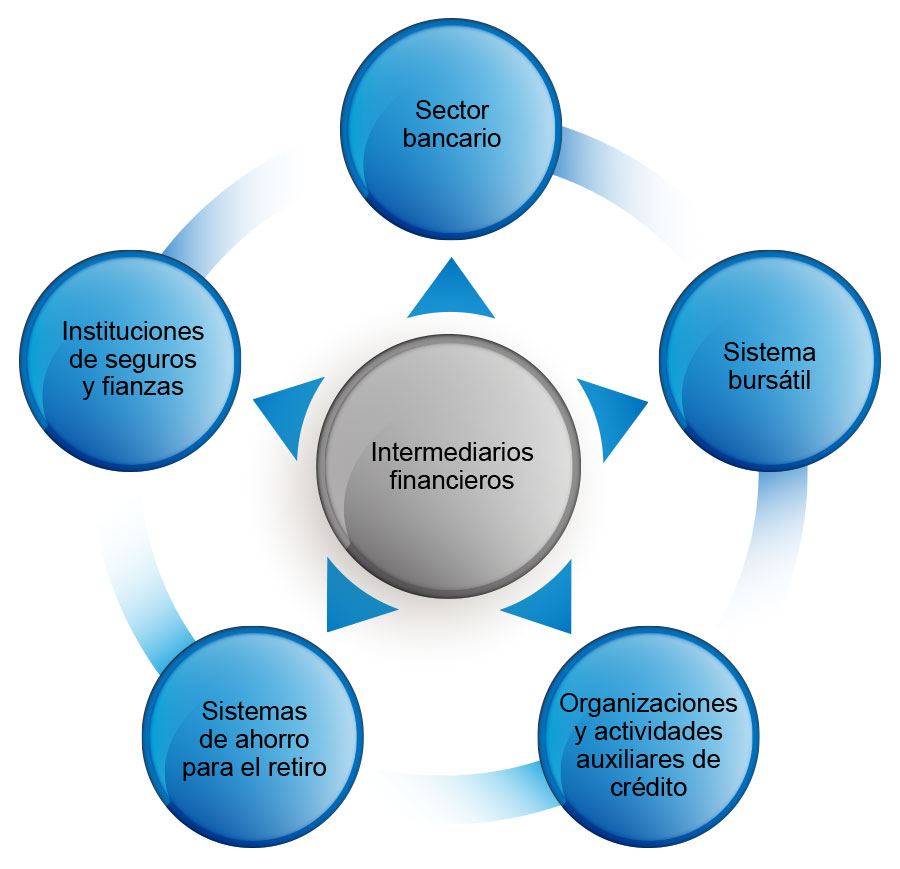

Intermediarios y sus funciones

A lo largo de la historia del país, diversos sucesos han afectado la conformación del sistema financiero, hasta llegar a ser lo que es el día de hoy.

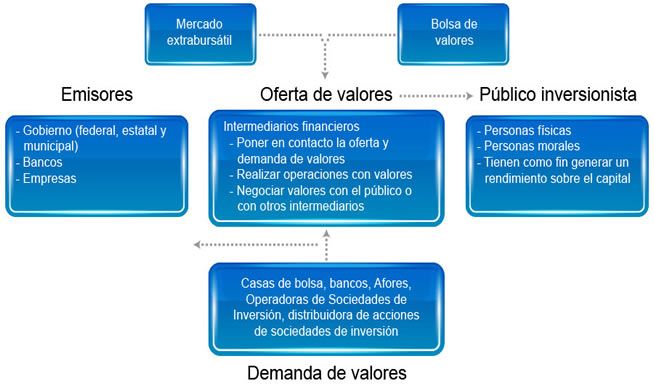

Una parte fundamental para el funcionamiento del sistema financiero son los intermediarios, mismos que han tenido a lo largo de la historia la función de mediatización de la transacción de valores entre ahorradores, usuarios de créditos e inversionistas. Todos y cada uno de ellos se han originado, transformado o eliminado del sistema a raíz de diferentes sucesos políticos, económicos, entre otros.

Por ejemplo, las SOFOLES nacieron en la constitución del Tratado de Libre Comercio con el objetivo de tener instituciones financieras con características similares como la Non Bank Banks y poder ser parte de este tratado. Del periodo de 1999 al 2006, las SOFOLES fueron el actor principal en el otorgamiento de créditos hipotecarios.

Sin embargo, estas instituciones se disolvieron el 19 de julio del 2013 y se creó a la par la figura de las instituciones financieras llamadas SOFOMES. En la actualidad en México la Banca comercial es el intermediario financiero más importante, no obstante en los últimos años el país ha experimentado un desarrollo de los demás intermediarios financieros.

Este crecimiento es sin lugar a dudas motivo para replantear el papel que estos intermediarios tienen en el país, además de la forma en que se pueden regular sus actividades.

- ¿Qué papel juegan los intermediarios en el sistema financiero mexicano?

- ¿Qué otros sectores deben ser incentivados y por qué?