Módulo 3 / Semana 10

Tema 10. Ingeniería financiera

Introducción

La ingeniería financiera involucra el diseño, desarrollo y utilización de artefactos y procesos financieros innovadores, así como la formulación de resoluciones creativas a inconvenientes usuales en finanzas. Las finanzas corporativas se utilizan para desarrollar nuevos artefactos que aseguren los fondos necesarios para que el negocio opere a gran escala. En este proceso intervienen ingenieros financieros, que emiten bonos chatarra y financiamiento puente, con la finalidad de asegurar los fondos para la compra obligada de organizaciones (takeover) y compras apalancadas (leveraged buyout).

El arbitraje puede involucrar oportunidades por medio del espacio, del tiempo, de artefactos financieros nuevos, de la cobertura de peligro y de asimetrías de impuestos.

Explicación

10.1. Herramientas de la ingeniería financiera

Todo ingeniero requiere herramientas, y un ingeniero financiero no es la excepción, pues requiere de herramientas conceptuales y físicas. Las primeras involucran a cada una de las finanzas como disciplina formal, así como conceptos de la teoría de la valuación, de portafolio y de cobertura; o estudios financieros, leyes fiscales, entre otras. Por otro lado, las herramientas físicas son aquellos instrumentos como títulos de ingreso fijo, ocupaciones de organizaciones, contratos de swaps, calculadora y disposición de información financiera por medios electrónicos.

Para conocer más sobre las diferencias entre ingeniería y análisis financiero, revisa el siguiente video:

10.2. Ingeniería financiera contra análisis financiero

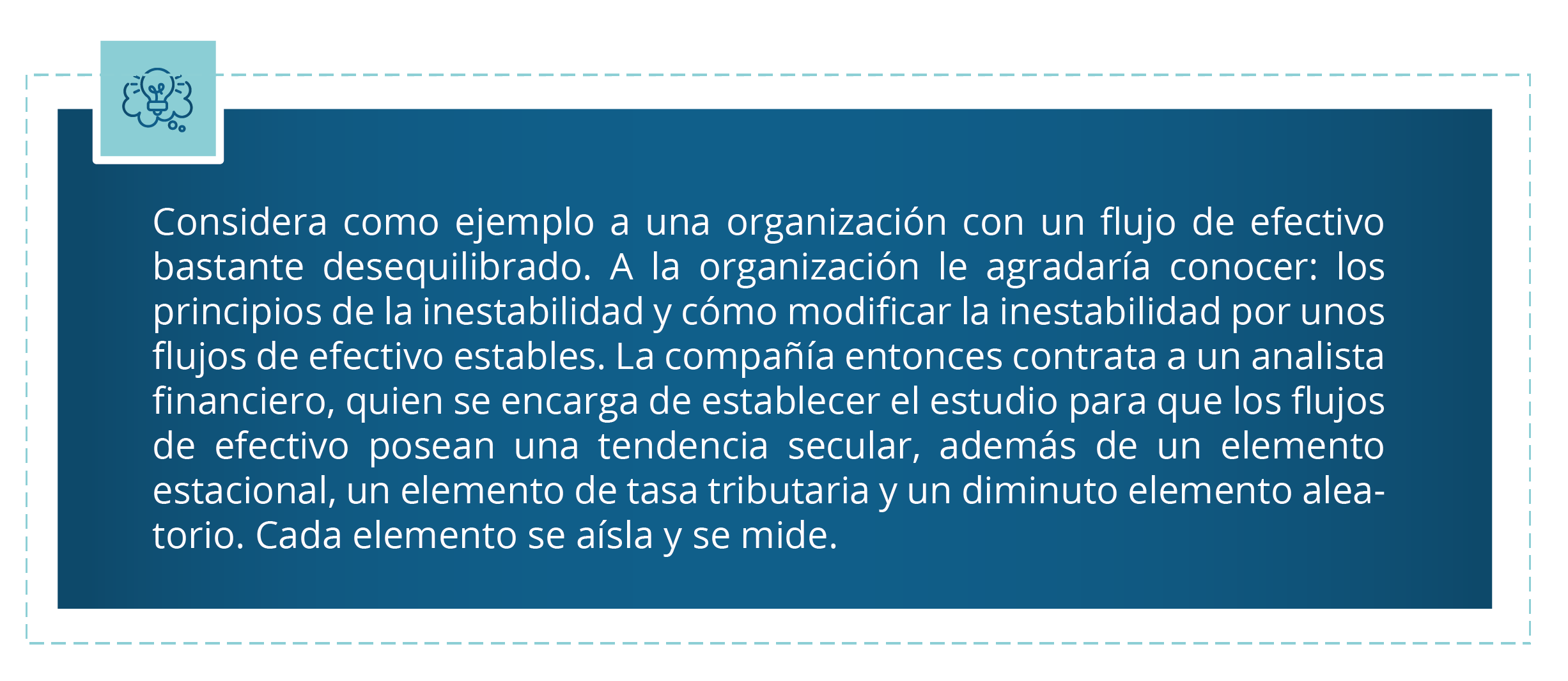

La labor del analista financiero es descifrar una situación. En el proceso, el analista entiende la situación, pero una vez que se detecta un problema que se debe solucionar, existe la posibilidad de que el analista financiero no se encuentre suficientemente entrenado o que no tenga la capacidad para plantear una buena solución al problema. La mayoría de las veces, el analista brinda una solución, pero en algunas ocasiones no es la óptima. El papel del analista es examinar; el papel del ingeniero es generar.

Hasta aquí, el analista ha culminado su trabajo, encontró apropiadamente la procedencia y los elementos de la variabilidad de los flujos de efectivo de la organización. Sin embargo, ésta no es la solución que se requiere, debido a que el problema es remover la inestabilidad de los flujos. Es entonces cuando interviene el ingeniero financiero, quien tendrá que estructurar una solución, la cual seguramente consistirá en ir neutralizando todos los elementos que ocasionan la inestabilidad de los flujos; por esa razón se le llama solución organizada. Por supuesto, el analista podría ser además el ingeniero financiero, pero el ejemplo va destinado a demostrar que el ingeniero financiero va un paso más allá que el analista. Por esta razón, es un requisito que, en primera instancia, el ingeniero entienda perfectamente los resultados de un estudio financiero.

10.3. Factores que han contribuido al desarrollo de la ingeniería financiera

Según Neftci (2008), los factores más importantes al momento de elegir una solución favorable a un problema de ingeniería financiera son: la organización de los mercados y la forma en que se concluyen las negociaciones.

Volatilidad (inestabilidad) de los costos

Cuando se paga por utilizar dinero ajeno, se denomina tasa de interés. Se establecerá cualquier tipo de costo de acuerdo con la estabilidad de la oferta y demanda que los costos del mercado sufran. A estos cambios drásticos se le conocen como volatilidad del costo y tiene tres magnitudes: la rapidez del cambio de costo, la frecuencia del cambio y la magnitud del cambio de costo. En economía, una curva típica de oferta contra demanda muestra cómo se comporta el costo si tanto oferta como demanda varían en las dos direcciones.

Globalización de los mercados

Existió un periodo en el que las organizaciones norteamericanas solo comercializaban internamente su territorio. Pero el veloz desarrollo del estándar de vida y las grandes diferencias entre los sueldos pagados en EE. UU. y en otros territorios, provocaron que las enormes organizaciones norteamericanas comenzaran a buscar mano de obra más barata en otras naciones. Esto resultó en aperturas de instalaciones productivas en territorios subdesarrollados, en los que había y sigue habiendo una mano de obra bastante económica.

Inicialmente, se exportaron industrias de baja tecnología y mano de obra intensa, pero con el tiempo dicha mano de obra se adiestró; se redujeron las diferencias de salarios con EE. UU. y este mismo país se encargó de dar a conocer y exportar la alta tecnología de producción hacia aquellos territorios subdesarrollados. Las tasas de interés de los diferentes territorios provocaron que las organizaciones estuvieran expuestas a dos tipos de peligros: las tasas cambiarias y las tasas de interés.

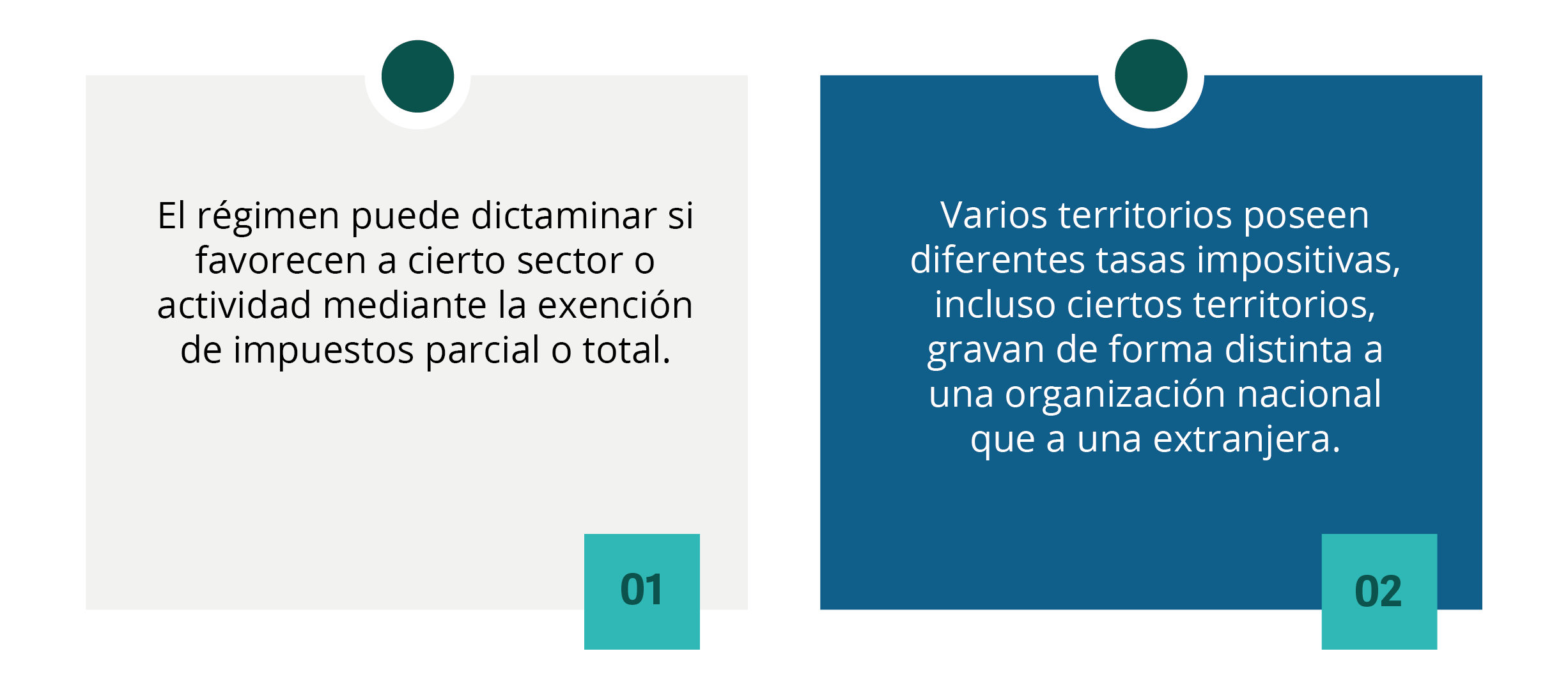

Asimetrías de impuestos

Algunos ingenieros financieros se han inspirado en las asimetrías de impuestos por dos razones principales:

Necesidades de liquidez

La liquidez es la facilidad con la que un activo se convierte en efectivo y en caso de requerirse, de poder obtenerlo. También comprende la capacidad de pago a corto plazo y si el nivel del costo de un título se desvía de su costo par, dependiendo del cambio que ocurra en las tasas de interés del mercado. La liquidez de un mercado se mide por la diferencial compra-venta (bid-ask spread). Entre más estrecho éste sea, habrá más liquidez. La ingeniería financiera, ha creado ciertos aparatos para tener simple ingreso de efectivo y para poner en funcionamiento el efectivo en periodos cortos. Ejemplos de ello son los repos, fondos del mercado de dinero, transferencia electrónica de fondos, certificados de depósito, etcétera.

Aversión al peligro

A todo inversionista le gusta correr peligro sobre su dinero. Por lo general, esperan que las ganancias se encuentren compensadas y en proporción al peligro que se corre. Para eso se han desarrollado aparatos como deuda de tasa ajustable, actividades preferentes de tasa ajustable, de tasa cupón de vencimiento fijo, posibilidades monetarias, swaps, etcétera. Dichos aparatos exponen al inversionista a un peligro mucho menor. Además, se han desarrollado tácticas para reducir el peligro como la gestión activo/pasivo, inmunización de portafolios, straddle de posibilidades, diferenciales alcista y bajista, etcétera.

Cierre

Un aspecto fundamental es que un ingeniero financiero jamás debe de

trabajar por su cuenta en la solución de un problema, sino que sea parte

de un equipo conformado por analistas financieros, personal que maneje

modelos en PC, profesionales en impuestos, contadores, entre otros. La

clave para que este equipo ofrezca resoluciones óptimas es la

comunicación.

Un aspecto fundamental es que un ingeniero financiero jamás debe de

trabajar por su cuenta en la solución de un problema, sino que sea parte

de un equipo conformado por analistas financieros, personal que maneje

modelos en PC, profesionales en impuestos, contadores, entre otros. La

clave para que este equipo ofrezca resoluciones óptimas es la

comunicación.Checkpoint

Antes de finalizar el tema, asegúrate de:

- Comprender el concepto de ingeniería financiera.

- Identificar las herramientas de ingeniería financiera.

- Reconocer la ingeniería financiera contra el análisis financiero.

- Comprender los factores que han contribuido al desarrollo de la ingeniería financiera.

Bibliografía

- Neftci, S. (2008). Ingeniería Financiera. México:

McGraw-Hill Interamericana.

ISBN-13:978-970-10-6629-4

ISBN-10: 970-10-6629-4

La obra presentada es propiedad de ENSEÑANZA E INVESTIGACIÓN SUPERIOR A.C. (UNIVERSIDAD TECMILENIO), protegida por la Ley Federal de Derecho de Autor; la alteración o deformación de una obra, así como su reproducción, exhibición o ejecución pública sin el consentimiento de su autor y titular de los derechos correspondientes es constitutivo de un delito tipificado en la Ley Federal de Derechos de Autor, así como en las Leyes Internacionales de Derecho de Autor.

El uso de imágenes, fragmentos de videos, fragmentos de eventos culturales, programas y demás material que sea objeto de protección de los derechos de autor, es exclusivamente para fines educativos e informativos, y cualquier uso distinto como el lucro, reproducción, edición o modificación, será perseguido y sancionado por UNIVERSIDAD TECMILENIO.

Queda prohibido copiar, reproducir, distribuir, publicar, transmitir, difundir, o en cualquier modo explotar cualquier parte de esta obra sin la autorización previa por escrito de UNIVERSIDAD TECMILENIO. Sin embargo, usted podrá bajar material a su computadora personal para uso exclusivamente personal o educacional y no comercial limitado a una copia por página. No se podrá remover o alterar de la copia ninguna leyenda de Derechos de Autor o la que manifieste la autoría del material.