Módulo 1 / Semana 3

Tema 3. Los estados financieros

Introducción

Los estados financieros son de gran ayuda para la toma de las decisiones, el analizarlos e interpretarlos, permitirá tener una clara imagen de la salud financiera de la empresa. Con ellos podemos reducir la incertidumbre y medir los posibles éxitos y riesgos.

A partir de estos, se puede conocer la rentabilidad y solvencia de un negocio. Además, el capital, la deuda, los riesgos, entre otros, se pueden obtener de forma clara, real y precisa a través de la contabilidad, ya que forma parte de los informes de los estados financieros.

Los estados financieros se manejan a nivel global, sin embargo, existen diferentes postulados y normas por país; para ello, existe la International Financial Reporting Standard (IFRS). En este tema, definirás y aplicarás los conceptos generales de los estados financieros.

Explicación

3.1. Estados financieros básicos

Los estados financieros se preparan para mostrar datos en un informe periódico acerca de la situación de la empresa, progresos de la administración y resultados obtenidos durante dicho periodo en que se presentan. De acuerdo con Ortiz (2017), los estados financieros son una combinación de hechos registrados con datos, convenciones contables, juicio y apreciaciones personales.

Los estados financieros básicos son cuatro:

Los estados financieros ayudan a obtener información numérica de forma:

- Comprensible

- Relevante

- Confiable

- Comparable

- Pertinente

Además, son un instrumento elemental; miden la productividad de la compañía por medio de fórmulas financieras. De este modo se logran obtener análisis de tendencias, gráficas y conocimiento del negocio. Los informes ayudan a tomar decisiones sobre:

El análisis vertical, es un método que se utiliza para indicar cual es la cuenta más importante en un mes, trimestre, semestre o año, según se analice, y se determina en el balance general dividiendo cada cuenta entre el activo total, dando como resultado el porcentaje que representa sobre el total. En el estado de resultados, todo se divide entre ventas netas, dando como resultado el porcentaje que representa cada cuenta sobre las ventas para aplicar la regla del 80-20.

Otro método, es el análisis horizontal, que indica la tendencia de la cuenta a través del tiempo para conocer el incremento o decremento, ya sea en pesos o en porcentaje. Si se determina en pesos, se resta el mes actual menos el mes anterior y en porcentaje, se divide el mes actual entre el mes anterior menos uno.

3.2. Estado de flujos de efectivo

El estado de flujos de efectivo (también denominado anteriormente como el estado de cambios de la situación financiera), a diferencia del estado de resultados, es un informe que desglosa los cambios en la situación financiera de un periodo a otro, e incluye las entradas y salidas de efectivo para determinar el cambio en esta partida. Es un factor decisivo para evaluar la liquidez de un negocio (Guajardo y Andrade, 2018).

Este estado indica todos los cobros y pagos en efectivo hechos por la empresa en un periodo de un año; desglosa la información en forma más detallada. Se considera flujo de efectivo a la caja a los depósitos bancarios, así como a instrumentos financieros susceptibles de ser convertidos en efectivo, siempre que cumplan con estos requisitos:

- Cuando se realice la adquisición, el vencimiento no sea mayor a tres meses.

- No exista peligro en la variabilidad de su valor.

- Se consideren parte de las cuentas de tesorería.

En este último punto, no se integran los movimientos internos, los pagos por adquisición, cobros de amortización o activos financieros que se consideren activos líquidos equivalentes.

Cuando una empresa tiene escasez de flujo de efectivo, tiene que recurrir al financiamiento, ya sea externo o interno por medio de accionistas, pero en ambos casos hay un costo que la empresa tiene que cubrir para seguir operando.

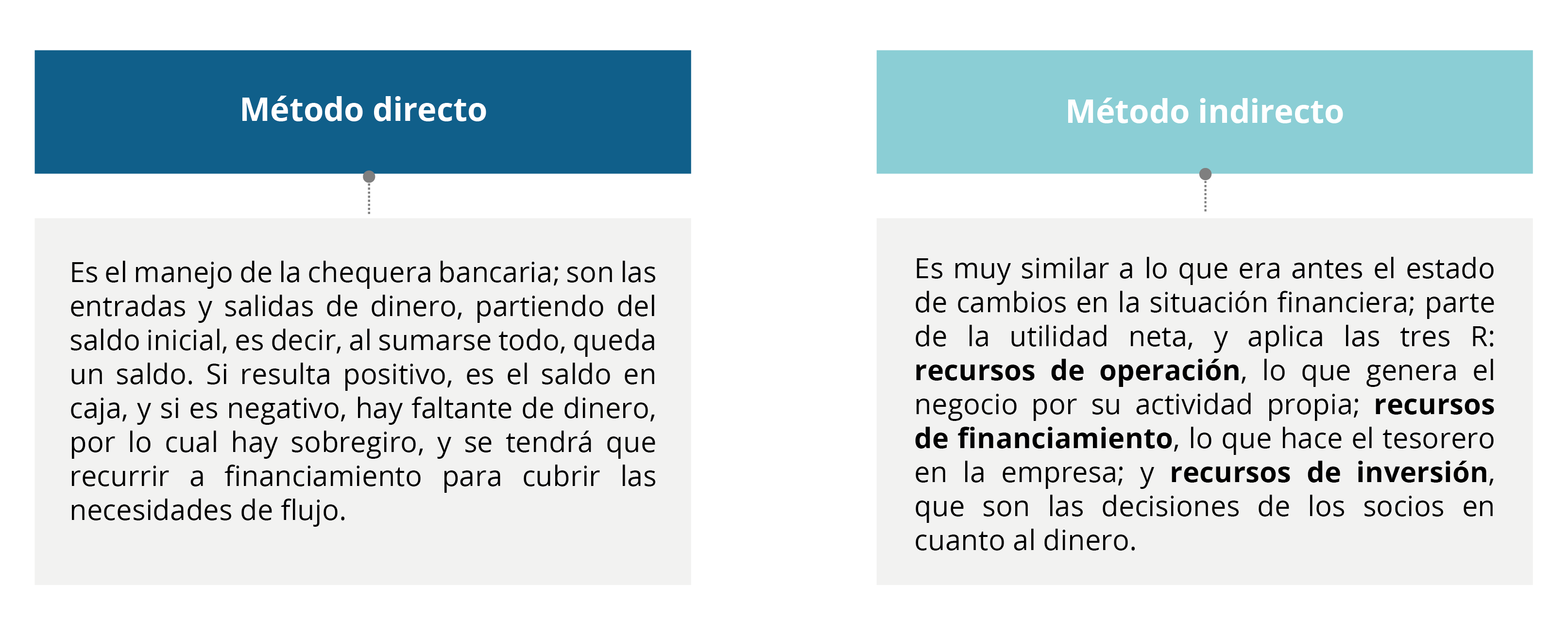

Este estado financiero se rige por la NIF B-2 de las Normas de Información Financiera Mexicanas, en la cual, se propone su cálculo por dos métodos:

La suma de la utilidad o pérdida neta, más las tres R, da como resultado el saldo de efectivo mensual. Si a este último se le suma el saldo inicial, se obtiene el saldo final en efectivo.

La regla de oro para entender el flujo de efectivo está en los orígenes (entradas de dinero) y en las aplicaciones (salidas de dinero), y se puede resumir en lo siguiente: cuando el activo aumenta, es una aplicación y cuando disminuye, es un origen. Lo mismo pasa con el pasivo y el capital, si el pasivo o el capital aumentan, es un origen y si disminuyen, es una aplicación.

3.3. Administración del capital de trabajo

Este concepto contempla la administración de los activos y pasivos de corto plazo, y su importancia radica en la cantidad de recursos que la empresa invierte en los diferentes activos como caja y bancos, cuentas por cobrar e inventarios (Morales, Morales y Alcocer, 2014).

La finalidad primordial de la administración del capital de trabajo es dirigir a todos los activos y pasivos de la organización, y es un instrumento financiero para alcanzar resultados. Es una herramienta de dirección indispensable para definir el rumbo que debe seguir una organización para alcanzar sus objetivos estratégicos; todo administrador financiero debe saber manejar este indicador para invertir los recursos en donde haya más frutos y así́ poder capitalizar aciertos y corregir errores a tiempo.

La fórmula del capital de trabajo es la resta del activo circulante, menos los pasivos circulantes. Si el resultado es positivo, tenemos una posición activa y si es negativo, tenemos una posición pasiva.

Las decisiones son importantes en medida del crecimiento del negocio, posicionamiento o cualquier otra variable que queramos evaluar. Las razones financieras indican si vamos bien o mal, sin embargo, no tienen la misma aplicación en los distintos sectores. Estos últimos se pueden clasificar principalmente en industriales, comerciales y de servicios, y en cada uno el promedio puede variar.

Por definición, el capital de trabajo son aquellos recursos con los que se cuenta para administrar el negocio en un corto plazo, es decir, en menos de un año. Pero si no se cuenta con ellos, se puede negociar con proveedores y acreedores, manejar líneas de crédito revolvente y vender activos (pueden ser inventarios, activos fijos o cuentas por cobrar). Lo importante es tener opciones y manejar el indicador de modo que sea favorable para la empresa.

Cierre

En este tema aprendiste sobre los estados financieros, cómo se conforman, para qué sirven y su importancia en la toma de decisiones. También se definieron los principales conceptos de los estados financieros en la empresa y que el flujo de efectivo es elemental para las empresas.

Checkpoint

Antes de finalizar el tema, asegúrate de:

- Identificar los cuatro estados financieros básicos.

- Comprender los métodos para elaborar el estado de flujos de efectivo.

- Comprender la importancia de la administración de trabajo.

Bibliografía

- Guajardo, H., y Andrade, N. (2018). Contabilidad financiera (7a ed.). México: McGraw-Hill Interamericana.

ISBN13: 978-1-4562-7772-7 - Morales, A., Morales, J., y Alcocer, F. (2014). Administración financiera. México: Grupo Editorial Patria.

ISBN eBook: 978-607-438-859-6 - Ortiz, H. (2017). Finanzas básicas para no financieros con Normas Internacionales de Información Financiera (NIIF) (2a ed.). México: Cengage Learning Editores.

ISBN: 978-958-779-049-8

La obra presentada es propiedad de ENSEÑANZA E INVESTIGACIÓN SUPERIOR A.C. (UNIVERSIDAD TECMILENIO), protegida por la Ley Federal de Derecho de Autor; la alteración o deformación de una obra, así como su reproducción, exhibición o ejecución pública sin el consentimiento de su autor y titular de los derechos correspondientes es constitutivo de un delito tipificado en la Ley Federal de Derechos de Autor, así como en las Leyes Internacionales de Derecho de Autor.

El uso de imágenes, fragmentos de videos, fragmentos de eventos culturales, programas y demás material que sea objeto de protección de los derechos de autor, es exclusivamente para fines educativos e informativos, y cualquier uso distinto como el lucro, reproducción, edición o modificación, será perseguido y sancionado por UNIVERSIDAD TECMILENIO.

Queda prohibido copiar, reproducir, distribuir, publicar, transmitir, difundir, o en cualquier modo explotar cualquier parte de esta obra sin la autorización previa por escrito de UNIVERSIDAD TECMILENIO. Sin embargo, usted podrá bajar material a su computadora personal para uso exclusivamente personal o educacional y no comercial limitado a una copia por página. No se podrá remover o alterar de la copia ninguna leyenda de Derechos de Autor o la que manifieste la autoría del material.