Módulo 1 / Semana 4

Tema 4. International Financial Reporting Standards (IFRS) y las Normas de Información Financiera (NIF)

Introducción

Para los reportes de información financiera, existen dos marcos normativos que las empresas deben cumplir de acuerdo con su ámbito:

- International Financial Reporting Standards (IFRS). Normatividad internacional emitida por la International Accounting Standards Board (IASB) y que en México deben cumplir las empresas que cotizan en los mercados financieros, de acuerdo con lo estipulado por la Comisión Nacional Bancaria y Valores (CNBV).

- Normas de Información Financiera (NIF). Normatividad mexicana vigente y obligatoria para todas las empresas, creadas por el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera (CINIF).

Explicación

4.1. International Financial Reporting Standards (IFRS)

Las International Financial Reporting Standards mejor conocidas como IFRS, son un conjunto de normas globalmente aceptadas en el entorno empresarial financiero y uno de sus beneficios al comprenderlas, es el de tomar decisiones oportunas en la empresa. Son de gran importancia para las organizaciones y el entorno que los rodea, ya que permiten conocer la situación financiera propia y de los competidores en el exterior, su objetivo es unificar los criterios contables a nivel mundial.

Con lo anterior comprendemos que las IFRS son un conjunto de estándares internacionales que se pueden emplear a nivel mundial. Fueron impuestas por la International Accounting Standards Board (IASB) con el propósito de unificar la normativa contable a nivel internacional. De esta forma se adapta a un lenguaje financiero a nivel mundial, lo cual facilita la inversión entre países.

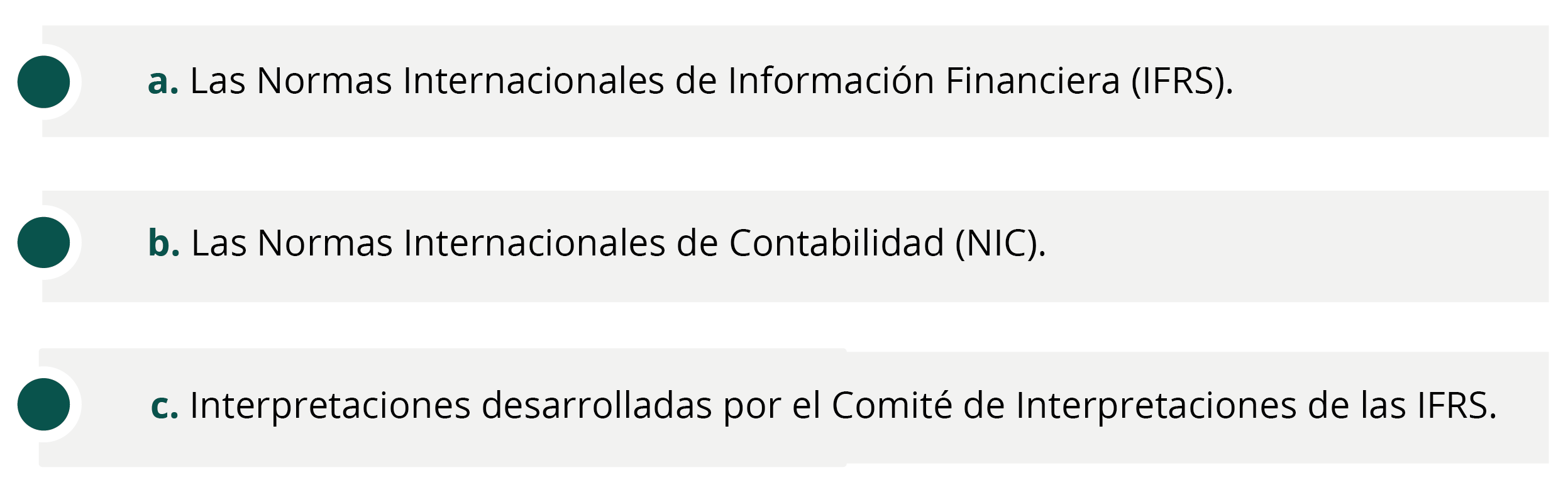

Son pronunciamientos obligatorios y comprenden:

Las IFRS se emiten tras un procedimiento a seguir; los estados financieros no deben describir que cumplen con ellas a menos que cuenten con todos sus requerimientos (IFRS, 2018).

En México, las IFRS fueron impuestas por la Comisión Nacional Bancaria y de Valores (CNBV) a las empresas que cotizan en los mercados financieros. Esto mejoró la comparabilidad del negocio para tomar mejores decisiones o alternativas de solución. Las IFRS establecen los métodos para la elaboración de los cuatro estados financieros, que son:

4.2. Normas de Información Financiera (NIF)

Las Normas de Información Financiera (NIF) son el conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el CINIF (Consejo Mexicano para la Investigación y el Desarrollo de Normas de Información Financiera), son obligatorias para todas las empresas mexicanas y regulan la información contenida en los Estados Financieros y sus notas en un lugar y fecha determinados, que son aceptados de manera amplia y generalizada por todos los usuarios de la información financiera.

Las NIF se conforman de:

- Las NIF y las Interpretaciones a las NIF (INIF) aprobadas por el Consejo Emisor del CINIF y emitidas por el CINIF.

- Los Boletines emitidos por la Comisión de Principios de Contabilidad del Instituto Mexicano de Contadores Públicos y transferidos al CINIF, que no hayan sido modificados, sustituidos o derogados por nuevas NIF.

- Las IFRS aplicables de manera supletoria.

Las NIF se conforman de tres grandes apartados:

- NIF conceptuales o Marco conceptual.

- NIF particulares.

- Interpretaciones a las NIF o INIF.

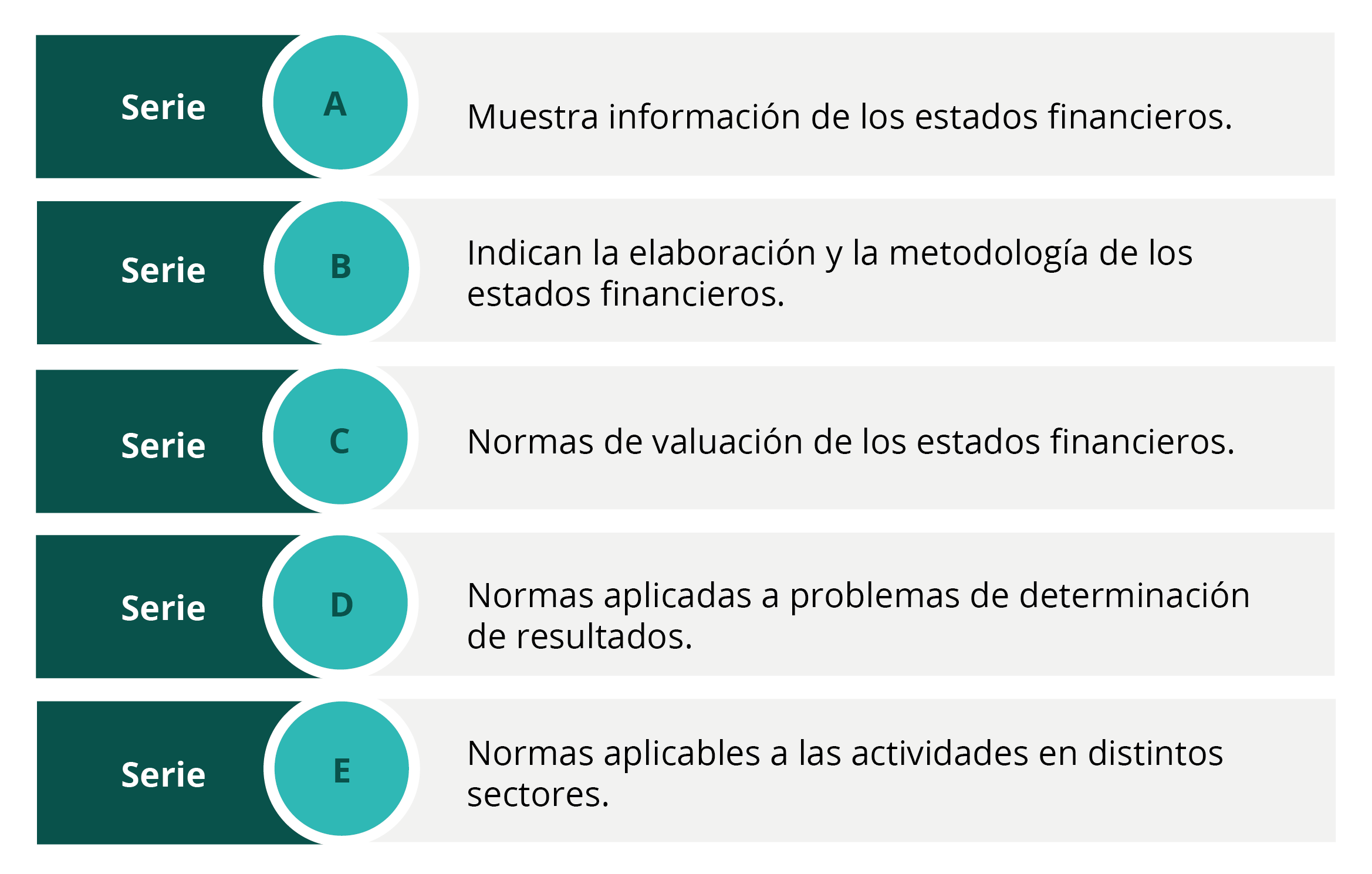

Las NIF se dividen en series:

Los objetivos de los estados financieros se derivan principalmente de las necesidades del usuario general, las cuales dependen significativamente de la naturaleza de las actividades de la entidad y de la relación que dicho usuario tenga con ésta.

La información es cualquier tipo de declaración que exprese la posición y desempeño financiero de una entidad, siendo su objetivo esencial ser de utilidad al usuario general en la toma de sus decisiones económicas. Son un medio útil para la toma de decisiones económicas en el análisis de alternativas para optimizar el uso adecuado de los recursos de la entidad.

Los estados financieros deben proporcionar elementos de juicio confiable que permitan evaluar:

- El comportamiento económico-financiero de la entidad.

- La capacidad de la entidad para mantener y optimizar sus recursos, obtener financiamientos adecuados, retribuir a sus fuentes de financiamiento y determinar la viabilidad como negocio en marcha.

4.3. International Financial Reporting Standards (IFRS) para pyme

Las IFRS para pyme, son normas autónomas dirigidas a las pequeñas y medianas empresas, mejor conocidas como empresas pyme.

El objetivo de los estados financieros de una pequeña o mediana entidad es proporcionar información sobre la situación financiera, el rendimiento y los flujos de efectivo para la toma de decisiones económicas de una amplia gama de usuarios que no están en condiciones de exigir informes a la medida de sus necesidades específicas de información (IASCF, 2009).

Los estados financieros también muestran los resultados de la administración llevada a cabo por la gerencia, dan cuenta de la responsabilidad en la gestión de los recursos confiados a la misma. Las IFRS brindan estados de situación financiera de un tiempo determinado y se dan cada tres años para brindar información general de los movimientos de las pymes.

Pasos a seguir para una correcta aplicación:

A través de las IFRS se puede llevar un buen control en un marco conceptual, además de una correcta aplicación para que ésta llegue a su propósito de brindar información integral dentro de las pymes.

Algunas ventajas de las IFRS-Pyme son:

- Ofrecen opciones de políticas contables

- Permiten escoger la opción más viable.

- Son cada tres años.

- Son para cualquier compañía.

- Crecimiento en el mercado.

Subtema 4. Usuarios de la información financiera

El Consejo de Normas Internacionales de Contabilidad (IASB) se ha comprometido a desarrollar, en el interés público, un conjunto único de normas de información financiera legalmente exigibles y globalmente aceptadas, comprensibles y de alta calidad, basadas en principios claramente articulados. Las Normas Internacionales de Información Financiera se emiten por el IASB para proporcionar a los inversores y participantes de los mercados de capitales mundiales y otros usuarios de la información financiera, datos que son transparentes y comparables en los estados financieros y en otra información financiera (IFRS Foundation, 2016).

Con la información financiera podemos obtener dos clases de informes de contabilidad:

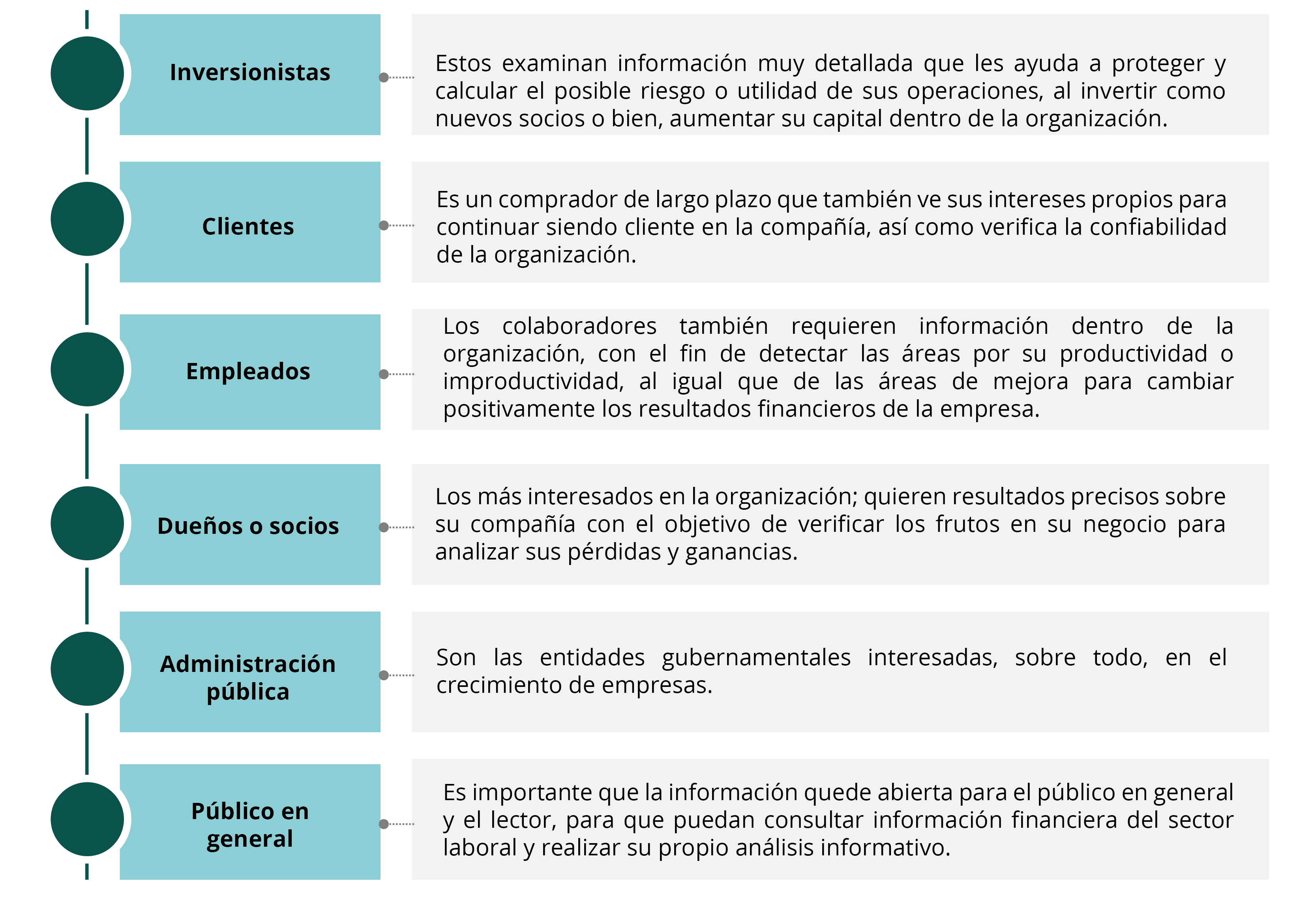

- Contabilidad financiera. Enfocada a los usuarios fuera de la organización, es decir, externos de la compañía. Estos son los clientes, proveedores, inversionistas, sindicatos, entre otros.

- Contabilidad administrativa o de gestión. Está dirigida a las áreas funcionales, gerentes, socios y propietarios, con el objetivo de que tomen decisiones dentro de la compañía.

Los datos que se necesiten analizar serán distintos, dependiendo de la naturaleza del usuario que solicite la información, ya que suelen ser de diferentes tipos y cada uno requiere datos específicos para la toma de decisiones. Dentro de los usuarios se pueden encontrar:

Cierre

Como hemos analizado, los usuarios de información son diferentes y cada uno requiere información exacta para tomar decisiones. La información financiera tiene que ser veraz, oportuna y eficiente, además de brindar los datos más amplios y exactos posibles.

Todas las empresas en México se regulan con las NIF y las que cotizan en los mercados financieros deben cumplir con las IFRS.

Antes de finalizar, contesta la siguiente autoevaluación que te ayudará a medir tus conocimientos:

Checkpoint

Antes de finalizar el tema, asegúrate de:

- Comprender por qué surgen las NIIF.

- Reconocer la importancia de las NIIF en las Pymes.

- Distinguir los usuarios de las NIIF.

Bibliografía

- IASCF. (2009). Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades (NIIF para las PYMES). Gran Bretaña: IASC Foundation Publications Department.

ISBN: 978-1-907026-35-5 - IFRS. (2018). Las Normas NIIF® Ilustradas, Normas NIIF® Parte A. E.U.: IFRS. ISBN: 978-1-911040-81-1

- IFRS Foundation. (2016). Normas NIIF 2016. México: IFRS Foundation.

ISBN: 107501536227358