Módulo 2 / Semana 5

Tema 5. Análisis de los estados financieros para la toma de decisiones

Introducción

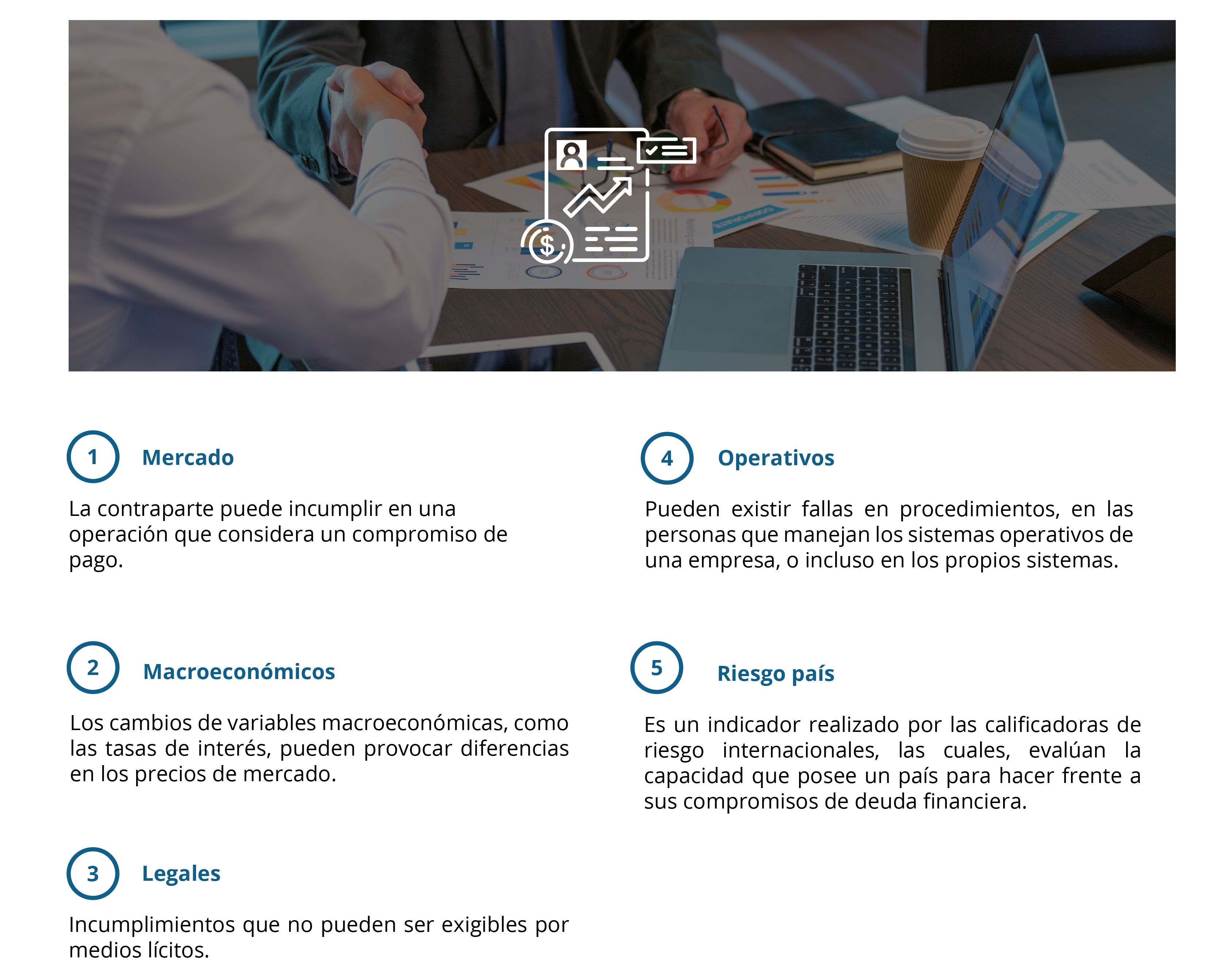

El análisis financiero indica la situación financiera de una organización a corto, mediano y largo plazo. Los datos nos ayudan a interpretar resultados, a medir y evaluar la situación de la empresa. También se obtienen alternativas de acción, actuando como un instrumento de gestión de riesgos.

Tomar decisiones financieras no es una tarea sencilla, ya que pueden impactar de forma positiva o negativa a las organizaciones, por ello, los análisis financieros resultan de vital importancia.

Los riesgos que conlleva la toma de decisiones en distintos ámbitos son los siguientes:

El contar con informes financieros correctos y completos, permitirá una mejor capacidad en la toma de decisiones, más asertivas, certidumbre y mayor posibilidad de lograr lo planeado, de ahí́ la importancia del análisis e interpretación de los estados financieros.

Explicación

5.1. Análisis e interpretación de estados financieros

El análisis de la información financiera es uno de los temas de mayor interés en finanzas; es una obligación que la información permanezca actualizada. Si al momento de realizar los análisis, estos se encuentran incompletos o no están actualizados, los resultados serán incorrectos y las decisiones pueden conducir a tener grandes errores dentro de la organización.

De acuerdo con Wild, Subramanyam y Halsey (2007), el análisis de estados financieros es la adecuada aplicación de distintas técnicas y herramientas analíticas en los estados financieros de propósito general, así como en los datos relacionados, esto con la finalidad de obtener estimados e inferencias útiles en el análisis de negocios.

El análisis de los estados financieros reduce el riesgo de tomar decisiones de negocios basadas en intuiciones y conjeturas, disminuye la incertidumbre del análisis de negocios y no subestima la necesidad de un criterio experto, si no que brinda un análisis de negocios eficaz a partir de una base sistemática.

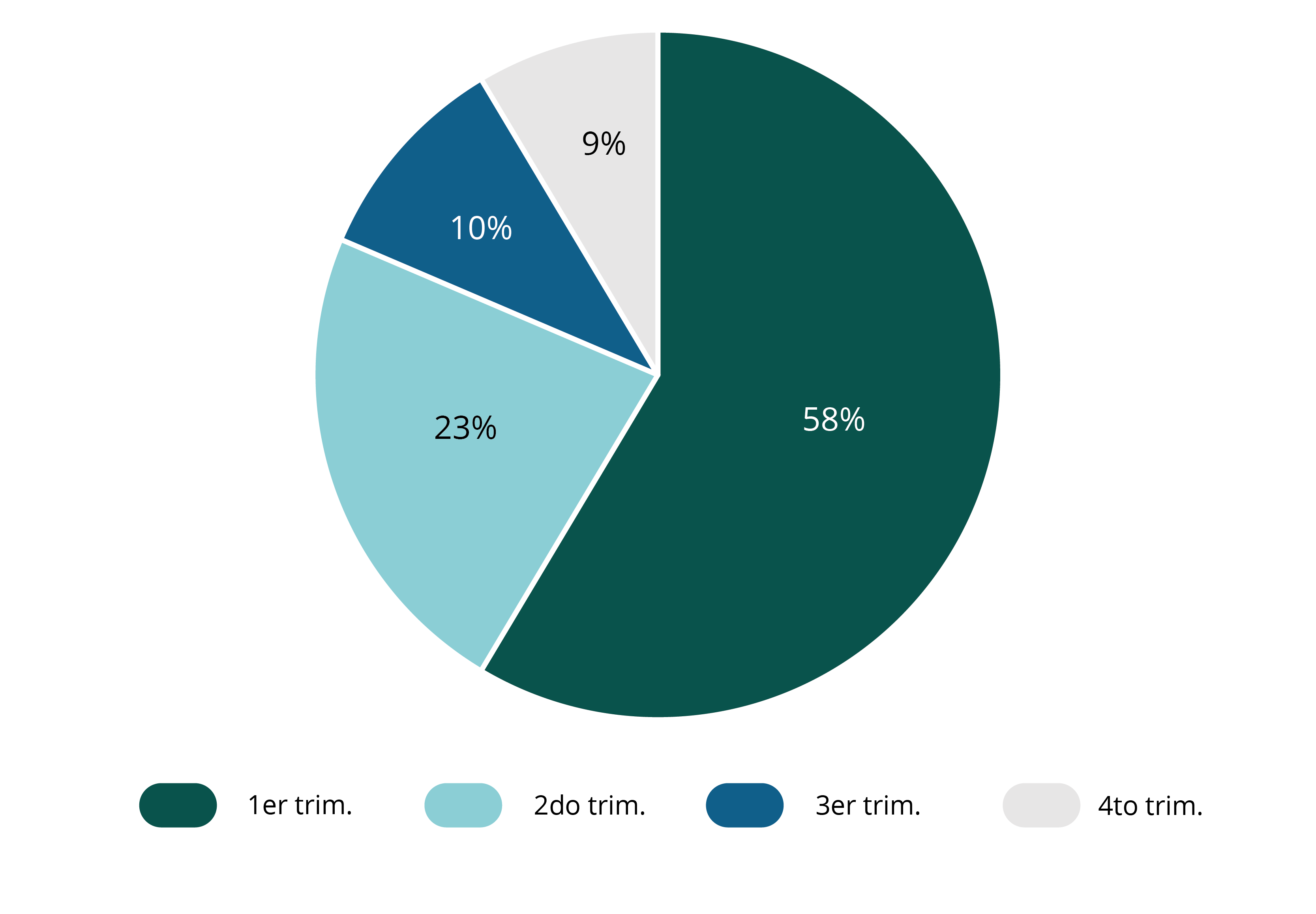

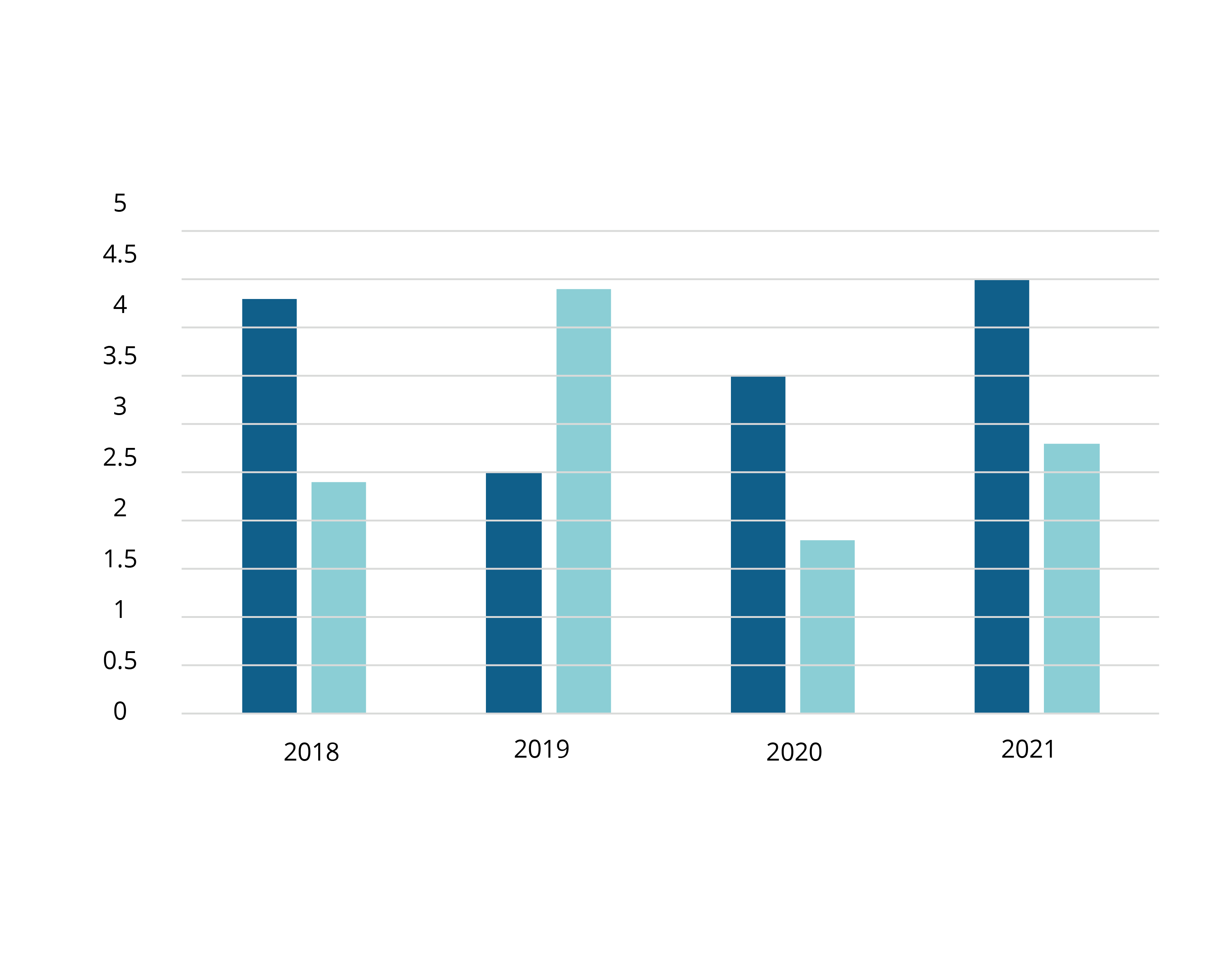

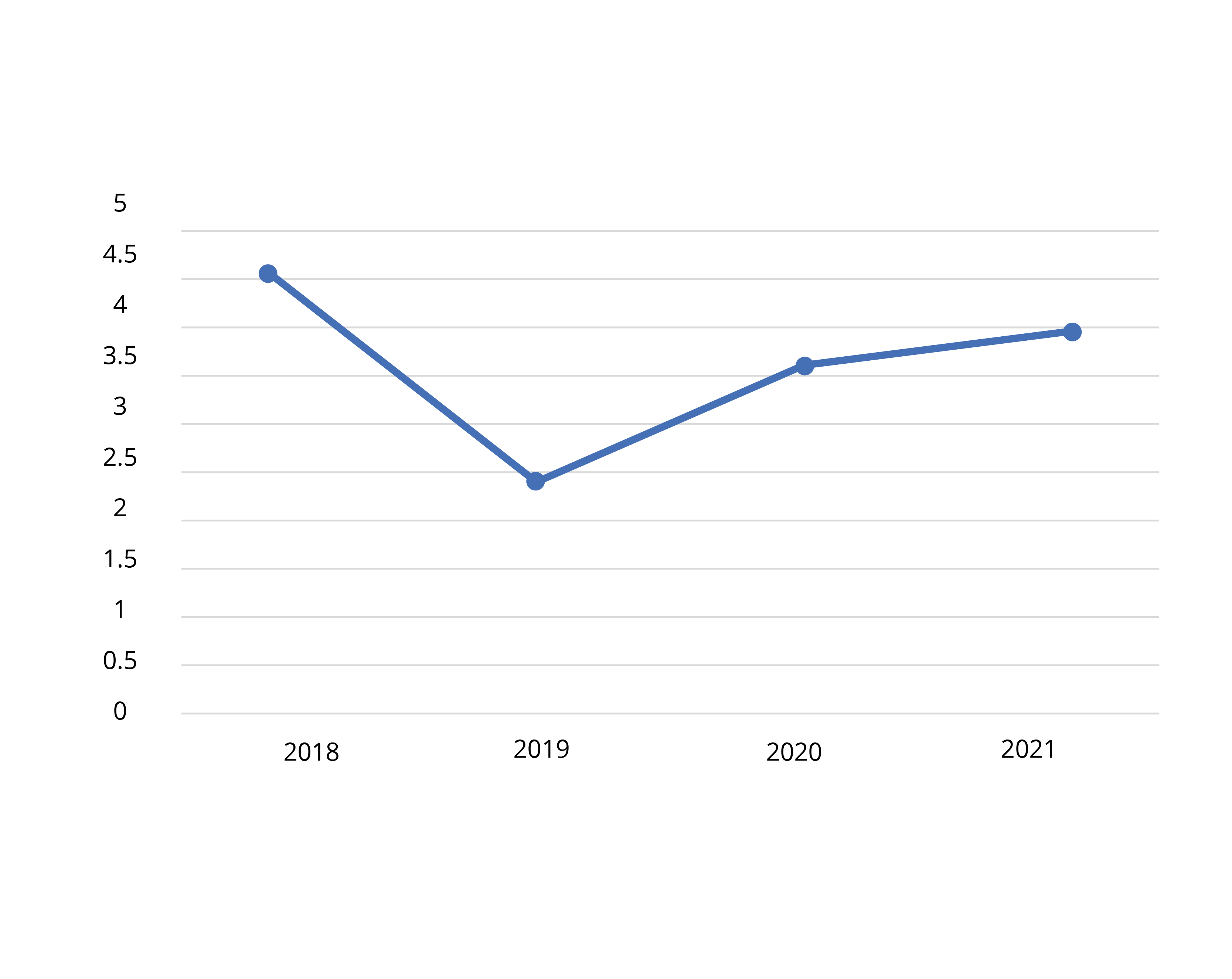

La representación de los estados financieros ayuda de manera visual a interpretar y comprender mejor la información. Existen una gran variedad de gráficos disponibles para los resultados de los análisis financieros:

-

Circular. Representa porcentajes y proporciones que ocupan un elemento determinado.

-

Barras. Muestra la comparación entre dos valores de crecimiento o disminución.

-

Gráfico lineal. Representan una serie de tiempo con valores máximos y mínimos.

Existen distintos estilos para ver los resultados de los estados financieros. En los informes se pueden incluir tablas y gráficos, lo cual permitirá revisar de forma visual los datos, y los cambios. Las tablas y gráficos son parte esencial de los informes financieros a la hora de transmitir la información deseada, ya que son útiles para entender y comunicar los resultados.

Todos los análisis e interpretaciones deben ir enfocados en las tres R (operación, financiamiento e inversión).

- Si se busca analizar una inversión, se debe identificar en qué conviene invertir el dinero, cuál alternativa es la más rentable y darle seguimiento.

- Si se busca financiamiento, se debe recordar que es más fácil trabajar con dinero ajeno, pero éste tendrá un costo, por tanto, se debe tener un análisis que cubra ese costo y se obtenga una ganancia; por esta razón hay que considerar todos los escenarios posibles. Por último, la operación, que es el motor de la organización para obtener resultados. Todo se debe analizar con un sentido de negocio y rentabilidad como el contratar colaboradores, comprar máquinas nuevas, ampliar instalaciones, abrir nuevas oficinas, entre otros.

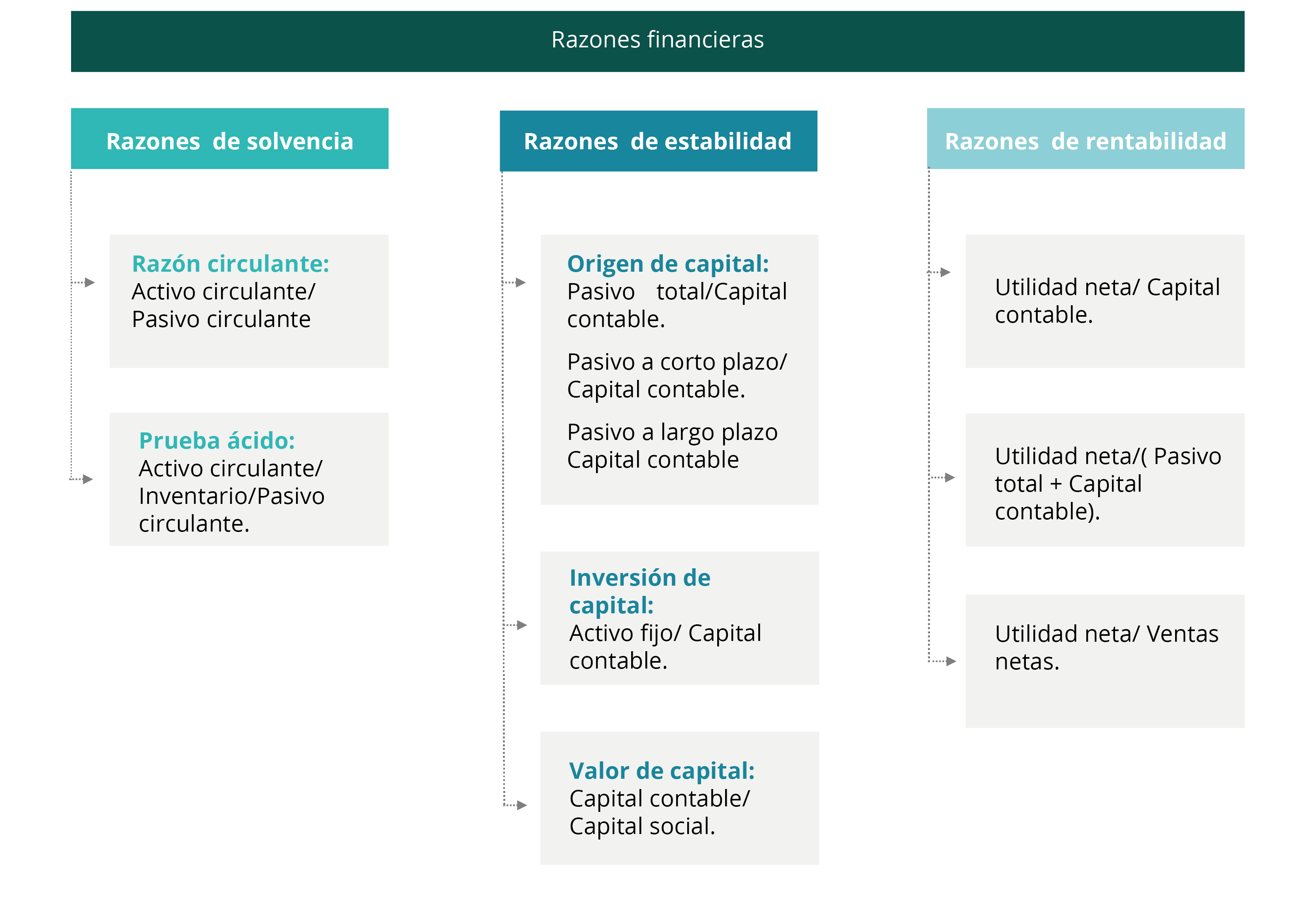

5.2. Razones financieras

El análisis de estados financieros, por lo general, consiste en un cálculo de razones para evaluar el funcionamiento pasado, presente y proyectado de la empresa. El análisis de razones es la forma más usual de análisis financiero, ya que brinda las medidas relativas al funcionamiento de la empresa. Se emplean diversas técnicas para juzgar aspectos determinados del funcionamiento corporativo, pero con mayor frecuencia se habla de razones financieras. Los principales insumos para el análisis financiero son el estado de resultados, y el balance general del periodo o periodos que se consideran (Gonzáles, 2017).

Las razones financieras son el instrumento que más utilizan las empresas al realizar análisis financieros, ya que pueden medir la eficiencia, eficacia y comportamiento de la empresa. También permiten analizar la situación financiera actual y futura de la empresa, así como brindar información con la que se puede calcular la liquidez, rentabilidad, apalancamiento, cobertura, entre otros factores. Otra de sus ventajas es que las razones financieras se pueden comparar con otras empresas, de manera que se lleve a cabo un análisis de funcionamiento frente a los competidores.

Cada razón financiera mide algo especifico de la empresa, como se muestra a continuación:

A continuación, se clasifican las razones financieras según su ramo:

Ejemplo:

Solución:

Este resultado se puede interpretar como:

Por cada peso que los accionistas decidieron mantener en el capital contable de la empresa al cierre del año anterior, se generaron 10 centavos de utilidad neta; o bien, los recursos de los accionistas lograron producir, en la fecha analizada, un 10 por ciento de utilidades netas.

Lo anterior, es un resultado que, sin un adecuado contexto, no puede concluirse como bueno o malo; al menos debe buscarse un parámetro de comparación.

5.3. Presupuestos en las organizaciones

Las finanzas se consideran el arte y ciencia de administrar el dinero; se emplean en diversos campos de la economía, como en presupuestos, empresas o compañías financieras. Incluso se encuentran presentes en familias y mercados, así como inversiones y financiamientos (Fajardo y Soto, 2018).

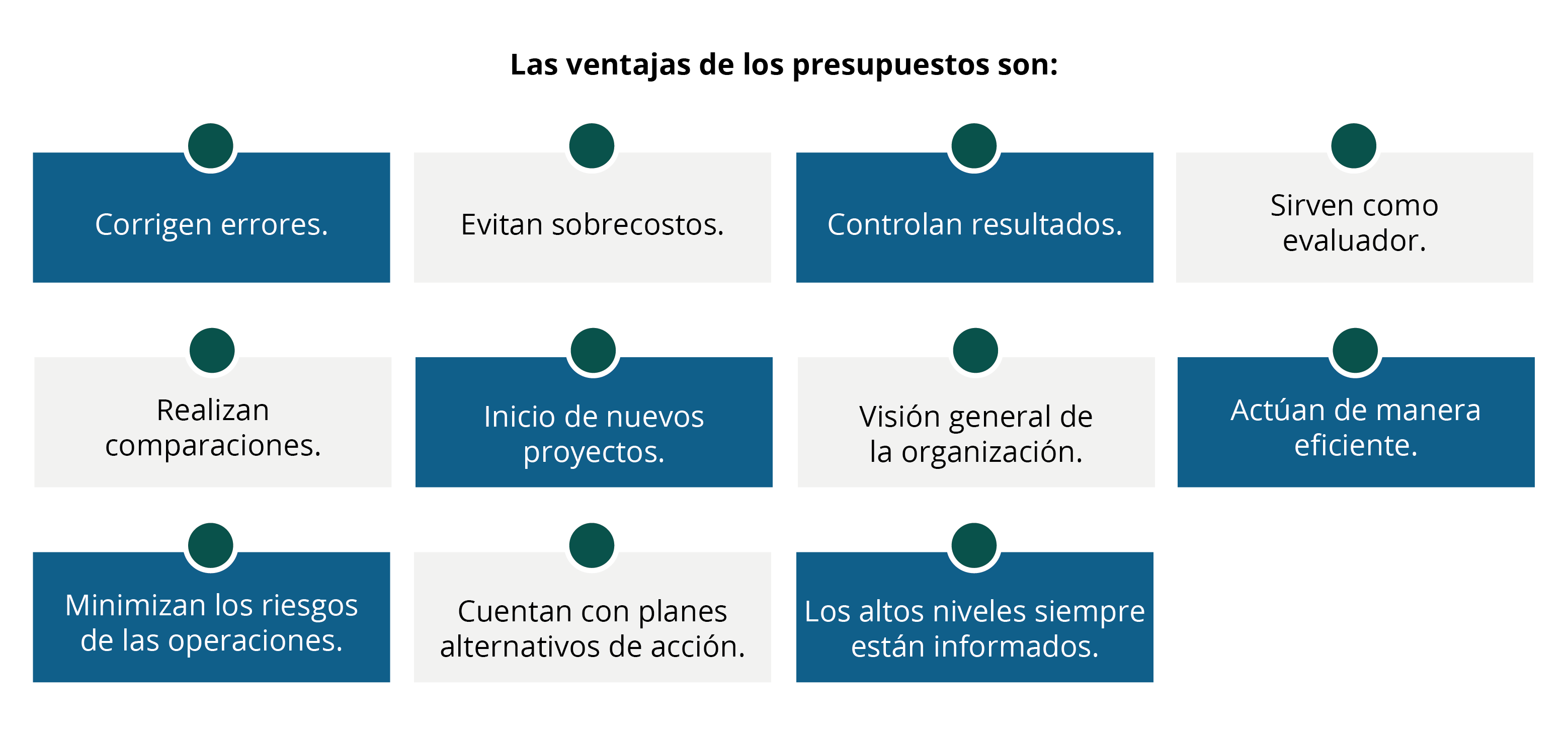

El presupuesto es un instrumento muy importante en una empresa, ya que permite controlar sus ingresos y egresos para continuar su funcionamiento y logre alcanzar sus metas a corto, mediano y largo plazo de manera óptima y eficiente. Un presupuesto, no es solo el resultado de las operaciones financieras con las que cuenta la empresa, sino que asegura el beneficio de la compañía a su favor. El principal objetivo es el de invertir el presupuesto para que las empresas crezcan y para ello se realizan simulaciones. Para verificar los presupuestos constantemente se analizan los posibles cambios que surjan en el tiempo con variaciones económicas.

El preparar los presupuestos es anticiparse ante escenarios difíciles y tomar medidas de acción en momentos de incertidumbre.

Cierre

Lo ideal sería fijar un comité de presupuestos que se encargue de dar seguimiento a cada paso hecho por la empresa y de acuerdo con esa información, determinar si el presupuesto cumplirá su función.

Checkpoint

Asegúrate de:

- Conocer la definición de un proyecto de inversión.

- Identificar distintas fuentes de financiamiento.

- Reconocer las fases de los proyectos de inversión.

Bibliografía

- Fajardo, M., y Soto, C. (2018). Gestión Financiera

Empresarial. Ecuador: Ediciones UTMACH.

ISBN: 978-9942-24-110-8 - Gonzáles, P. (2017). Análisis e Interpretación de los Estados Financieros. Perú: Centro de Producción de Materiales Académicos CEPMA-PROESAD.

- Wild, J., Subramanyam, K., y Halsey, R. (2007). Análisis de

Estados Financieros. México: McGraw-Hill Interamericana.

ISBN-13: 978-970-10-6112-1

ISBN-10: 970-10-6112-8

La obra presentada es propiedad de ENSEÑANZA E INVESTIGACIÓN SUPERIOR A.C. (UNIVERSIDAD TECMILENIO), protegida por la Ley Federal de Derecho de Autor; la alteración o deformación de una obra, así como su reproducción, exhibición o ejecución pública sin el consentimiento de su autor y titular de los derechos correspondientes es constitutivo de un delito tipificado en la Ley Federal de Derechos de Autor, así como en las Leyes Internacionales de Derecho de Autor.

El uso de imágenes, fragmentos de videos, fragmentos de eventos culturales, programas y demás material que sea objeto de protección de los derechos de autor, es exclusivamente para fines educativos e informativos, y cualquier uso distinto como el lucro, reproducción, edición o modificación, será perseguido y sancionado por UNIVERSIDAD TECMILENIO.

Queda prohibido copiar, reproducir, distribuir, publicar, transmitir, difundir, o en cualquier modo explotar cualquier parte de esta obra sin la autorización previa por escrito de UNIVERSIDAD TECMILENIO. Sin embargo, usted podrá bajar material a su computadora personal para uso exclusivamente personal o educacional y no comercial limitado a una copia por página. No se podrá remover o alterar de la copia ninguna leyenda de Derechos de Autor o la que manifieste la autoría del material.