Módulo 2 / Semana 6

Tema 6. Indicadores financieros

Introducción

Conocer los indicadores financieros, nos brinda un panorama financiero de la organización, ya que miden la capacidad de liquidez, endeudamiento, rentabilidad y eficiencia a corto, mediano y largo plazo. Con ello, se podrán tomar acciones correctivas y mejores decisiones para invertir, reducir la incertidumbre y mejorar las ganancias.

Interpretar los estados financieros, permite analizar el desempeño contable económico financiero de una empresa y compararla con otras organizaciones que se encuentran en el mercado.

Explicación

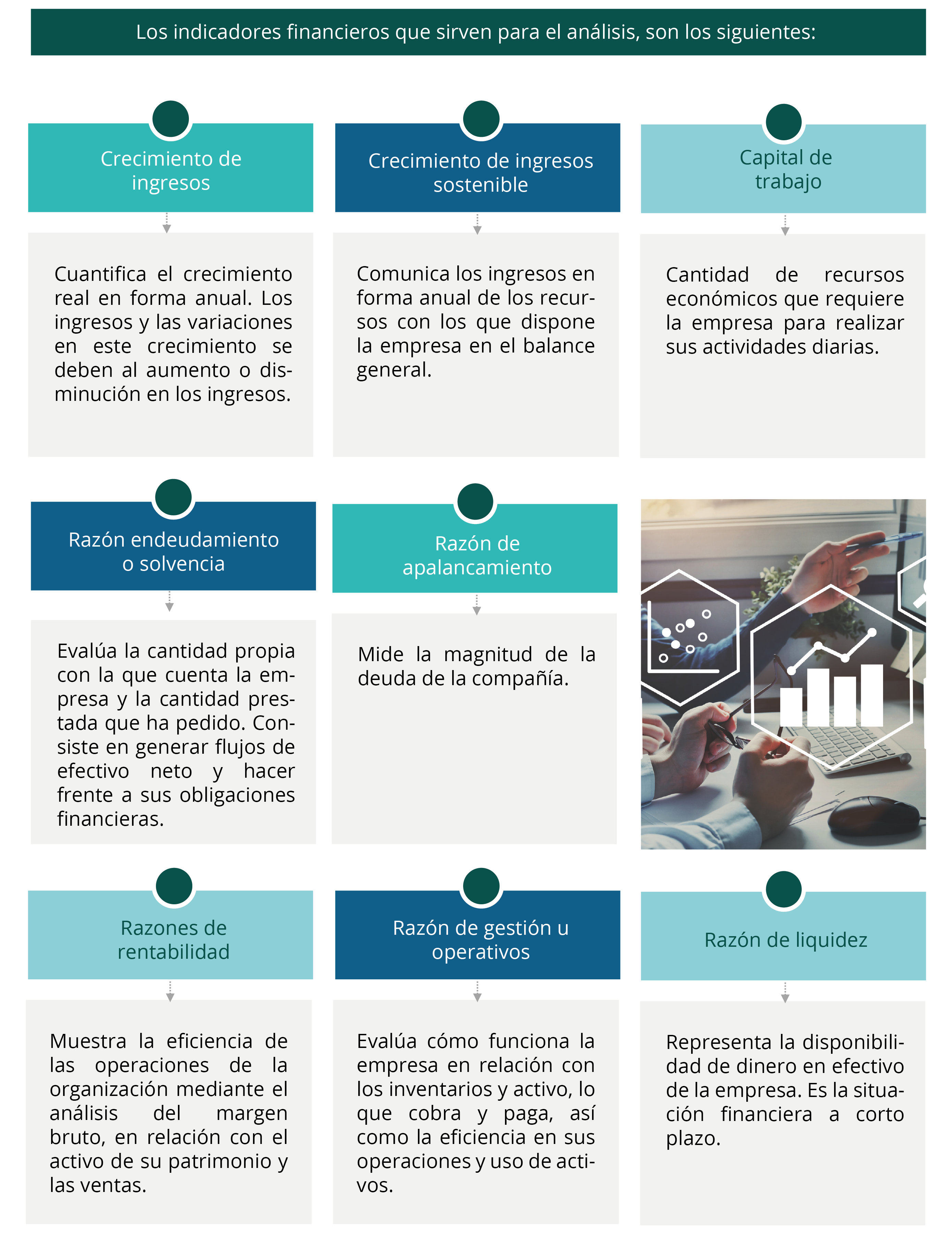

6.1. Historia de los indicadores financieros

La historia de los indicadores financieros, también conocidos como ratios, razones o índices financieros, fueron de las primeras herramientas que surgieron del análisis financiero en el siglo XIX por analistas contables de organizaciones que, de forma constante, realizaban operaciones dentro de la contabilidad para verificar la viabilidad de sus inversiones, compras y deudas. Daban resultados claros y concisos respecto a la razón circulante, también conocido como índice de liquidez, sin embargo, se denominaban de varias formas.

En el siglo XX, se originaron modelos llamados índices que se establecieron con el fin de verificar los grados óptimos para cada razón financiera, sin importar si la entidad a analizar era la economía de un país o alguna organización particular, independientemente de su tamaño. Los índices financieros sirven para todas las organizaciones y ofrecen una visión más amplia para obtener resultados fieles y confiables.

Actualmente, cualquier empresa sigue haciendo uso de ellos, lo que les permite obtener resultados detallados de los ratios, y con ello se realizan informes cuantitativos para su interpretación. Según Lizarzaburu, Gómez y Beltrán (2016) un ratio financiero se puede definir de dos formas, desde una perspectiva matemática o con un enfoque financiero. En la primera, el ratio financiero representa una fracción (numerador y denominador); y en el segundo, se entiende que el ratio es la relación de cuentas del estado de situación financiera y del estado de resultados.

6.2. Importancia de los indicadores financieros

Soto, Ramón, Solórzano, Sarmiento y Mite (2017), afirman que los indicadores financieros brindan información que le permiten a la compañía tomar mejores decisiones de negocio con sus valores relativos y, generar ganancias sostenibles con el tiempo. Los estados financieros reflejan la gestión administrativa y financiera de la compañía, ya que brindan los resultados de la información financiera y son el resultado de un proceso contable determinado.

Revisa el siguiente video en el que se muestra un ejemplo de análisis de indicador financiero:

6.3. Beneficios de los indicadores financieros

Los indicadores financieros cuentan con enormes beneficios y son de gran importancia, ya que ayudan a tomar buenas decisiones contables, económicas y financieras en la organización. No obstante, son meramente informativos y cuantitativos, y las decisiones deben tomarse con base en la información recopilada.

Dentro de los beneficios que brindan los indicadores financieros se encuentran:

- Mejorar la contabilidad financiera.

- Tener mejor solvencia del negocio.

- Contar con capacidad de liquidez.

- Conocer los retornos de inversión.

- Contar con capacidad de pago al realizar préstamos.

- Realizar comparaciones con otras organizaciones.

- Identificar debilidades existentes en la organización.

Ponce, Morejón, Salazar y

Baque (2019) aseguran que, gracias a los indicadores financieros, la

empresa tendrá estabilidad económica y podrá identificar la efectividad

de las tendencias comerciales para elegir una estrategia comercial

óptima. Una empresa reconoce su situación financiera, económica y

patrimonial mediante la contabilidad y las finanzas, esto le permite a

la compañía tomar decisiones adecuadas a nivel económico para el

futuro.

Ponce, Morejón, Salazar y

Baque (2019) aseguran que, gracias a los indicadores financieros, la

empresa tendrá estabilidad económica y podrá identificar la efectividad

de las tendencias comerciales para elegir una estrategia comercial

óptima. Una empresa reconoce su situación financiera, económica y

patrimonial mediante la contabilidad y las finanzas, esto le permite a

la compañía tomar decisiones adecuadas a nivel económico para el

futuro.

Cierre

En la actualidad, muchas compañías presentan muchos cambios en su entorno empresarial y económico; los dueños, socios o altos líderes enfrentan la responsabilidad de tomar grandes decisiones. Los indicadores financieros brindan el beneficio de conocer resultados que permiten tomar decisiones rápidas y oportunas.

Checkpoint

Asegúrate de:

- Conocer la historia de los indicadores financieros.

- Comprender la importancia de los indicadores financieros.

- Identificar los beneficios de los indicadores financieros.

Bibliografía

- Lizarzaburu, E., Gómez, L., y Beltrán, R. (2016). Ratios

Financieros. Perú: Guía de Uso.

ISBN 978-607-97272-0-8 - Ponce, O., Morejón, M., Salazar, G., y Baque, E. (2019). Introducción a las Finanzas. España: Editorial Área de

Innovación y Desarrollo.

ISBN: 978-84-120057-6-9 - Soto, C., Ramón, R., Solórzano, A., Sarmiento, C., y Mite, M. (2017). Análisis de Estados Financieros, “La clave del equilibrio

gerencial”. Ecuador: Grupo de Capacitación e Investigación

Pedagógica.

ISBN-E: 978-9942-750-62-4

La obra presentada es propiedad de ENSEÑANZA E INVESTIGACIÓN SUPERIOR A.C. (UNIVERSIDAD TECMILENIO), protegida por la Ley Federal de Derecho de Autor; la alteración o deformación de una obra, así como su reproducción, exhibición o ejecución pública sin el consentimiento de su autor y titular de los derechos correspondientes es constitutivo de un delito tipificado en la Ley Federal de Derechos de Autor, así como en las Leyes Internacionales de Derecho de Autor.

El uso de imágenes, fragmentos de videos, fragmentos de eventos culturales, programas y demás material que sea objeto de protección de los derechos de autor, es exclusivamente para fines educativos e informativos, y cualquier uso distinto como el lucro, reproducción, edición o modificación, será perseguido y sancionado por UNIVERSIDAD TECMILENIO.

Queda prohibido copiar, reproducir, distribuir, publicar, transmitir, difundir, o en cualquier modo explotar cualquier parte de esta obra sin la autorización previa por escrito de UNIVERSIDAD TECMILENIO. Sin embargo, usted podrá bajar material a su computadora personal para uso exclusivamente personal o educacional y no comercial limitado a una copia por página. No se podrá remover o alterar de la copia ninguna leyenda de Derechos de Autor o la que manifieste la autoría del material.