Módulo 2 / Semana 7

Tema 7. Administración financiera del capital de trabajo

Introducción

La administración financiera del capital de trabajo es una herramienta de dirección que sirve para definir el rumbo de la empresa y lograr sus objetivos, además de ser indispensable para que pueda continuar con sus actividades empresariales.

La administración financiera del capital de trabajo es una herramienta de dirección que sirve para definir el rumbo de la empresa y lograr sus objetivos, además de ser indispensable para que pueda continuar con sus actividades empresariales.

El objetivo principal de la administración financiera es dirigir activos y pasivos correctamente y alcanzar los resultados. El administrador financiero debe tener la habilidad de saber manejar dichos recursos, obteniendo ganancias y reduciendo riesgos.

Explicación

Subtema 1. Inicios del capital del trabajo

El origen del capital del trabajo nació en Estados Unidos en los carros ambulantes de mercancías ordinarias, estos recorrían rutas largas para vender sus bienes y recibían el nombre de capital de trabajo. Al venderlos y recibir una ganancia, los carros y los caballos se consideraban activos fijos; la mercancía propia era su activo circulante y los préstamos para adquirir mercancía eran préstamos de capital de trabajo.

En la actualidad, las empresas utilizan la administración del capital de trabajo para su subsistencia, llevando un equilibrio entre activos y pasivos para obtener ganancias que les favorezcan. Las compañías comienzan con un capital, el cual es necesario para comenzar operaciones, tales como adquirir materia prima, pagar sueldos y salarios, otorgar financiamiento a los clientes, cubrir gastos diarios y después comenzar operaciones para obtener rendimientos.

La liquidez es fundamental en el capital del trabajo. Si hay excesiva liquidez, tendrá un efecto de subutilización de activos gastados para sostener las ventas y es el motivo de la baja rotación de activos y menor rentabilidad.

Un buen capital del trabajo debe de contar con:

- Conocimiento sobre los activos y pasivos circulantes, y su interacción.

- Equilibrio entre el capital de trabajo y las inversiones.

- Buen manejo sobre el nivel de liquidez.

Según Fajardo y Soto (2018), el capital de trabajo brinda la capacidad de respuesta que una empresa tiene para operar con activos de corto plazo (efectivo, cuentas por cobrar, inventarios y pasivos).

Subtema 2. Rentabilidad y riesgo en la administración del capital de trabajo

La administración del capital de trabajo son todos y cada uno de los recursos necesarios para las actividades empresariales. Cuando una compañía adquiere un riesgo mayor, esta obtiene una mayor ganancia, dando como resultado la rentabilidad.

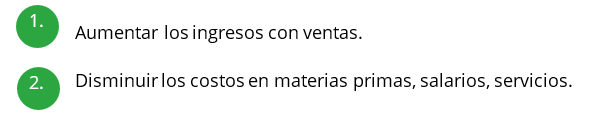

Existen dos maneras para obtener y aumentar los rendimientos:

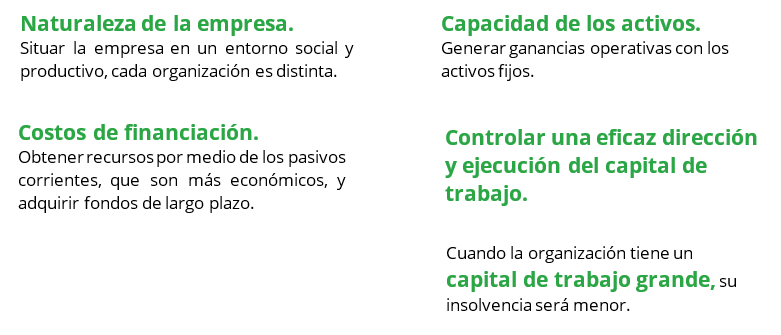

Los puntos claves para una correcta administración del capital de trabajo, maximizar la utilidad y minimizar el riesgo, son los siguientes:

El capital de trabajo debe tener una dirección eficaz y una ejecución apropiada. Una empresa que quiera aumentar su rentabilidad debe estar consciente de que el riesgo por asumir será mayor y al disminuir, su rentabilidad será menor. Para obtener un equilibrio entre rentabilidad y riesgo se toman en cuenta los análisis financieros con respecto al capital de trabajo, reduciendo el riesgo y aumentando la rentabilidad al realizar planes de acción.

La evaluación del riesgo y los rendimientos es uno de los principales objetivos del análisis de los estados financieros, y la práctica reconoce el valor de la declaración por segmentos en esta evaluación. Los datos por segmento son útiles en el análisis de las compañías que operan en varios segmentos industriales o áreas geográficas, que a menudo tienen tasas diferentes de rentabilidad, riesgo y crecimiento. Estos datos ayudan a analizar la incertidumbre que afecta la oportunidad y el monto de las entradas y salidas esperadas de efectivo (Wild, Subramanyam y Halsey, 2007).

Subtema 3. Estructura financiera del capital de trabajo

Existen tres enfoques para obtener suficiente capital de trabajo y saber cómo manejar los activos circulantes con financiamiento frente al manejo de pasivos circulantes:

- Enfoque agresivo. La organización se financia y ocupa los fondos a corto plazo; este enfoque no se podría obtener del capital de trabajo, ya que sus activos circulantes son iguales a sus pasivos. La estrategia sería muy arriesgada.

- Reflexión del riesgo. Se trabaja sin capital de trabajo, ya que ninguna de las necesidades estacionales a corto plazo se financia con fondos a largo plazo. El capital del trabajo cubre sus necesidades con un financiamiento de corto plazo y ninguno se adquiere con un fondo a largo plazo, lo cual no lo hace una buena alternativa de decisión.

- Enfoque conservador. Los fondos se utilizan a corto plazo y los financiamientos son a largo plazo.

- Reflexión del riesgo. El nivel de riesgo es bajo por el alto nivel de capital de trabajo. Sin embargo, el financiamiento total de la organización tendrá un pago mayor a largo plazo por los intereses.

- Enfoque intermedio. Las organizaciones buscan el punto de equilibrio para obtener un financiamiento entre el enfoque agresivo en corto tiempo y conservador a mayor tiempo, más intereses.

- Reflexión del riesgo. Es un punto intermedio entre los dos enfoques anteriores y se tienen que tomar decisiones considerables; si no puede haber un equilibrio, se toma el enfoque agresivo o conservador.

Cierre

La administración del capital de trabajo se refiere a todas las decisiones que una empresa debe tomar, considerando los flujos de efectivo en corto plazo. Para ello, se debe resaltar la administración de las inversiones en activos circulantes y su financiamiento (Ponce, Morejón, Salazar y Baque, 2019).

Checkpoint

Antes de finalizar el tema, asegúrate de:

- Identificar el inicio del capital de trabajo.

- Conocer los puntos clave del capital de trabajo.

- Comprender los enfoques para las decisiones del capital de trabajo.

Bibliografía

- Fajardo, M., y Soto, C. (2018). Gestión Financiera Empresarial. Ecuador: Ediciones UTMACH. ISBN: 978-9942-24-110-8

- Wild, J., Subramanyam, K., y Halsey, R. (2007). Análisis de Estados Financieros. México: McGraw-Hill Interamericana. ISBN-13: 978-970-10-6112-1 e ISBN-10: 970-10-6112-8

- Ponce, O., Morejón, M., Salazar, G., y Baque, E. (2019). Introducción a las Finanzas. España: Editorial Área de Innovación y Desarrollo. ISBN: 978-84-120057-6-9

La obra presentada es propiedad de ENSEÑANZA E INVESTIGACIÓN SUPERIOR A.C. (UNIVERSIDAD TECMILENIO), protegida por la Ley Federal de Derecho de Autor; la alteración o deformación de una obra, así como su reproducción, exhibición o ejecución pública sin el consentimiento de su autor y titular de los derechos correspondientes es constitutivo de un delito tipificado en la Ley Federal de Derechos de Autor, así como en las Leyes Internacionales de Derecho de Autor.

El uso de imágenes, fragmentos de videos, fragmentos de eventos culturales, programas y demás material que sea objeto de protección de los derechos de autor, es exclusivamente para fines educativos e informativos, y cualquier uso distinto como el lucro, reproducción, edición o modificación, será perseguido y sancionado por UNIVERSIDAD TECMILENIO.

Queda prohibido copiar, reproducir, distribuir, publicar, transmitir, difundir, o en cualquier modo explotar cualquier parte de esta obra sin la autorización previa por escrito de UNIVERSIDAD TECMILENIO. Sin embargo, usted podrá bajar material a su computadora personal para uso exclusivamente personal o educacional y no comercial limitado a una copia por página. No se podrá remover o alterar de la copia ninguna leyenda de Derechos de Autor o la que manifieste la autoría del material.