Asegúrate de:

Alejandra es la socia fundadora de una empresa de compraventa de refacciones automotrices y tiene la distribución exclusiva en su región de una importante marca coreana de productos para camiones de carga. Un cliente nuevo de otra ciudad le ha hecho un pedido importante para comenzar a comercializar esta marca y Alejandra colocó la orden de compra en la empresa coreana. La mercancía está prácticamente vendida, pero Alejandra ya rebasó el límite de crédito que tiene con la empresa en Corea, por lo que necesita efectivo para liquidar la mercancía y que el pedido especial sea enviado a la brevedad. Para poder efectuar la operación, la empresa de Alejandra necesita un crédito bancario de corto plazo. Alejandra llama a su banco y este le solicita información financiera de los últimos 3 años para poder hacer un análisis y evaluar la aprobación del crédito. ¿Cuáles son los datos que revisan los analistas financieros para decidir si otorgan o no un crédito?

Alejandra es la socia fundadora de una empresa de compraventa de refacciones automotrices y tiene la distribución exclusiva en su región de una importante marca coreana de productos para camiones de carga. Un cliente nuevo de otra ciudad le ha hecho un pedido importante para comenzar a comercializar esta marca y Alejandra colocó la orden de compra en la empresa coreana. La mercancía está prácticamente vendida, pero Alejandra ya rebasó el límite de crédito que tiene con la empresa en Corea, por lo que necesita efectivo para liquidar la mercancía y que el pedido especial sea enviado a la brevedad. Para poder efectuar la operación, la empresa de Alejandra necesita un crédito bancario de corto plazo. Alejandra llama a su banco y este le solicita información financiera de los últimos 3 años para poder hacer un análisis y evaluar la aprobación del crédito. ¿Cuáles son los datos que revisan los analistas financieros para decidir si otorgan o no un crédito?

En este tema conocerás el tipo de información que generan las empresas y el análisis de datos que se lleva a cabo para diferentes fines y distintos usuarios. El objetivo es la toma de decisiones fundamentada en la información cualitativa y cuantitativa de las empresas. ¿Estás listo para comenzar?

Tipos de información en las organizaciones

Cualitativa

Cualitativa

Silk (2021) se refiere a la época actual como la “era digital” y afirma que la información que está representada por datos en esta era digital es la mercancía más preciada para las empresas, por lo que conocer y comprender esta información puede brindarles un conocimiento extremadamente significativo y útil para la toma de decisiones a los negocios. El autor hace la distinción entre dos tipos de información: la cualitativa y la cuantitativa. La información cualitativa, de acuerdo con Silk, es la recopilación de datos que no son fácilmente medibles mediante métodos numéricos. Un ejemplo podría ser los sentimientos o las opiniones de un cliente acerca de una empresa, de un producto o de un servicio específico.

La información cualitativa, por su naturaleza, puede presentar dificultades de recopilación y de interpretación, ya que no es sencillo estandarizar y generalizar opiniones, sentimientos o perspectivas. Sin embargo, este tipo de información forma parte importante de las empresas y complementa a la información cuantitativa, la cual es más sencilla de registrar y medir. En una empresa, la información cualitativa también está conformada por su propia historia y la de sus fundadores, y representa valores que la distinguen de las demás empresas.

Cuantitativa

Cuantitativa

Los datos de un negocio que se pueden medir, acumular y agrupar, y por lo regular surgen de sus operaciones cotidianas, son registrados constantemente por las empresas para conocer si están aumentando o disminuyendo. Asimismo, las empresas también registran otro tipo de operaciones menos comunes. En conjunto, todos estos datos son conocidos como información financiera. La información financiera es cuantitativa por naturaleza, pues acumula en unidades monetarias los datos resultantes de las operaciones diarias de una empresa y es fácilmente medible, como ejemplo se pueden enlistar operaciones que continuamente llevan a cabo las empresas como vender un producto, comprar mercancía, pagar impuestos, pedir un préstamo, pagar sueldos, cobrarle a un cliente, entre muchas otras.

Polanco et al. (2020) define la información financiera como:

Analítica de datos

El concepto conocido como analítica de datos se refiere al análisis de todo tipo de información cuantitativa. Al respecto, Calvo (2020) menciona que el Diccionario Enciclopédico Abreviado Espasa Calpe define al análisis como la “distinción y separación de las partes de un todo hasta llegar a conocer sus principios o elementos”.

El concepto conocido como analítica de datos se refiere al análisis de todo tipo de información cuantitativa. Al respecto, Calvo (2020) menciona que el Diccionario Enciclopédico Abreviado Espasa Calpe define al análisis como la “distinción y separación de las partes de un todo hasta llegar a conocer sus principios o elementos”.

En las empresas se registran todas las operaciones que se llevan a cabo mediante su expresión monetaria y bajo reglas contables conocidas como Normas de Información Financiera o NIF. Las entidades van acumulando una cantidad importante de información que posteriormente amerita ser analizada. Este análisis permite darle utilidad y poder tomar decisiones o anticiparse a las tendencias presentadas. A continuación, haremos algunas distinciones entre tipos de información que existen en las empresas, usadas con diferentes fines.

Datos contables y datos financieros

Las reglas que especifican de qué forma llevar a cabo los registros contables estipulan claramente cómo deben contabilizarse o registrarse todas las operaciones para que la información que presenten las empresas sea comparable entre sí. Estas reglas son dictadas por instituciones reconocidas de forma nacional e internacional.

Las reglas que especifican de qué forma llevar a cabo los registros contables estipulan claramente cómo deben contabilizarse o registrarse todas las operaciones para que la información que presenten las empresas sea comparable entre sí. Estas reglas son dictadas por instituciones reconocidas de forma nacional e internacional.

En México, las Normas de Información Financiera (NIF) son emitidas por el Consejo Mexicano de Normas de Información Financiera, A.C. creado en el año 2002, y han sido actualizadas cada año desde el año 2004. La información financiera, de acuerdo con las NIF, se incorpora en los estados financieros, que son resúmenes periódicos de los datos de una empresa y se enfocan en proporcionar elementos que permitan conocer la situación financiera de la empresa y sus resultados, para tratar de anticipar el comportamiento futuro de la entidad (CINIF, 2023).

Debido a que la información que se encuentra en los estados financieros proviene de eventos pasados, se dice que la información contable es histórica. Sin embargo, al analizar la información contable se pueden usar técnicas que proyecten información futura de esa misma entidad y esa información se usa para tomar decisiones. Las técnicas que se concentran en planear y prever eventos en las empresas para maximizar el rendimiento de sus accionistas se les conoce como finanzas corporativas. Vázquez (2020) las define como “aquellas que están relacionadas con el análisis y estudio de las variables empresariales que permiten maximizar el valor del accionista”.

Las herramientas de finanzas corporativas usan datos contables que se modifican con información macroeconómica como inflación, tipo de cambio y tasas de interés, entre otras. Estas técnicas generan datos financieros para estimar información de las empresas en períodos futuros.

Ingresos y gastos vs. flujos de efectivo

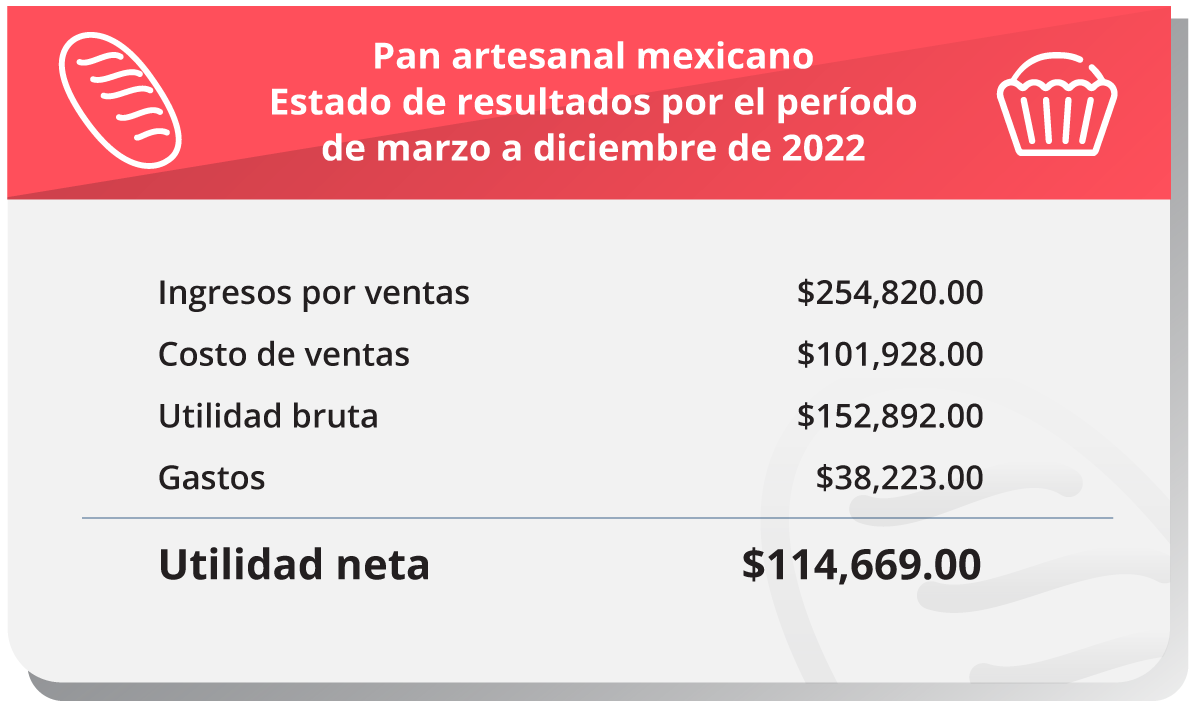

La NIF A-1 en su apartado 26, establece que las empresas deben asociar los ingresos con los costos y gastos en un período contable, esto para que al enfrentarlos puedan conocer el resultado de ese período (CINIF, 2023). Para ejemplificar este concepto usaremos una empresa ficticia llamada “Pan artesanal mexicano”. Esta empresa abrió sus puertas por primera vez en marzo del año 2022 y al mes de diciembre del mismo año, presenta sus resultados resumidos del primer año de operaciones (período contable):

Como puedes observar, esta empresa está enfrentando sus ingresos por ventas de pan con los costos para elaborar el pan vendido y determina una utilidad bruta ($152,892.00). Posteriormente, enfrenta la utilidad bruta con los gastos necesarios para poder operar su negocio y determina la utilidad o resultado neto ($114,669.00). Conocer el resultado o utilidad al final del año es el objetivo de enfrentar los ingresos con los costos y gastos de ese mismo año o período contable.

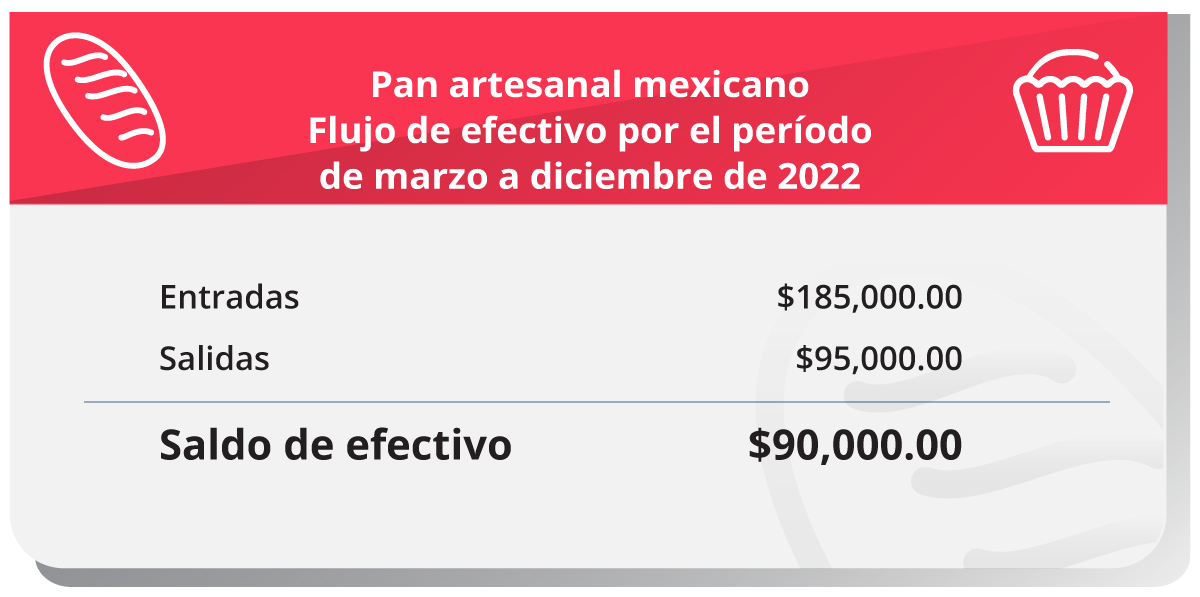

Esta misma empresa, “Pan artesanal mexicano”, tuvo flujos de efectivo de entrada y flujos de efectivo de salida, que se presentan a continuación:

En esta tabla, la misma empresa tuvo entradas y salidas de dinero o flujos de efectivo que no coinciden con los ingresos y los egresos mostrados en la tabla anterior. Aunque la información que se presenta de flujos de efectivo es resumida y no constituye un estado financiero conforme a las NIF, sirve para ejemplificar que no todos los ingresos son entradas de dinero, ni todos los costos y gastos son necesariamente salidas de dinero. La principal razón es que, en el estado de resultados conforme a la NIF A-1 en su apartado 25, se debe usar el postulado de devengación contable (CINIF, 2023). En dicho postulado, un ingreso se registra cuando se hace una venta, aunque aún no esté cobrada (todavía no es entrada de dinero), y un costo o gasto se registra cuando se incurre en él, aunque aún no esté pagado (todavía no es salida de dinero). Estas diferencias fundamentales deben ser tomadas en cuenta al analizar la información financiera, pues es común confundirse y creer que la utilidad neta de una empresa debería ser dinero disponible en la cuenta bancaria, pero no es así, pues los ingresos y egresos no necesariamente son flujos de efectivo.

Activos, pasivos y capital

La NIF A-1 en su apartado número 34 llamado “Información proporcionada en los estados financieros”, establece que los datos de una empresa generan información, y los estados financieros buscan de forma estructurada representar dicha información para informar principalmente de:

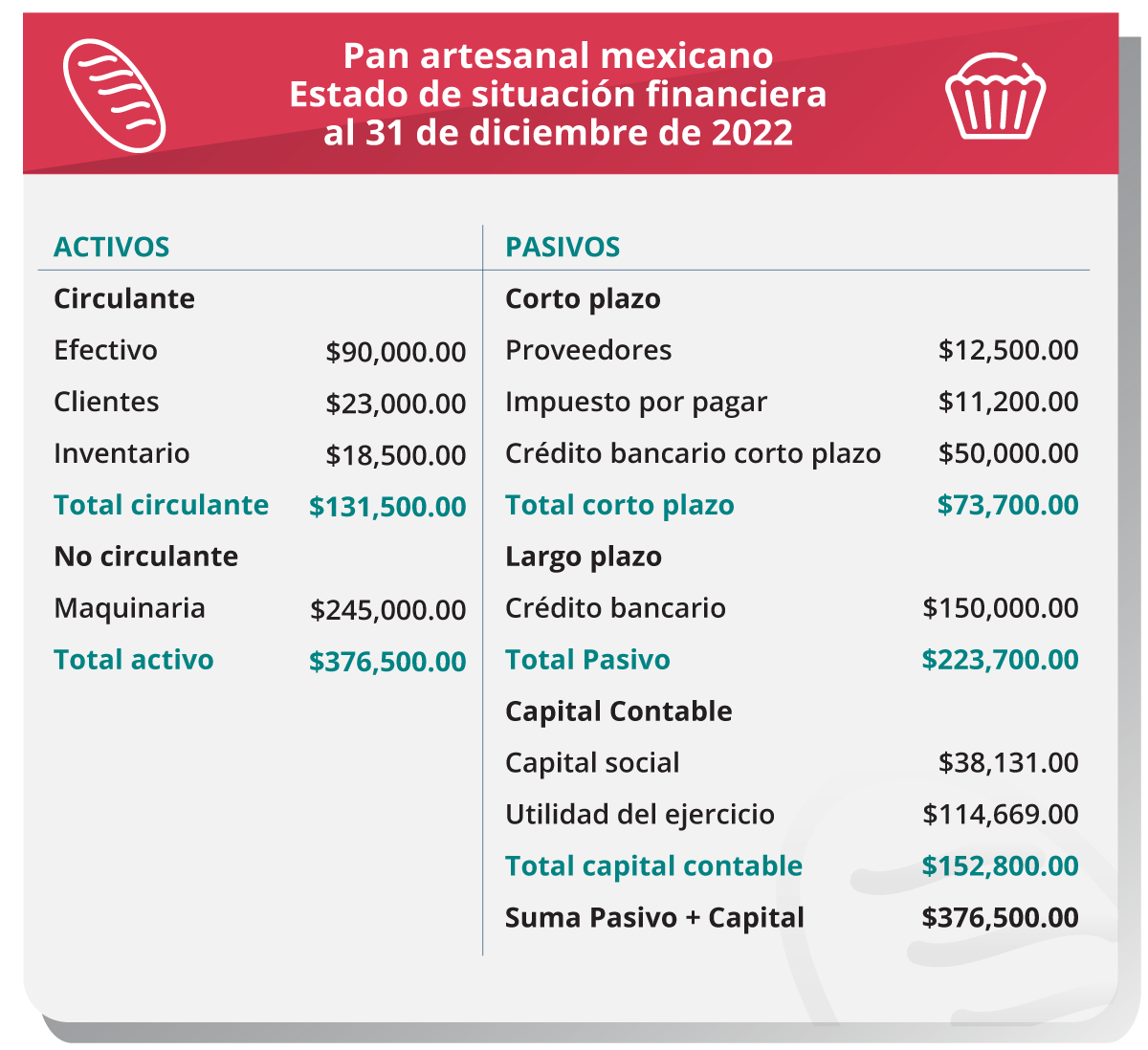

El Estado de situación financiera, también conocido como Balance General, busca informar la situación financiera de la empresa en un punto en el tiempo. Esto a través de información de los activos, que son los recursos de una compañía para trabajar y buscar cumplir con el propósito para el que fue creada; así como de las dos fuentes de las cuales se está financiando, que pueden ser pasivos, también llamados obligaciones o adeudos, y capital contable, que es el financiamiento proporcionado por los socios o accionistas (CINIF, 2023).

El Estado de situación financiera, también conocido como Balance General, busca informar la situación financiera de la empresa en un punto en el tiempo. Esto a través de información de los activos, que son los recursos de una compañía para trabajar y buscar cumplir con el propósito para el que fue creada; así como de las dos fuentes de las cuales se está financiando, que pueden ser pasivos, también llamados obligaciones o adeudos, y capital contable, que es el financiamiento proporcionado por los socios o accionistas (CINIF, 2023).

Como ejemplos de activos están el efectivo en la cuenta bancaria, las cuentas por cobrar a clientes, los inventarios de la empresa, la maquinaria e incluso los derechos para usar una marca registrada o un nombre comercial. Como ejemplos de pasivos se pueden mencionar las deudas a los proveedores, los impuestos por pagar, o un crédito bancario. Por último, como ejemplo de cuentas de capital contable se puede usar las aportaciones de los socios conocidas como capital social, o las utilidades generadas por la empresa que los accionistas no retiran (utilidades retenidas). El estado de situación financiera de una empresa suele ser representado por una balanza equilibrada que muestra que la suma de los activos es equivalente a la suma de los pasivos y el capital contable, esta igualdad se conoce como ecuación contable.

La siguiente tabla muestra un Balance General clasificado de acuerdo con la NIF B-6 en su apartado 52.5. En ella, los activos de la empresa deberán agruparse de acuerdo con la rapidez con la que se convertirán en efectivo (también conocida como disponibilidad), marcando una división entre activos circulantes (que se realicen o consuman en un año o menos), y activos no circulantes (los recursos o derechos que se consumirán en un lapso mayor a un año). Los pasivos deberán agruparse de acuerdo con el plazo en el que se deberán cubrir los adeudos, también llamado exigibilidad. Esta se divide en pasivo de corto plazo, que vence en un año o menos, y pasivo de largo plazo, cuyo vencimiento será mayor al año (CINIF, 2023). La NIF B-6 no menciona una agrupación específica para el capital contable.

Métricas financieras

Razones financieras

Polanco et al. (2020) aseguran que una organización, además de preparar estados financieros periódicos, debe supervisar sus actividades a través del análisis e interpretación de dichos informes, usando indicadores financieros para cuantificar su situación financiera. Por ejemplo, evaluar la capacidad de la empresa de hacer frente a sus pasivos, tanto de corto como de largo plazo.

El análisis financiero que usa razones financieras es una de las formas más comunes de conocer la situación financiera de una empresa y evaluar su desempeño en uno o más períodos contables. Este relaciona diferentes partes de los estados financieros a través de una división o razón, aunque en ocasiones puede usarse otra operación aritmética como una suma o resta.

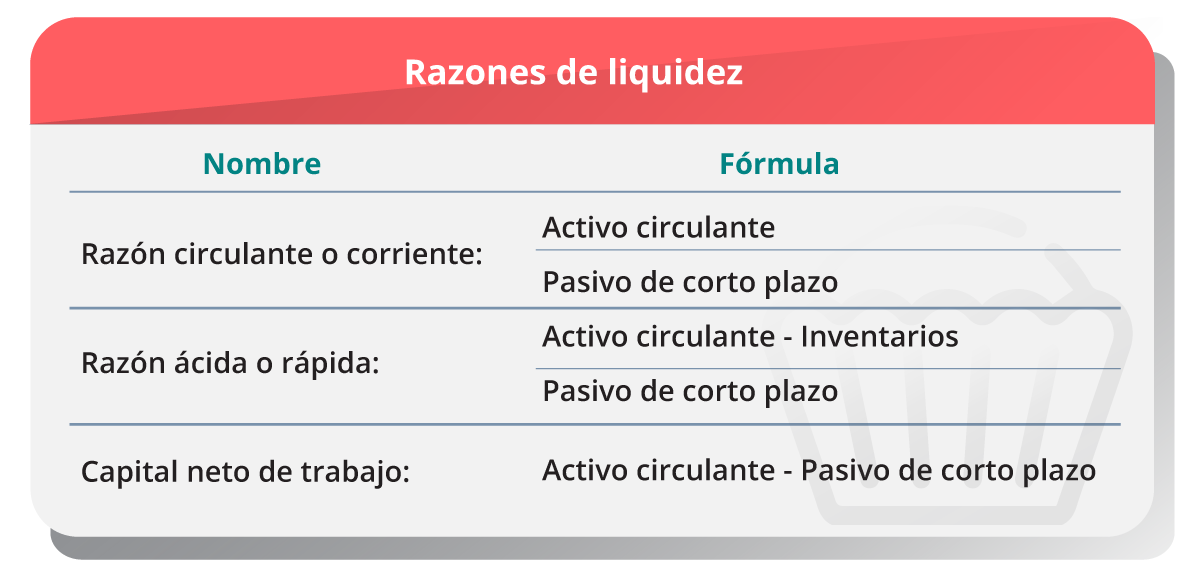

Liquidez y solvencia

Las razones financieras de liquidez buscan, además de evaluar la capacidad de pago en el corto plazo, detectar problemas de falta de efectivo de forma anticipada (Polanco et al. 2020).

A continuación, se enlistan las razones financieras de liquidez más representativas, así como sus fórmulas:

Tabla 1. Razones financieras de liquidez.

Tabla 1. Razones financieras de liquidez.

Fuente: Polanco, Y. J. Santos, P. & Cruz, G. A. D. L. (2020). Análisis financiero para la toma de decisiones. República Dominicana: Universidad Abierta para Adultos (UAPA).

Como ejemplo, si se desea conocer la capacidad de pago de la empresa en el corto plazo, se usará una razón financiera de liquidez conocida como razón circulante, dividiendo los activos circulantes entre los pasivos de corto plazo de la empresa. La interpretación del resultado buscará calcular cuantos pesos tiene para pagar en activos líquidos o de fácil convertibilidad en efectivo, por cada peso que la empresa debe en el corto plazo. Por ejemplo, si el resultado de la razón circulante es $1.78, entonces, por cada peso que debe la empresa, tiene $1.78 para pagar. Eso significa que alcanzaría a pagar sus deudas de corto plazo y le sobrarían $0.78 centavos por cada peso que debía. Por lo tanto, cuando el resultado de la razón circulante es mayor a $1.00, la empresa es líquida y tiene capacidad de pago en el corto plazo.

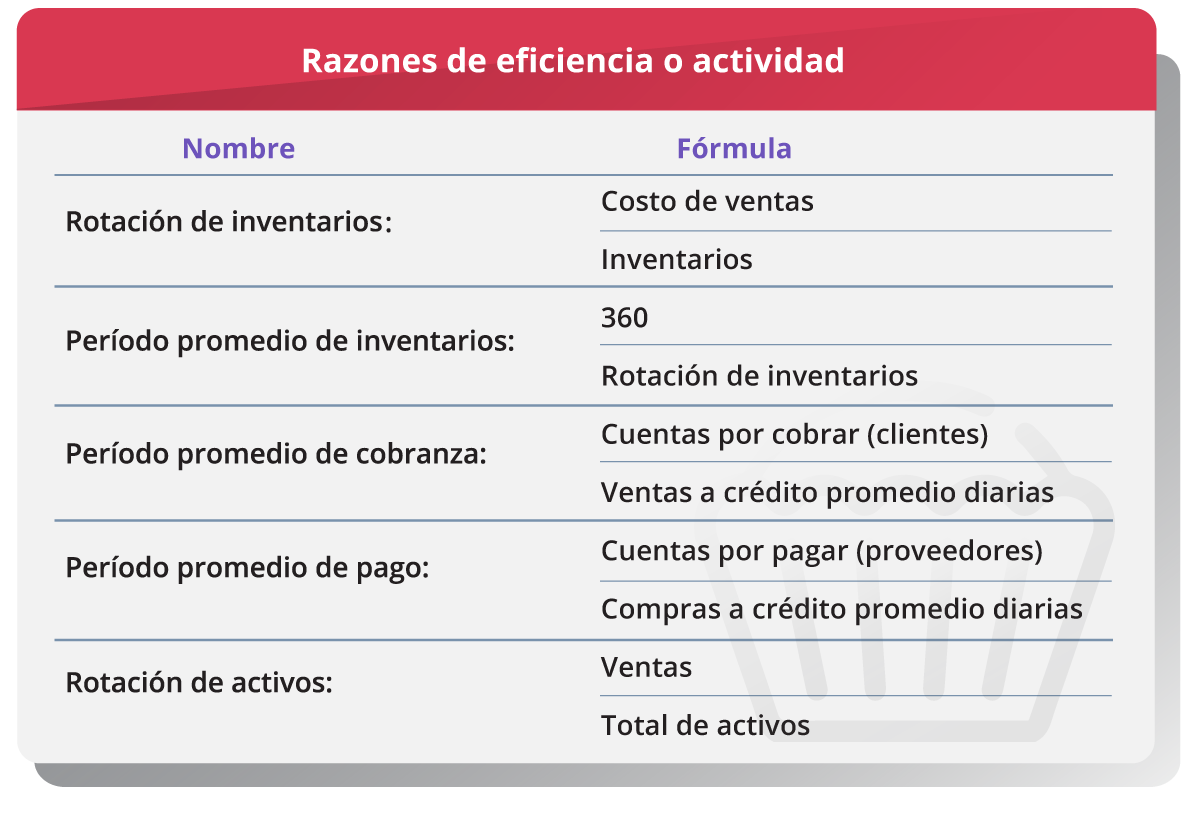

Eficiencia y apalancamiento

Las razones financieras que buscan medir la eficiencia de la empresa en el uso de sus recursos, también llamadas de actividad o administración de activos, se concentran principalmente en las actividades de:

A continuación, se muestran algunas de las razones más importantes de actividad o eficiencia:

Tabla 2. Razones de eficiencia.

Tabla 2. Razones de eficiencia.

Fuente: Polanco, Y. J. Santos, P. & Cruz, G. A. D. L. (2020). Análisis financiero para la toma de decisiones. República Dominicana: Universidad Abierta para Adultos (UAPA).

Cuando se desea conocer la eficiencia en la administración de las cuentas por cobrar de la empresa, se usará una razón financiera de eficiencia conocida como período promedio de cobranza. Esta se saca dividiendo las cuentas por cobrar a clientes entre las ventas a crédito promedio diarias de la empresa, asumiendo que la empresa vende la totalidad de su mercancía a crédito. La interpretación del resultado buscará calcular el tiempo en días promedio, que la empresa tarda en cobrarle a su cliente. Por ejemplo, si el resultado del período promedio de cobro es 32.49, significa que los clientes en promedio tardan más de un mes en pagar sus cuentas pendientes. Si la empresa otorga a sus clientes 30 días de crédito a sus clientes, entonces tardarían 2 días más en pagar. Pero si la empresa otorga 15 días de crédito a sus clientes, entonces tardarían más del doble de tiempo en hacer efectivo el cobro, por lo que este indicador pondría en evidencia una mala administración de las cuentas por cobrar.

Las razones de apalancamiento indican la cantidad de recursos que han proporcionado terceras personas a la estructura financiera de la empresa, especialmente los adeudos a instituciones bancarias (Polanco et al., 2020).

La razón más conocida de apalancamiento es la razón de deuda, cuyo resultado se mide en porcentaje:

Razón de deuda = (Pasivos totales / Activos totales)

En el ejemplo que estamos calculando, la razón de deuda es de 59.42% lo que indica que el 59% de los activos fueron financiados por terceros, y el restante 41% está representado por los activos financiados por los accionistas. Otra razón de apalancamiento es la rotación de intereses, que divide la utilidad de operación entre los intereses y busca medir la capacidad de la empresa para pagar los intereses por créditos de corto y largo plazo.

Rentabilidad

Polanco et al. (2020) establece que una proporción adecuada entre la inversión de los accionistas y las utilidades de la empresa es evidencia de rentabilidad.

Las razones de rentabilidad se miden siempre en porcentaje, y puede tratarse de proporciones con respecto a las ventas totales o al valor del capital contable. Es complicado indicar porcentajes ideales de rentabilidad para las empresas, pues dependerá del sector en el que se encuentren, la inflación del país, la situación económica global, las tasas de interés en el mercado, entre muchos otros indicadores. Sin embargo, las empresas buscan constantemente mejorar sus índices de rentabilidad, pues el objetivo de las finanzas es la maximización de la riqueza de los accionistas. Esto convierte a las razones de rentabilidad en los indicadores más importantes para los dueños de empresa y los directores generales.

A continuación, se enlistan las razones de rentabilidad más usadas:

Tabla 3. Razones de rentabilidad.

Tabla 3. Razones de rentabilidad.

Fuente: Polanco, Y. J. Santos, P. & Cruz, G. A. D. L. (2020). Análisis financiero para la toma de decisiones. República Dominicana: Universidad Abierta para Adultos (UAPA).

Para el ejemplo que hemos estado usando, el margen de utilidad neta de la empresa es del 45%, lo que se interpretaría como: por cada peso vendido por la empresa, quedan $0.45 centavos de utilidad neta. En el caso del rendimiento sobre el capital o ROE por las siglas del idioma inglés return on equity, el resultado es del 75%, lo que se interpreta como un rendimiento anual del 75% sobre las inversiones de los dueños de la empresa.

Herramientas de evaluación de proyectos

Héctor Vidaurri (2023) en su libro Fundamentos de Ingeniería Económica, explica que los inversionistas llevan a cabo desembolsos o inversiones en proyectos y/o negocios buscando generar utilidades, y así aumentar su riqueza. Por lo tanto, para que un proyecto de inversión se lleve a cabo, es necesario hacer estudios técnicos, legales, de mercado, económicos y financieros que les permitan a los inversionistas tomar decisiones de inversión con menos riesgos. La ingeniería económica se encarga de la evaluación económica y financiera de los proyectos de inversión a través de herramientas que se valen de matemáticas financieras y el concepto del valor del dinero en el tiempo. Para poder llevar a cabo dichas evaluaciones, se requiere del cálculo y estimación de los flujos de efectivo futuros de dicho proyecto.

Uno de los elementos necesarios para estimar flujos de efectivo futuros es el cálculo de las utilidades netas (futuras) de los períodos en los que el proyecto rendirá frutos. Posteriormente, se calculan distintas herramientas financieras que ayudan a tomar decisiones a los inversionistas acerca de la aceptación o el rechazo del proyecto de inversión. A continuación, se explican las más usadas.

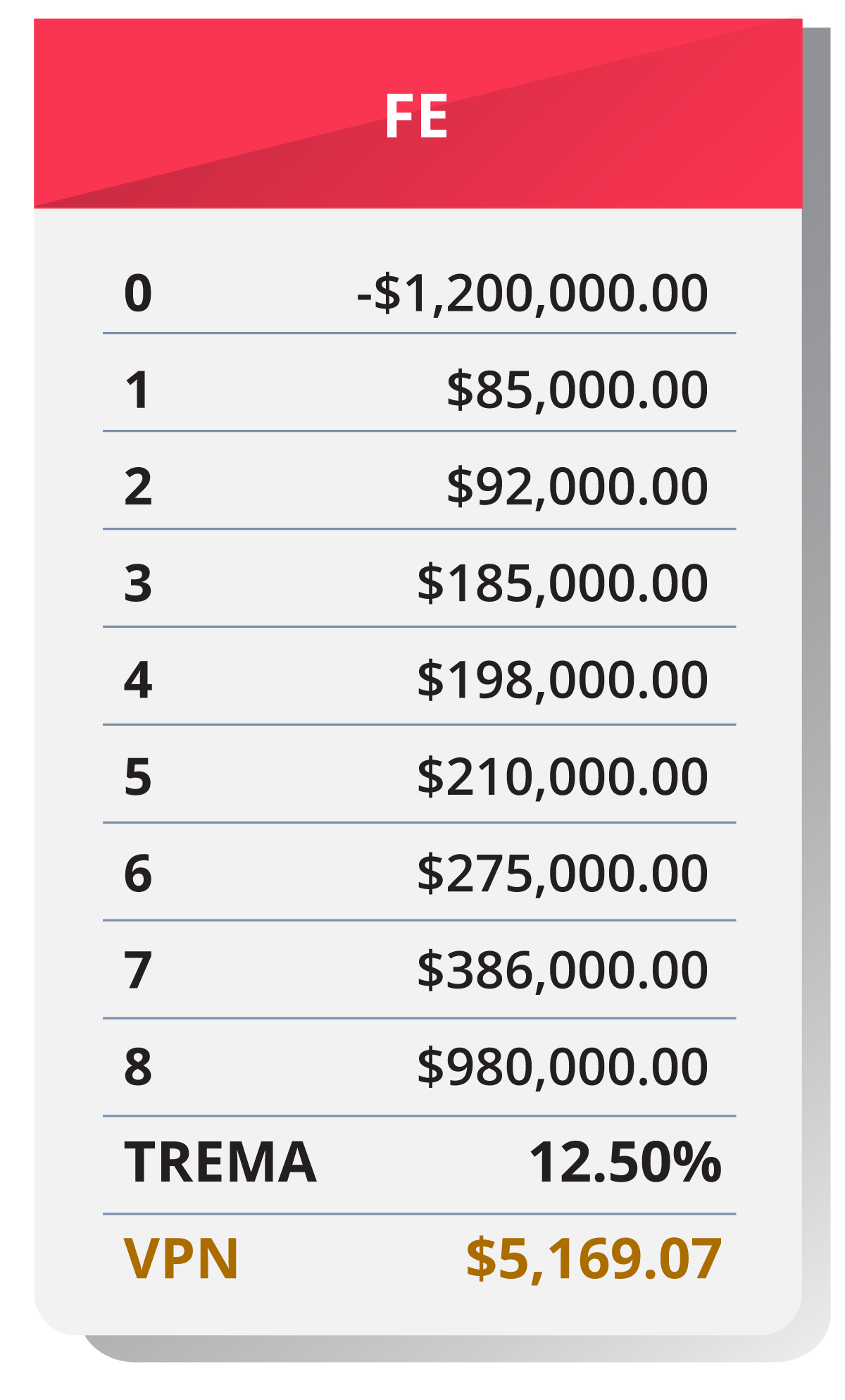

Valor Presente Neto

El valor presente neto (VPN) es una de las herramientas más utilizadas para analizar la viabilidad económica de un proyecto. Es a su vez, la más sólida teóricamente para la toma de decisiones (ya que se aplican fundamentos de matemáticas financieras) y cuyo resultado permite evaluar si se recupera la inversión inicial de un proyecto, además de la tasa de rendimiento mínima establecida por el o los inversionistas (TREMA). Cuando el resultado de esta herramienta es un valor monetario mayor a $1.00, significa que sí se recuperó la inversión además de la TREMA anual y por tanto, se recomienda aceptar el proyecto. Por el contrario, cuando el resultado o VPN es menor a $1.00 no se recupera la inversión inicial ni la TREMA y por tanto se recomienda rechazar la inversión (Vidaurri, 2023).

La fórmula general del valor presente neto (VPN) es la suma (∑) de los flujos de efectivo (FE) a valor presente del proyecto, menos la inversión inicial (I.I.)

Figura 1. Fórmula del valor presente neto.

Figura 1. Fórmula del valor presente neto.

Fuente: Vidaurri, H. M. (2023). Fundamentos de ingeniería económica. Ciudad de México: Cengage Learning Editores SA de CV.

Para ilustrar con un ejemplo supongamos que la empresa “Pan artesanal mexicano” desea evaluar la posibilidad de abrir una sucursal en otra ciudad. Los socios requieren invertir $1,200,000.00 (I.I.), la vida útil aproximada del proyecto será de 8 años y la TREMA de los inversionistas es del 12.5% anual. La siguiente tabla muestra el cálculo de los flujos de efectivo de los siguientes 8 años, así como el cálculo del valor presente neto del proyecto. El resultado del cálculo es de $5,169.07 valor mayor a $1.00, lo que indica que el proyecto se puede aceptar pues los inversionistas recuperarían la inversión inicial y la tasa de rendimiento mínima del 12.5% anual.

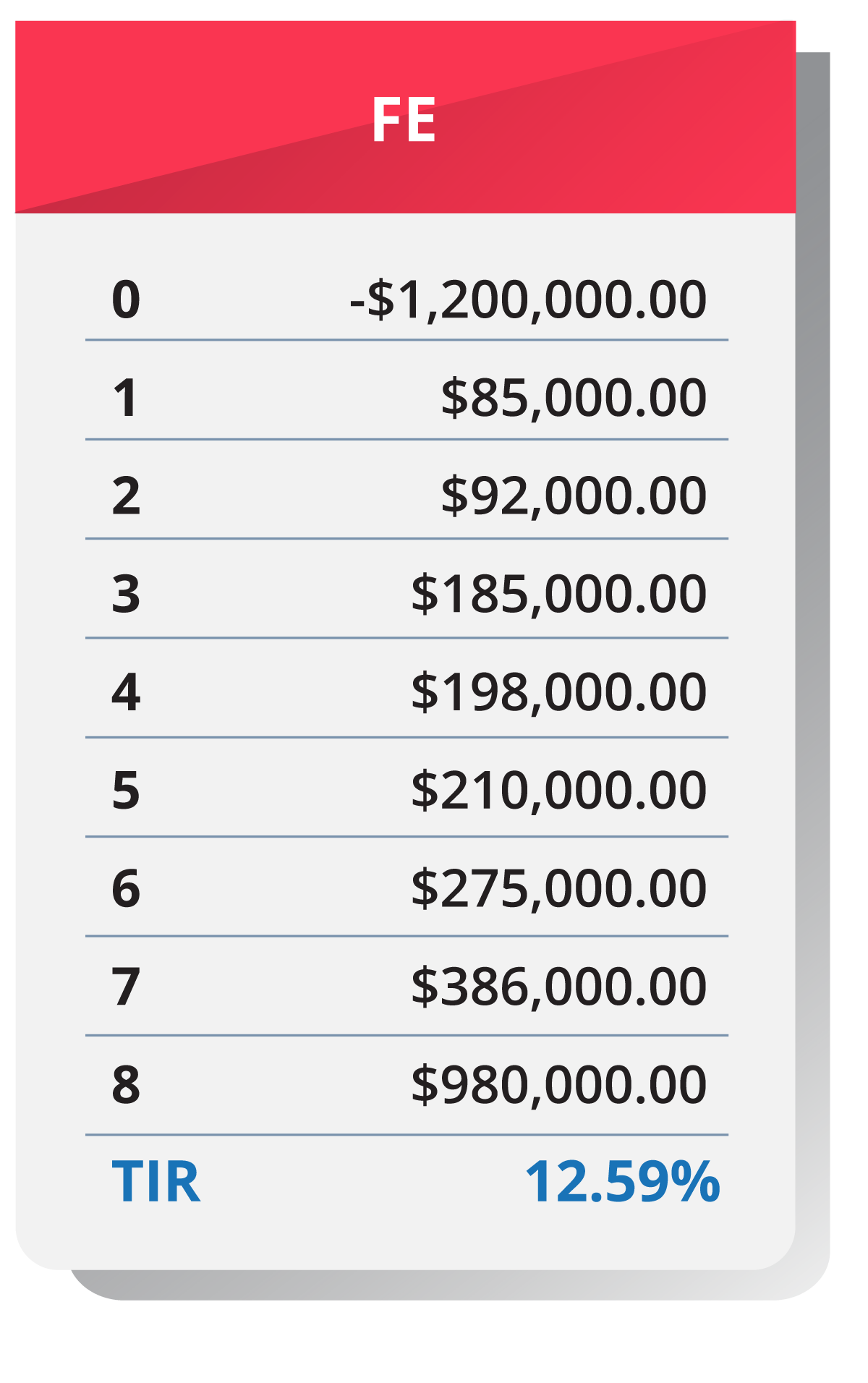

Tasa Interna de Retorno

La tasa interna de retorno (TIR) es una herramienta que también se fundamenta en matemáticas financieras y pretende calcular el rendimiento anual en porcentaje que ofrece un proyecto de inversión. Debido a que los inversionistas deben tener una tasa mínima de rendimiento sobre sus inversiones (TREMA), el criterio de aceptación o rechazo de esta herramienta de evaluación de proyectos, es que la TIR debe ser igual o mayor a la TREMA (Vidaurri, 2023).

Esta herramienta es muy usada en las empresas para respaldar la aceptación o rechazo de un proyecto, pues es más sencilla de entender que el valor presente neto, ya que, al tener un resultado en tasa anual de rendimiento puede compararla directamente con la tasa deseada por los inversionistas (TIR vs TREMA).

En la tabla anterior, se muestra el cálculo en Excel de la TIR del proyecto del ejemplo de la empresa “Pan artesanal mexicano” usado en la herramienta de VPN. El resultado es una tasa anual de rendimiento del 12.59% anual, que al compararla con la TREMA (12.5%) se puede concluir de forma rápida que la TIR es mayor a la TREMA y por lo tanto se recomienda aceptar el proyecto.

Payback descontado

También llamada período de recuperación del capital, esta herramienta de evaluación de proyectos busca calcular el tiempo en años que al proyecto le llevará recuperar la inversión inicial hecha por los inversionistas. Para utilizar esta herramienta los inversionistas deben establecer previamente el tiempo que consideran adecuado para recuperar su inversión. A partir del cálculo y el resultado obtenido, se determina si el proyecto es aceptado o rechazado. Una crítica que hace Vidaurri (2023) al método anteriormente descrito, es que no toma en cuenta el valor del dinero en el tiempo, ni la tasa de rendimiento que necesitan recuperar los inversionistas y que además, una vez calculado el tiempo de recuperación de la inversión inicial, se ignoran los flujos restantes.

Para corregir las dos primeras desventajas, la herramienta se puede modificar para convertirla en Payback descontado, tomando en cuenta flujos de efectivo futuros descontados con la TREMA de los inversionistas. El proceso de descontar los flujos futuros del proyecto obliga a que estos produzcan un rendimiento anual igual a la tasa de rendimiento que los inversionistas desean. Al proceso de descuento de flujos futuros también se le conoce como “castigar los flujos”, pues las utilidades futuras se disminuyen al descontarles la TREMA.

Para ejemplificar la solución por esta herramienta, usaremos el proyecto de inversión de “Pan artesanal mexicano” asumiendo que los inversionistas buscan recuperar su inversión en un máximo de 6 años. La siguiente tabla muestra en la primera columna los flujos futuros estimados, la segunda columna “castiga los flujos descontándoles la TREMA” y la tercera columna va restando a la inversión inicial de $1’200,000 cada uno de los flujos descontados hasta recuperar el total. El cálculo arroja que la empresa tardaría 7.98 años en recuperar la Inversión inicial. Asumiendo que los inversionistas desean un máximo de 6 años, el proyecto no se aceptaría por esta herramienta.

Es importante señalar que, aunque bajo el criterio de esta herramienta de payback descontado no es aceptado el proyecto, se trata de una herramienta que no busca rentabilidad sino liquidez. Por lo tanto, resultan más relevantes las herramientas de valor presente neto y tasa interna de retorno.

Indicadores clave de rendimiento o KPI

Los KPI de la institución financiera

Independientemente de los KPI’s que cada institución financiera designe como sus principales indicadores a alcanzar, cuando una empresa solicita un crédito a un banco (ya sea de corto o largo plazo), los analistas financieros de la institución solicitan estados financieros históricos de la empresa y estados financieros proyectados que demuestren que podrán liquidar el crédito solicitado. Las instituciones bancarias suelen darles prioridad a las razones financieras de liquidez y solvencia, así como las garantías que ofrece la empresa para liquidar el crédito en caso de que su proyecto no funcione.

Los KPI de una pyme

En el caso de las pymes, las razones financieras a las que les dan prioridad los gerentes y administradores son las de eficiencia o actividad. Estas miden la capacidad para usar los recursos de la empresa de la mejor manera posible. Por último, para los inversionistas o dueños de la empresa, las razones financieras de rentabilidad representan la mayor importancia sobre el resto de las razones financieras, pues les informan del rendimiento de su inversión en la empresa.

En la analítica de los datos plasmados en los estados financieros de las empresas, se puede cumplir con diferentes propósitos de acuerdo con los diferentes usuarios. Los usuarios de los estados financieros también se conocen como las personas interesadas en distintos aspectos de la compañía o en su totalidad. Como ejemplo de usuarios se pueden mencionar a los accionistas, los proveedores, los bancos, las autoridades fiscales, los posibles inversionistas, la administración de la empresa, entre muchos otros. Estos, al tener derechos sobre parte de la compañía desean saber de desempeño de esta para tomar decisiones (Polanco et al., 2020).

La información financiera que generan las empresas puede ser analizada de diferentes formas, para distintos propósitos y cada tipo de usuario preferirá los indicadores que le proporcione los mejores elementos para la toma de decisiones. Mientras que un gerente de compras cuidará los indicadores de eficiencia en el uso de los inventarios, un analista de crédito preferirá los indicadores de capacidad de pago de la empresa, un accionista los indicadores de rentabilidad y un inversionista los indicadores que le permitan saber si es viable un proyecto de inversión para inyectarle flujo. De la elección adecuada de los indicadores necesarios dependerán las decisiones de los involucrados, y el éxito de las opciones elegidas.

La información financiera que generan las empresas puede ser analizada de diferentes formas, para distintos propósitos y cada tipo de usuario preferirá los indicadores que le proporcione los mejores elementos para la toma de decisiones. Mientras que un gerente de compras cuidará los indicadores de eficiencia en el uso de los inventarios, un analista de crédito preferirá los indicadores de capacidad de pago de la empresa, un accionista los indicadores de rentabilidad y un inversionista los indicadores que le permitan saber si es viable un proyecto de inversión para inyectarle flujo. De la elección adecuada de los indicadores necesarios dependerán las decisiones de los involucrados, y el éxito de las opciones elegidas.

Los siguientes enlaces son externos a la Universidad Tecmilenio, al acceder a ellos considera que debes apegarte a sus términos y condiciones.

Videos

La obra presentada es propiedad de ENSEÑANZA E INVESTIGACIÓN SUPERIOR A.C. (UNIVERSIDAD TECMILENIO), protegida por la Ley Federal de Derecho de Autor; la alteración o deformación de una obra, así como su reproducción, exhibición o ejecución pública sin el consentimiento de su autor y titular de los derechos correspondientes es constitutivo de un delito tipificado en la Ley Federal de Derechos de Autor, así como en las Leyes Internacionales de Derecho de Autor.

El uso de imágenes, fragmentos de videos, fragmentos de eventos culturales, programas y demás material que sea objeto de protección de los derechos de autor, es exclusivamente para fines educativos e informativos, y cualquier uso distinto como el lucro, reproducción, edición o modificación, será perseguido y sancionado por UNIVERSIDAD TECMILENIO.

Queda prohibido copiar, reproducir, distribuir, publicar, transmitir, difundir, o en cualquier modo explotar cualquier parte de esta obra sin la autorización previa por escrito de UNIVERSIDAD TECMILENIO. Sin embargo, usted podrá bajar material a su computadora personal para uso exclusivamente personal o educacional y no comercial limitado a una copia por página. No se podrá remover o alterar de la copia ninguna leyenda de Derechos de Autor o la que manifieste la autoría del material.