Asegúrate de:

Joaquín es el dueño fundador de una pequeña compañía transportista llamada "Rápidos del Valle". Fundada con sueños de conectar comunidades y empresas, esta empresa emergente se enfrentó a desafíos considerables en su búsqueda por crecer y prosperar.

Joaquín es el dueño fundador de una pequeña compañía transportista llamada "Rápidos del Valle". Fundada con sueños de conectar comunidades y empresas, esta empresa emergente se enfrentó a desafíos considerables en su búsqueda por crecer y prosperar.

Con tan solo unos pocos camiones y un puñado de valientes conductores, Rápidos del Valle se embarcó en un viaje lleno de obstáculos en el vasto y competitivo mundo del transporte. Sin embargo, con cada kilómetro recorrido, la compañía se ganó la confianza de sus clientes gracias a un servicio confiable y dedicación incansable. Pero, como en toda gran odisea, Joaquín enfrenta desafíos financieros que amenazan con limitar su capacidad para expandirse y ofrecer aún más a aquellos que confiaban en él. El deseo de adquirir una flota más moderna, implementar tecnologías de vanguardia y mejorar la eficiencia operativa se veía obstaculizado por las limitaciones financieras.

En el corazón de este relato, se encuentra la búsqueda de Rápidos del Valle por apoyo financiero. Con sueños más grandes que su bodega de almacenamiento y la esperanza de servir a nuevas rutas, la pequeña compañía se enfrenta al desafío de encontrar aliados financieros que comprendan su visión y estén dispuestos a impulsarlos hacia el futuro.

Esta historia resuena con muchas pequeñas y medianas empresas mexicanas que, como Rápidos del Valle, enfrentan la encrucijada de crecimiento y necesitan una mano amiga para desatar su verdadero potencial. ¿Quiénes serán los valientes inversores o instituciones financieras que se unirán a esta empresa en su viaje? La respuesta a esta pregunta podría definir el próximo capítulo en la historia de Rápidos del Valle y, quizás, inspirar a otras compañías a alcanzar alturas aún mayores.

Introducción a las finanzas

¿A qué se enfrentan las pymes en crecimiento? ¿Por dónde empezar a pedir apoyo? ¿Qué hacer ante ese escenario?

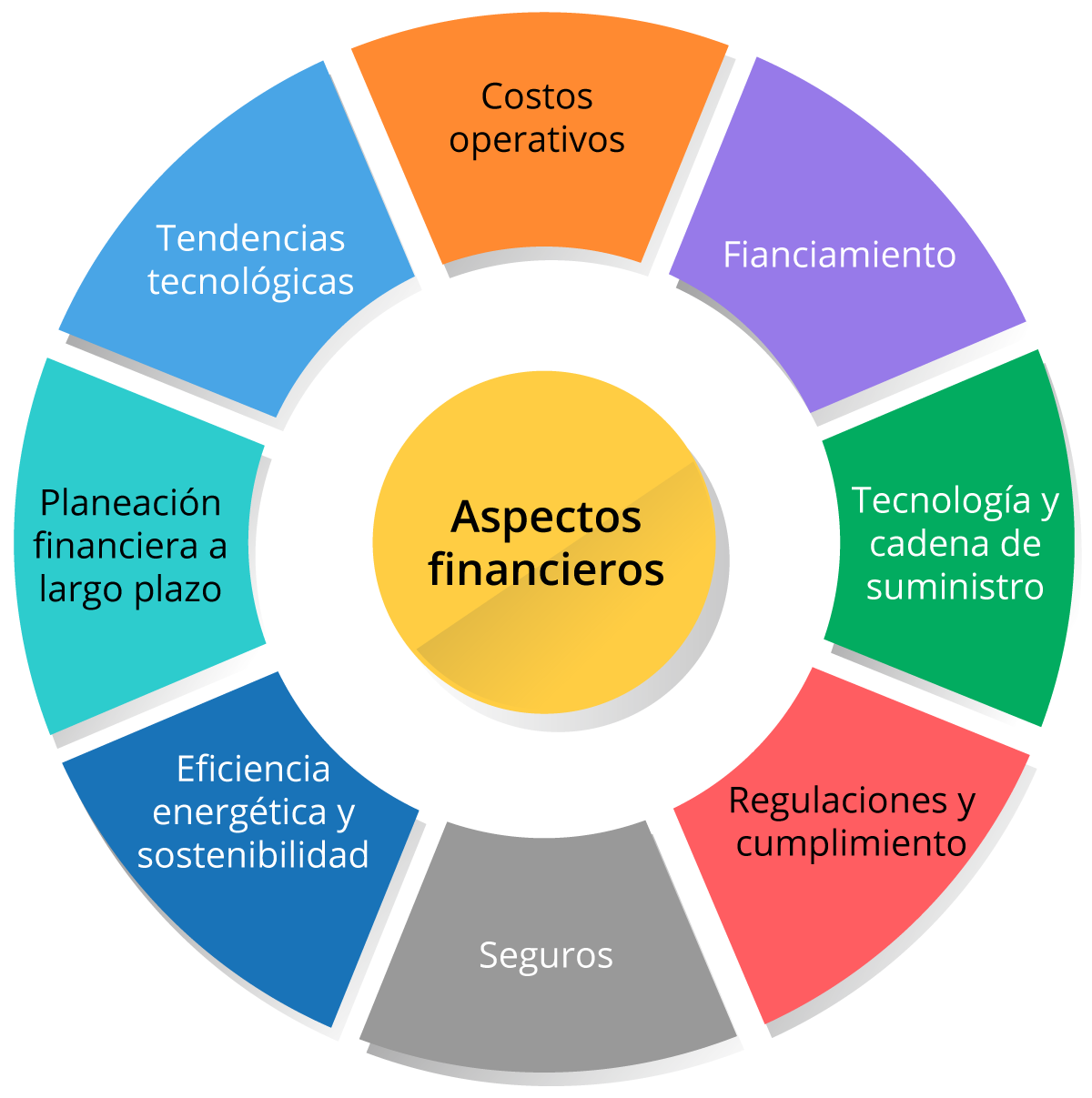

El primer paso es ordenar las ideas para generar la información que puede ayudar a visualizar el futuro de la empresa en el corto y mediano plazo, para esto es importante conocer de manera general los aspectos financieros y con ello establecer un plan de acción para la gestión de la empresa, estos aspectos son:

Figura 1. Aspectos financieros en la gestión del transporte en pymes.

Figura 1. Aspectos financieros en la gestión del transporte en pymes.

Las pymes, como todas las empresas, deben cuidar y monitorear todos estos aspectos para asegurar su buen funcionamiento y salud financiera, sin embargo, al momento de realizar cambios en la empresa, es importante decidir en qué parte se realizará el crecimiento y en el caso de agrandar el inventario vehicular, el aspecto de financiamiento es el indicado, por lo que, conocer de finanzas corporativas es relevante.

¿Qué son las finanzas corporativas?

Imagina que vas a incrementar la flotilla de tu propio negocio, tendrás que responder a las siguientes preguntas:

Estas preguntas llevan a las tres principales decisiones financieras:

De acuerdo con Ross et al. (2018), las finanzas corporativas son una rama de la economía que se encargan de las decisiones monetarias de las empresas. Estas decisiones abarcan la forma en la que se financian las inversiones de largo plazo, la administración del capital de trabajo y las decisiones de presupuesto de capital. El objetivo fundamental de las finanzas corporativas es maximizar el valor de la empresa.

Las decisiones de inversión, relacionadas con el presupuesto de capital se vinculan con la respuesta a la primera pregunta, es decir, ¿qué inversiones a largo plazo se deben realizar?, generalmente son decisiones de inversión en activos fijos, o inversiones cuya recuperación y beneficios se verán en un tiempo mayor a 1 año.

Las decisiones de financiamiento son aquellas relacionadas a la estructura de capital, es decir, la forma en la cual serán financiadas las inversiones de largo plazo, esto nos lleva al estudio de las proporciones de deuda y capital propio con las cuales serán financiados los activos.

Y por último las decisiones de capital de trabajo tienen que ver con la administración de los niveles óptimos tanto de efectivo, inventarios, cuentas por cobrar y la mejor forma de financiamiento a corto plazo de dichos activos circulantes.

Un ejemplo de esto en una pyme transportista, sería la compra de un camión la cual es una decisión de inversión, posteriormente si la empresa compra esta unidad a través de un crédito, estaría tomando una decisión de financiamiento y finalmente al prestar sus servicios de transporte a sus clientes y otorgarles un periodo de 30 días de crédito estaríamos en presencia de una decisión de capital de trabajo.

Estados financieros básicos para la toma de decisiones

La contabilidad financiera es un medio crucial en el sector de transportes para que los interesados, como propietarios de pymes y gerentes de flotas, puedan medir, evaluar y seguir el progreso, estancamiento o retroceso en la situación financiera de sus empresas de transporte. Esto se logra a través de la lectura de datos económicos y financieros de naturaleza cuantitativa, que son resumidos en informes conocidos como estados financieros. Estos documentos, en función de su utilidad y confiabilidad, son esenciales para tomar decisiones relacionadas con la gestión de flotas, optimización de rutas, inversión en vehículos y tecnología, y otras estrategias operativas y financieras clave en las pymes del sector transportes.

Los estados financieros actúan como instrumentos vitales a través de los cuales se comunica la información financiera que los gestores y propietarios de pymes de transporte necesitan para fundamentar y tomar decisiones informadas. Estas decisiones pueden abarcar desde la adquisición de nuevos vehículos hasta la optimización de costos operativos, pasando por la planificación estratégica para la expansión o mejora de servicios de transporte.

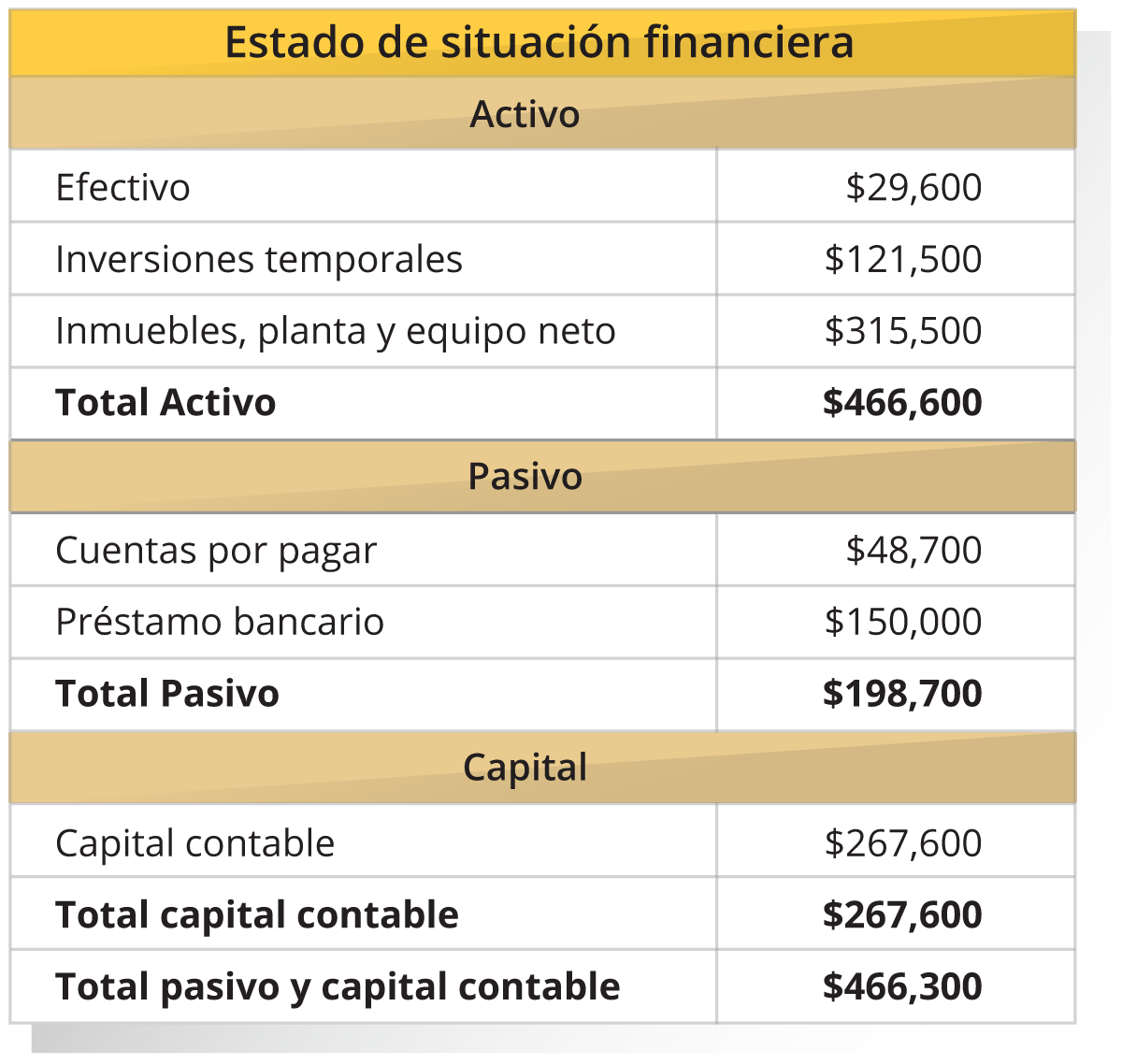

Balance general o estado de situación financiera NIF B-6

El balance general es un estado financiero que muestra la situación patrimonial de una empresa en un momento determinado. Se compone de activos, pasivos y capital contable. En el caso de una pyme transportista, el balance general puede ser una herramienta útil para evaluar la salud financiera de la empresa y tomar decisiones informadas.

Por ejemplo, el balance general puede ayudar a la empresa a:

Presenta elementos de juicio respecto a:

Los activos son el conjunto de bienes y derechos propiedad de la empresa pyme y se dividen en activos circulantes y activos no circulantes o fijos vitales para el funcionamiento diario y el crecimiento a largo plazo de la empresa. Por la parte del financiamiento tenemos a los pasivos, los cuales son el conjunto de deudas y obligaciones a cargo que la empresa de transporte debe gestionar para mantener la salud financiera. Finalmente tenemos el capital contable que refleja la inversión realizada por los socios o accionistas más las utilidades retenidas, indicando la rentabilidad histórica y la capacidad de autofinanciamiento de la empresa en el dinámico mercado del transporte.

Tabla 1. Estado de situación financiera.

Tabla 1. Estado de situación financiera.

Fuente: Andrade, N. y Guajardo, G. (2008). Contabilidad financiera (5ª ed.). México: McGRaw-Hill.

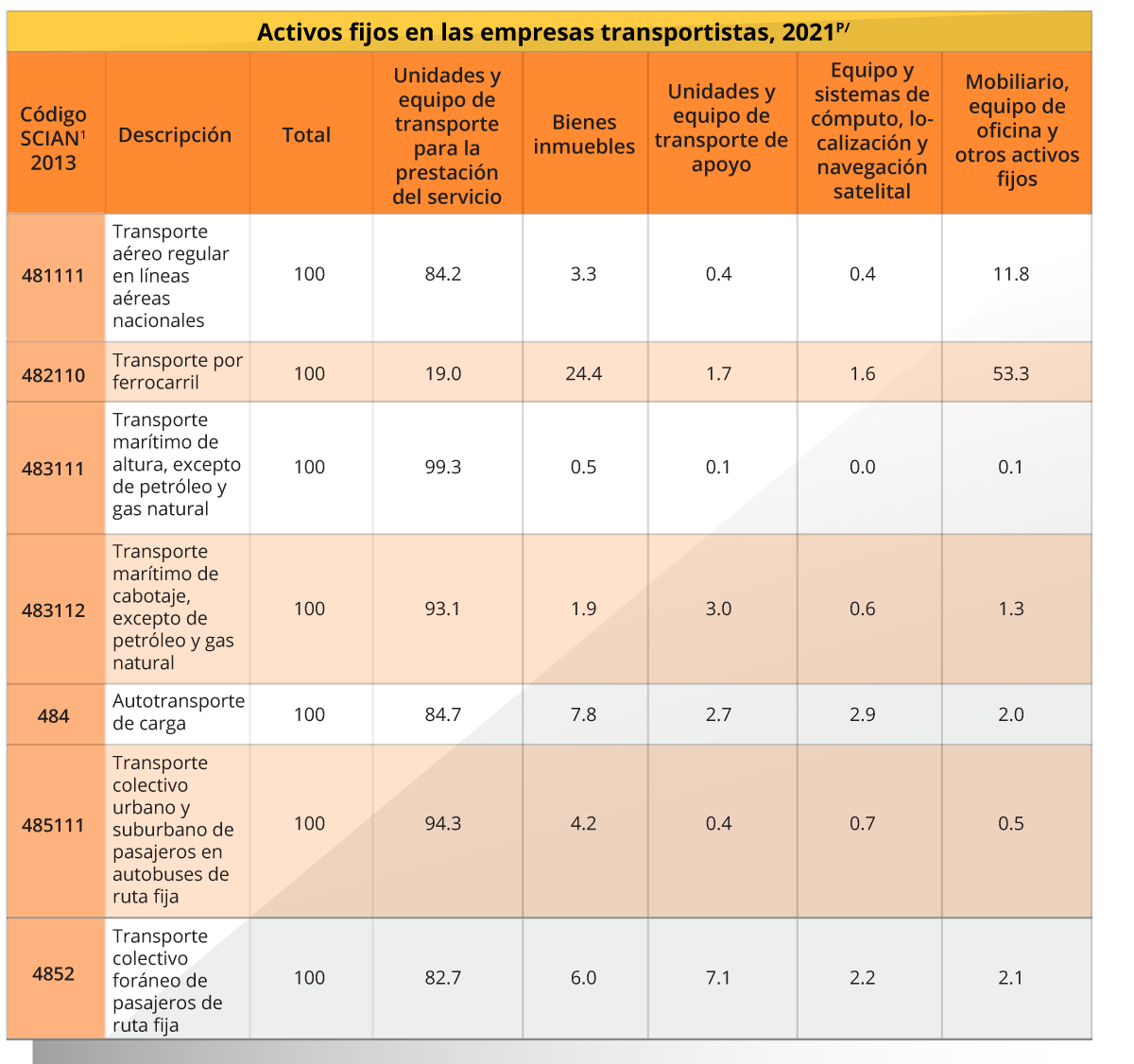

De acuerdo con la Encuesta Anual de Transporte del INEGI (2021), se puede apreciar en la siguiente tabla la estructura de activos fijos en las empresas transportistas.

Tabla 1. Activos fijos en las empresas transportistas, 2021 .

Tabla 1. Activos fijos en las empresas transportistas, 2021 .

Fuente: INEGI. (2021). Encuesta Anual del Transporte 2021.

Recuperado de https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2022/ENA/ENA2021.pdf

Es importante tener en cuenta que el balance general es solo una herramienta financiera y no proporciona una imagen completa de la empresa. Para obtener una imagen más completa, es necesario considerar otros estados financieros, como el estado de resultados y el estado de flujo de efectivo.

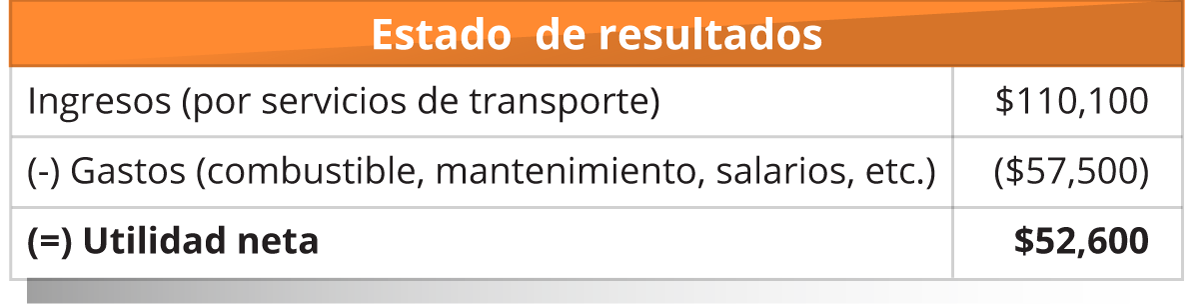

Estado de resultados

Este estado financiero muestra los ingresos y gastos de la empresa durante un período determinado, generalmente un año. El estado de resultados puede ayudar a la empresa a evaluar su rentabilidad y a identificar áreas que necesitan mejoras.

Este estado financiero muestra comparativamente los ingresos provenientes de servicios de transporte contra los diferentes gastos asociados, como combustible, mantenimiento de vehículos, salarios de conductores y costos de operación, resultando en la utilidad del período, o en su caso la pérdida. Por lo tanto, este estado financiero es una herramienta clave para medir la rentabilidad de una empresa de transportes, es decir, la relación que hay entre las utilidades y las inversiones necesarias para generarlas en un período determinado.

Tabla 2. Estado de resultados.

Tabla 2. Estado de resultados.

Fuente: Andrade, N. y Guajardo, G. (2008). Contabilidad financiera (5ª ed.). México: McGraw-Hill.

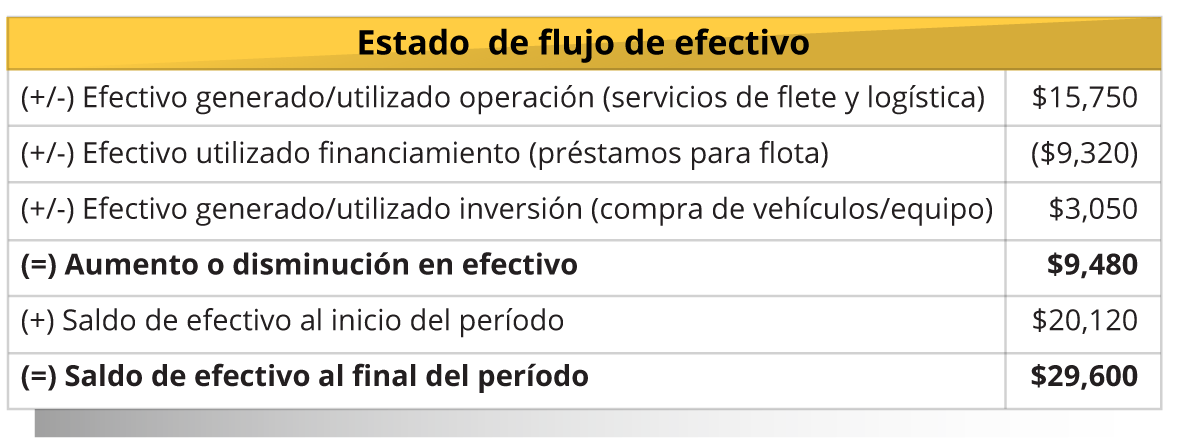

Estado de flujo de efectivo

Este estado financiero ayuda a medir el nivel de liquidez con el que cuenta una empresa mostrando el origen del dinero que entra, así como las salidas en un periodo determinado de tiempo. Estos flujos de efectivo pueden provenir de actividades de operación, inversión y financiamiento.

Tabla 3. Estado de flujo de efectivo.

Tabla 3. Estado de flujo de efectivo.

Fuente: Andrade, N. y Guajardo, G. (2008). Contabilidad financiera (5ª ed.). México: McGraw-Hill.

Este estado financiero muestra los flujos de efectivo de la empresa durante un período determinado. El estado de flujo de efectivo puede ayudar a la empresa a evaluar su capacidad para generar efectivo y a identificar áreas que necesitan mejoras.

Los costos en la transportación, fijos, variables y modelo CVU

Toda empresa tiene una estructura de costos es decir la combinación de costos fijos y costos variables que realiza para poder obtener los ingresos por la prestación de sus servicios o por la venta de sus artículos.

Los costos variables son aquellos que cambian en forma indirecta al volumen de ventas o al volumen de producción, es decir, a mayor volumen, mayores costos y viceversa, a menor volumen menores costos.

En una pyme transportista se pueden mencionar como ejemplo de estos costos los siguientes:

Los costos fijos son aquellos que permanecen constantes en un periodo determinado de tiempo independientemente del volumen de producción o ventas que pudiera tener la empresa, ejemplo de estos costos son las rentas de inmuebles, salarios fijos, depreciaciones en línea recta, pólizas de seguro, etcétera.

En términos generales los principales costos que tiene una pyme transportista son los siguientes:

De acuerdo con Sitrack (2023), el costo de los combustibles representa el 84.2%, las depreciaciones el 4.2%, el mantenimiento el 2.98%, los neumáticos 2.63%, los seguros el 1%, los costos fiscales 0.5% y los costos indirectos 4.4%.

De acuerdo con Sitrack (2023), el costo de los combustibles representa el 84.2%, las depreciaciones el 4.2%, el mantenimiento el 2.98%, los neumáticos 2.63%, los seguros el 1%, los costos fiscales 0.5% y los costos indirectos 4.4%.

Es muy importante que una pyme conozca su estructura de costos es decir la combinación de costos fijos y costos variables ya que al enfrentarlos contra los ingresos del periodo podrá medir la utilidad que ha generado.

Un modelo muy importante para poder calcular el nivel de ingresos mínimos que debe generar una empresa para no caer en la zona de pérdidas es el punto de equilibrio, el cual está relacionado con el modelo CVU (Costo- Volumen- Utilidad).

Se presenta a continuación un pequeño ejemplo para visualizar la utilidad de este modelo en una empresa transportista:

En el ejemplo los costos fijos son por un total de $100,000 y los variables $17.50. Si se sustituyen los datos en la formula, queda de la siguiente manera: $100,000/($100 - $17.5) y el resultado es 1,121.12 kilómetros de fletes por lo que si se multiplica por el precio de $100, se tiene que los ingresos mínimos para que la empresa esté en su punto de equilibrio son de: $121,212.12.

Nearshoring

De acuerdo con la revista Expansión (2023), el Nearshoring es una estrategia mediante la cual las empresas buscan mover sus centros de producción para estar más cerca del consumidor final. Tras los cambios que provocó la pandemia de Covid-19, los productores buscan cadenas de suministro más cortas para mantenerse en operación de forma continua, por lo tanto, las empresas buscan estar más cerca del mercado más grande del mundo: Estados Unidos de América.

De acuerdo con la revista Expansión (2023), el Nearshoring es una estrategia mediante la cual las empresas buscan mover sus centros de producción para estar más cerca del consumidor final. Tras los cambios que provocó la pandemia de Covid-19, los productores buscan cadenas de suministro más cortas para mantenerse en operación de forma continua, por lo tanto, las empresas buscan estar más cerca del mercado más grande del mundo: Estados Unidos de América.

México no solo es el vecino de Estados Unidos, si no que forma parte del T-MEC por lo que es un destino sumamente atractivo para las empresas que desean estar más cerca de Estados Unidos.

El Banco Interamericano de Desarrollo (2022) estima que México podría atraer alrededor de 35,000 millones de dólares por la relocalización.

Por otra parte, nuestro país es un cluster de inversión automotriz donde BMW anunció una inversión por 800 millones de euros en la planta que tiene en San Luis Potosí, donde ensamblará autos eléctricos, además, Tesla anunció que en Nuevo León instalará una planta.

Una de las ventajas de la relocalización, tiene que ver con un ahorro en costos de transporte, un menor riesgo de interrupción en la cadena, tal como ocurrió en 2020 por el covid-19 y menores tiempos de traslados de mercancías e insumos. Otra ventaja es que México ofrece costos laborales más competitivos que China.

De acuerdo con Mordor Intelligence (2023), los fabricantes que se mudan de China a México continúan aumentando debido a las interrupciones de la cadena de suministro entre Estados Unidos y China. Con China en el centro de la pandemia en 2020, los costos de flete aumentaron y los envíos se retrasaron o cancelaron.

Aunque México presenta oportunidades prometedoras para el nearshoring, la seguridad de las carreteras es un aspecto que debe abordarse para garantizar el éxito continuo de esta estrategia. El transporte terrestre es una parte integral del proceso de nearshoring, ya que implica el movimiento eficiente de bienes y mercancías entre las instalaciones de producción y distribución.

Las pymes, hoy, operan de manera muy complicada, la banca no les presta como lo necesitan, no hay las suficientes políticas públicas que las fomenten, muchas todavía no saben cómo dar el paso tecnológico para digitalizarse. ¿Qué necesitan considerar para aventarse al mar de oportunidades que ofrecerá el Nearshoring o sus planes de expansión?

Las pymes, hoy, operan de manera muy complicada, la banca no les presta como lo necesitan, no hay las suficientes políticas públicas que las fomenten, muchas todavía no saben cómo dar el paso tecnológico para digitalizarse. ¿Qué necesitan considerar para aventarse al mar de oportunidades que ofrecerá el Nearshoring o sus planes de expansión?

Recordemos que las pymes en México, según datos del INEGI (2020), contribuyen con el 52% del Producto Interno Bruto (PIB) del país y generan una fuerza laboral formal del 72%.

Por esta razón, el desarrollar alternativas financieras de apoyo para su crecimiento y desarrollo es imperante para el crecimiento de nuestro país y su economía nacional e internacional.

Los siguientes enlaces son externos a la Universidad Tecmilenio, al acceder a ellos considera que debes apegarte a sus términos y condiciones.

Videos

Lecturas

La obra presentada es propiedad de ENSEÑANZA E INVESTIGACIÓN SUPERIOR A.C. (UNIVERSIDAD TECMILENIO), protegida por la Ley Federal de Derecho de Autor; la alteración o deformación de una obra, así como su reproducción, exhibición o ejecución pública sin el consentimiento de su autor y titular de los derechos correspondientes es constitutivo de un delito tipificado en la Ley Federal de Derechos de Autor, así como en las Leyes Internacionales de Derecho de Autor.

El uso de imágenes, fragmentos de videos, fragmentos de eventos culturales, programas y demás material que sea objeto de protección de los derechos de autor, es exclusivamente para fines educativos e informativos, y cualquier uso distinto como el lucro, reproducción, edición o modificación, será perseguido y sancionado por UNIVERSIDAD TECMILENIO.

Queda prohibido copiar, reproducir, distribuir, publicar, transmitir, difundir, o en cualquier modo explotar cualquier parte de esta obra sin la autorización previa por escrito de UNIVERSIDAD TECMILENIO. Sin embargo, usted podrá bajar material a su computadora personal para uso exclusivamente personal o educacional y no comercial limitado a una copia por página. No se podrá remover o alterar de la copia ninguna leyenda de Derechos de Autor o la que manifieste la autoría del material.