Asegúrate de:

El ingeniero Luis, consultó información relevante para estudiar el comportamiento económico del sector de la construcción, incluyendo su participación en el PIB, su crecimiento, así como los principales retos y oportunidades que se proyectaban de acuerdo con las condiciones económicas y políticas del país. Con todos estos antecedentes, tomó la decisión de emprender su propio negocio como proveedor de compra, venta e instalación de techos prefabricados ya que consideró que había una buena oportunidad en el mercado y podía aplicar la experiencia adquirida en años previos de trabajo en la industria.

El ingeniero Luis, consultó información relevante para estudiar el comportamiento económico del sector de la construcción, incluyendo su participación en el PIB, su crecimiento, así como los principales retos y oportunidades que se proyectaban de acuerdo con las condiciones económicas y políticas del país. Con todos estos antecedentes, tomó la decisión de emprender su propio negocio como proveedor de compra, venta e instalación de techos prefabricados ya que consideró que había una buena oportunidad en el mercado y podía aplicar la experiencia adquirida en años previos de trabajo en la industria.

Sin embargo, el camino no sería fácil, ya que tendría que enfrentarse a retos administrativos y financieros, como capacitar a su personal, contar con los permisos necesarios, aplicar procesos de construcción sustentables, adquirir inventarios y equipo para el desarrollo de su actividad y para todo esto se enfrentaría a necesidades de financiamiento de recursos, tanto a corto y largo plazo. Su proyección de ventas era alentadora, pero sus clientes le solicitaban plazos para el pago, por lo que los flujos de dinero no llegarían muchas veces a tiempo. Para que el ingeniero Luis cubriera sus compromisos de pago de nóminas, proveedores, gastos operativos, impuestos, intereses y otros.

Ante esta situación, él necesitaba idear un plan financiero a corto plazo y con este poder identificar los periodos del año en los que posiblemente necesitaría financiamiento externo. Es en esta parte, es donde tú, como asesor financiero, entras en acción al recomendar instrumentos de crédito que ayuden al ingeniero Luis, y se trata de un ganar-ganar, es decir, que el cliente obtenga el crédito con las mejores condiciones del mercado y por supuesto que el banco también obtenga un beneficio como fondeador de proyectos. Recuerda, cada desafío es una oportunidad de aprendizaje, y este caso no es la excepción. ¡Adelante!

Presupuesto de efectivo

De acuerdo con Ross et al. (2018), el presupuesto de efectivo es una herramienta esencial en la planeación financiera a corto plazo ya que hace que el administrador financiero pueda identificar las necesidades y oportunidades financieras en periodos de un año y con esto, analizar la necesidad de contratar préstamos a corto plazo.

De acuerdo con Ross et al. (2018), el presupuesto de efectivo es una herramienta esencial en la planeación financiera a corto plazo ya que hace que el administrador financiero pueda identificar las necesidades y oportunidades financieras en periodos de un año y con esto, analizar la necesidad de contratar préstamos a corto plazo.

El objetivo de este presupuesto es muy sencillo: identificar las entradas y compararlas contra las salidas, es decir, contrastar los ingresos provenientes de la venta y recuperación de la cartera contra los principales gastos, inversiones y desembolsos a realizarse en el corto plazo, esto es en un periodo de un año.

Si las entradas superan a las salidas, tendremos un superávit, pero si, al contrario, las salidas superan a las entradas tendremos un déficit. De acuerdo con la metodología planteada por Ross et al. (2018), se presenta a continuación el desarrollo de un ejemplo aplicable al proyecto del ingeniero Luis.

En el proyecto del ingeniero Luis, se planea un presupuesto trimestral de efectivo, en el cual las entradas de dinero provienen de la venta y colocación de techos prefabricados. La información de las ventas se presenta en la siguiente tabla:

Figura 1. Información de las ventas.

Figura 1. Información de las ventas.

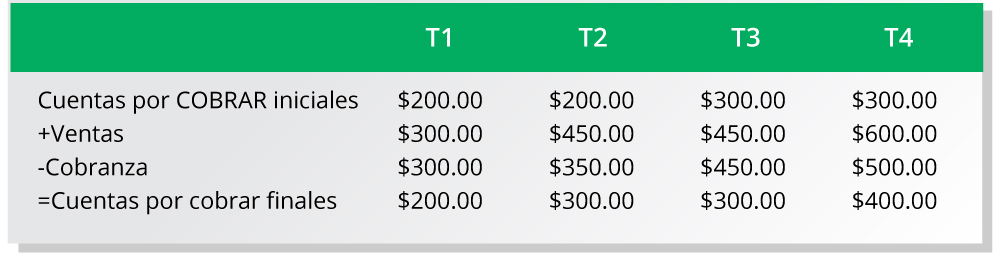

Tomando en cuenta el presupuesto de ventas, es necesario hacer una estimación del momento en el que dichas ventas serán cobradas, es decir, el momento en que el dinero será recibido.

En este proyecto se comienza el año con cuentas por cobrar a clientes de $200,000 y tiene un periodo promedio de cobro de 60 días, lo que representa que 1/3 de las ventas del trimestre se cobrarán en el mismo trimestre y los otros 2/3 se cobrarán hasta el siguiente. De acuerdo con esta velocidad de cobro se puede plantear una fórmula para determinar la cobranza del trimestre, la cual queda de la siguiente forma:

Cobranza del trimestre = Saldo inicial de cuentas por cobrar + 1/3 de las ventas trimestrales

Se puede observar la cobranza proyectada en la siguiente tabla:

Figura 2. Fórmula para determinar la cobranza del trimestre.

Figura 2. Fórmula para determinar la cobranza del trimestre.

En este, la cobranza representará la única fuente de entradas para el proyecto, ya que en otras condiciones podría haber aportaciones de socios o accionistas, venta de activos fijos, recuperación de impuestos, rendimiento de activos financieros de largo plazo, entre otros.

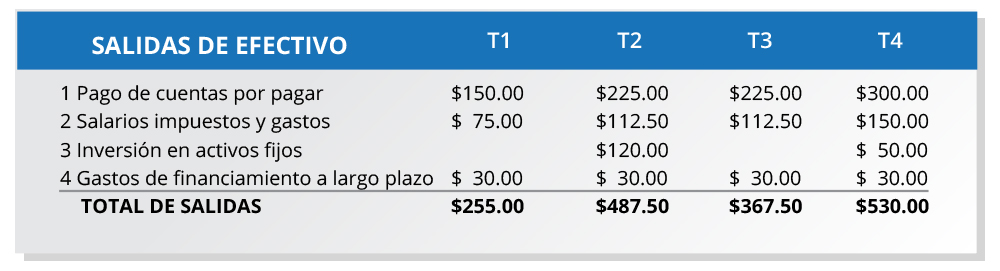

Los desembolsos en un negocio pueden ser muy variados, por ejemplo: los pagos de bienes y servicios a proveedores, impuestos, compra de activos fijos, pago de dividendos e intereses, etcétera y para efectos del presupuesto de efectivo y de acuerdo con lo expuesto por Ross, se pueden clasificar en las siguientes categorías:

En el proyecto del ingeniero Luis, las compras a realizar en un trimestre se calculan en un 50% de las ventas del trimestre siguiente y el pago de éstas se hace en un periodo promedio de pago de 90 días, por lo que, en resumen, las compras de cada trimestre serán pagadas en el siguiente trimestre. Estos desembolsos serán para la compra de materiales que se utilizarán en la instalación de los techos.

En el rubro de salarios, impuestos y otros gastos, se estima que estos representen el 25% de las ventas, ya que de acuerdo con sus registros históricos han tenido un comportamiento de tipo variable en ese porcentaje. Estas salidas son los pagos a los trabajadores, gastos operativos como traslados, viáticos, gastos de oficina, declaraciones mensuales de impuestos, etcétera. La empresa, previamente tenía contratados prestamos de largo plazo y planea pagar en efectivo dividendos trimestrales a los accionistas, por lo que en cada trimestre se debe considerar por ese concepto la cantidad de $30,000.

La empresa para poder expandirse planea realizar la compra de dos máquinas cortadoras de lámina, la primera costará $120,000 y se compra en el segundo trimestre, mientras que la segunda con un costo de $50,000 se efectuará en el cuarto trimestre.

A continuación, se muestra la taba con el total de salidas pronosticadas:

Figura 3. Total de salidas pronosticadas.

Figura 3. Total de salidas pronosticadas.

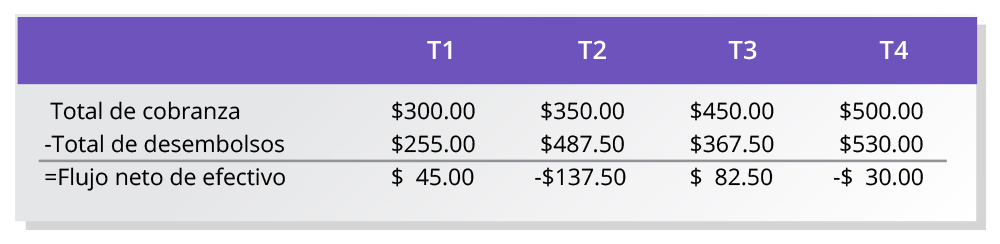

El flujo neto de efectivo es la diferencia de las entradas (cobranza) contra las salidas, la tabla correspondiente es la siguiente:

Figura 4. Saldo de efectivo.

Figura 4. Saldo de efectivo.

Lo que se puede apreciar es que en los trimestres 1 y 3 hay excedentes de efectivo, pero en los trimestres 2 y 4 hay déficit.

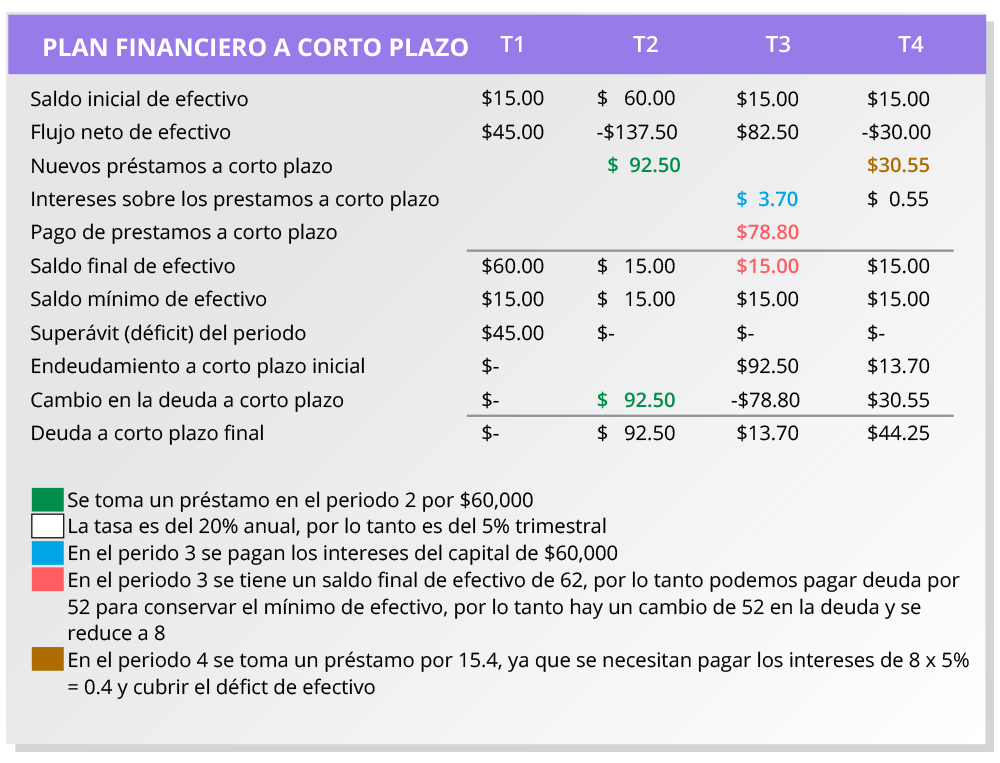

El proyecto del Ing. Luis inicia el año con un saldo de efectivo de $15,000 y debe mantener esa cantidad como saldo mínimo en su cuenta bancaria como protección ante imprevistos y errores en su presupuesto. Este saldo aumenta en $45,000 durante el trimestre y el saldo final es de $60,000; de esta cifra se reservan $15,000 como saldo mínimo, de modo que se restan y el excedente del primer trimestre es de $45,000

Ahora, se comienza el segundo trimestre con 60 millones, hay una entrada de -$137,500, es decir un flujo negativo, por lo que el saldo final es de -$77,500, pero además se necesitan los otros $15,000 de colchón, por lo que el déficit es de -$92,500.

La empresa del ingeniero Luis tiene un problema de financiamiento a corto plazo. No puede cubrir los pagos de efectivo pronosticados para el 2 trimestre con fondos propios. Por lo tanto, debería solicitar un préstamo de hasta $92,500 para poder cubrir esas necesidades de pago a corto plazo y mantener al saldo mínimo de efectivo. En conclusión, la empresa contrata un préstamo a corto plazo para cubrir los fondos que necesita. La tasa es del 16% anual, pero el interés es trimestral. La empresa inicia ese trimestre sin deuda de corto plazo.

Observa que se tiene el déficit de $92,500 en el 2 trimestre y se solicita el préstamo por esa suma (ver tabla de plan financiero a corto plazo). En el tercer trimestre hay un flujo neto de $82,500, por lo tanto, se pagan los intereses y se puede reducir la deuda en $78,800, por lo que el saldo de la deuda al final del tercer trimestre es de $13,700.

Finalmente, en el último trimestre se debe pagar los intereses generados del saldo de la deuda de $13,700, además las entradas netas son de -$30,000, por lo que se tendrá que solicitar un nuevo préstamo por $30,548.

La siguiente figura muestra el plan financiero del año (por trimestre).

Figura 5. Plan financiero a corto plazo.

Figura 5. Plan financiero a corto plazo.

Analizando de lo anterior se puede observar que en los trimestres 2 y 4 la empresa deberá solicitar préstamos a corto plazo y no por que no tenga un buen margen, lo que sucede es que el desfase de la cobranza en las ventas impacta, así como los recursos que necesita para invertir en nuevos activos fijos.

En la siguiente figura se esquematiza un conjunto de pasos para la administración efectiva del plan financiero a corto plazo. Inicia con la gestión de flujos de efectivo negativos y la importancia de mantener un saldo mínimo en caja. Procede a enfocarse en la obtención de préstamos para déficits y recomienda la liquidación de deudas con cualquier superávit disponible. Por último, si persisten fondos remanentes, sugiere su inversión para el crecimiento futuro de la empresa.

Figura 6. Recomendaciones en el plan financiero a corto plazo.

Esta figura proporciona una ruta clara para la toma de decisiones financieras inmediatas. Por lo tanto, es esencial considerar estos pasos no sólo como una secuencia de acciones, sino como una oportunidad para evaluar constantemente la salud financiera de la organización y ajustar estrategias proactivamente en respuesta a las dinámicas cambiantes del mercado y las condiciones internas de la empresa.

Instrumentos de financiamiento

Como se puede observar en el plan financiero, la empresa requiere de fondeo en el corto plazo y en el mercado existen diversos instrumentos entre los cuales se pueden mencionar:

BBVA (2024), menciona que cuando se habla de una línea de crédito, se está haciendo referencia al monto de dinero que el banco otorga al cliente titular al abrir una cuenta corriente. Esta línea de crédito brinda la posibilidad de acceder a préstamos de forma continua a través del concepto de revolvente, el cual permite su uso en múltiples ocasiones. Es importante que el cliente tenga precaución al utilizar su línea de crédito, ya que se generan intereses basados en el tiempo que el dinero se encuentre financiado. Lo más conveniente sería devolver el préstamo en su totalidad dentro de los plazos acordados en el contrato.

Rosset et al. (2018) menciona que es un contrato por medio del cual la empresa queda autorizada a disponer de una cantidad de crédito hasta cierto límite, es decir si su línea de crédito es de $500,000 y ha usado $350,000 le quedan disponibles en su línea de crédito $150,000 y si paga $ 100,000 ahora tiene disponibles $250,000.

Konfío (s.f.), señala en su página que es un producto para organizaciones y negocios el cual brinda tasas de interés mejor diseñadas para una empresa que para uso personal, ofrecen reportes claros y son un elemento para facilitar el presupuesto de efectivo. Brindan la posibilidad de escoger el plazo de pago, además que, al realizarse los pagos en forma electrónica, se cubren los requisitos de deducibilidad.

Banorte (2024), señala que este tipo de créditos proporciona fondos para respaldar las actividades operativas de una empresa, siempre y cuando se destinen a la adquisición de materias primas y materiales, salarios y gastos directamente relacionados con la operación de la compañía.

Estos instrumentos de financiamiento son recursos vitales para la inyección de capital a corto plazo que las empresas necesitan para mantener operaciones fluidas y capitalizar oportunidades de crecimiento. Es imperativo que los gestores financieros no solo elijan el instrumento adecuado que alinee con las necesidades y capacidad de pago de la empresa, sino que también comprendan las implicancias de cada opción. El uso prudente de estos instrumentos puede ser la diferencia entre una empresa que prospera y una que simplemente sobrevive, marcando la importancia de una planificación financiera estratégica y una gestión de deuda informada.

En este tema pudiste apreciar que el plan financiero de corto plazo es una herramienta esencial que ayuda, entre otras cosas, a identificar los momentos en los que una empresa puede necesitar fondeo en el corto plazo. Esto se logra mediante una comparación detallada entre las entradas y salidas de efectivo, considerando los saldos mínimos a mantener en caja. Es fundamental que tú, como asesor financiero, conozcas el manejo básico de esta herramienta para así poder proponer al empresario los instrumentos de financiamiento más adecuados de acuerdo con el perfil y necesidades del cliente. Por lo tanto, en base a esto, es posible que reflexiones: ¿Cómo puede un plan financiero de corto plazo ayudar a una empresa a superar desafíos económicos imprevistos? ¿De qué manera un asesor financiero puede adaptar su estrategia para satisfacer las necesidades únicas de cada cliente? Respondiendo estas preguntas se fomenta una reflexión más profunda sobre la importancia y aplicación práctica del plan financiero de corto plazo, lo cual es crucial para un asesoramiento eficaz y personalizado.

En este tema pudiste apreciar que el plan financiero de corto plazo es una herramienta esencial que ayuda, entre otras cosas, a identificar los momentos en los que una empresa puede necesitar fondeo en el corto plazo. Esto se logra mediante una comparación detallada entre las entradas y salidas de efectivo, considerando los saldos mínimos a mantener en caja. Es fundamental que tú, como asesor financiero, conozcas el manejo básico de esta herramienta para así poder proponer al empresario los instrumentos de financiamiento más adecuados de acuerdo con el perfil y necesidades del cliente. Por lo tanto, en base a esto, es posible que reflexiones: ¿Cómo puede un plan financiero de corto plazo ayudar a una empresa a superar desafíos económicos imprevistos? ¿De qué manera un asesor financiero puede adaptar su estrategia para satisfacer las necesidades únicas de cada cliente? Respondiendo estas preguntas se fomenta una reflexión más profunda sobre la importancia y aplicación práctica del plan financiero de corto plazo, lo cual es crucial para un asesoramiento eficaz y personalizado.

Los siguientes enlaces son externos a la Universidad Tecmilenio, al acceder a ellos considera que debes apegarte a sus términos y condiciones.

Videos

Lecturas

La obra presentada es propiedad de ENSEÑANZA E INVESTIGACIÓN SUPERIOR A.C. (UNIVERSIDAD TECMILENIO), protegida por la Ley Federal de Derecho de Autor; la alteración o deformación de una obra, así como su reproducción, exhibición o ejecución pública sin el consentimiento de su autor y titular de los derechos correspondientes es constitutivo de un delito tipificado en la Ley Federal de Derechos de Autor, así como en las Leyes Internacionales de Derecho de Autor.

El uso de imágenes, fragmentos de videos, fragmentos de eventos culturales, programas y demás material que sea objeto de protección de los derechos de autor, es exclusivamente para fines educativos e informativos, y cualquier uso distinto como el lucro, reproducción, edición o modificación, será perseguido y sancionado por UNIVERSIDAD TECMILENIO.

Queda prohibido copiar, reproducir, distribuir, publicar, transmitir, difundir, o en cualquier modo explotar cualquier parte de esta obra sin la autorización previa por escrito de UNIVERSIDAD TECMILENIO. Sin embargo, usted podrá bajar material a su computadora personal para uso exclusivamente personal o educacional y no comercial limitado a una copia por página. No se podrá remover o alterar de la copia ninguna leyenda de Derechos de Autor o la que manifieste la autoría del material.