Asegúrate de:

En el dinámico escenario empresarial de México, las pequeñas y medianas empresas desempeñan un papel crucial en la construcción del tejido económico. Para estas empresas en crecimiento, la cuestión del financiamiento se convierte en una piedra angular con el potencial suficiente, ya sea para que alcancen nuevas alturas o bien, para constituirse como un obstáculo que las podría llevar al cese de operaciones.

En el dinámico escenario empresarial de México, las pequeñas y medianas empresas desempeñan un papel crucial en la construcción del tejido económico. Para estas empresas en crecimiento, la cuestión del financiamiento se convierte en una piedra angular con el potencial suficiente, ya sea para que alcancen nuevas alturas o bien, para constituirse como un obstáculo que las podría llevar al cese de operaciones.

En este tema, te sumergirás en diversas facetas financieras que rodean a las pymes, desde las opciones proporcionadas por el gobierno mexicano hasta las ofertas del sector bancario. Además, explorarás las complejidades de las opciones de financiamiento público y privado, desentrañando sus ventajas y desventajas. Finalmente, trazarás una estrategia de financiamiento que sirva como brújula para guiar a las pymes hacia el éxito sostenible.

Únete a esta aventura de aprendizaje para descifrar el intrigante mundo de las finanzas empresariales, ofreciendo perspectivas clave para aquellos que buscan impulsar el crecimiento y la estabilidad financiera de las pymes de servicios profesionales en México.

Opciones de financiamiento para el sector

Los establecimientos de servicios se enfrentan a problemas de financiamiento en dos grandes rubros:

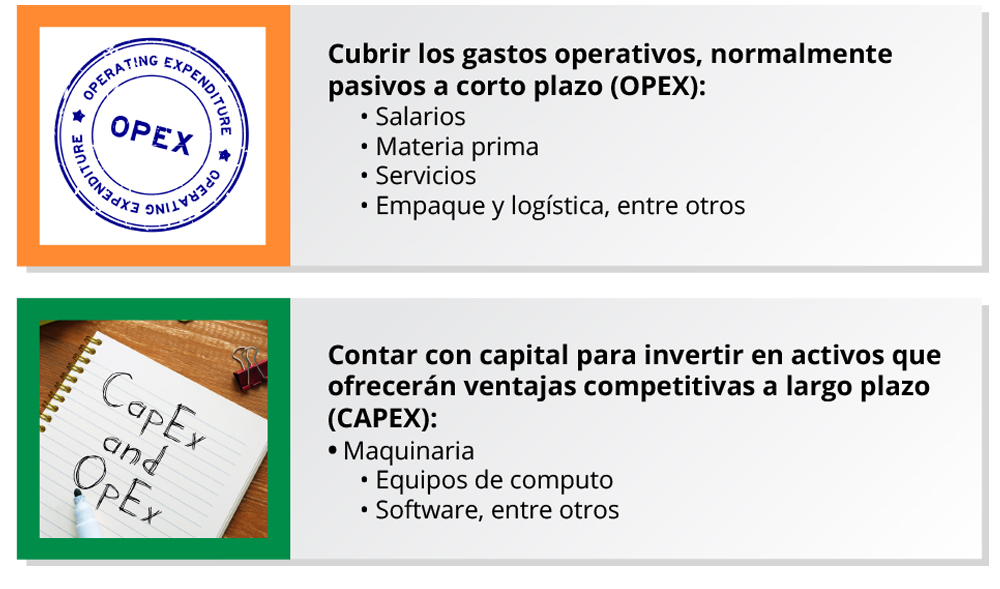

Figura 1. Necesidades de inversión en las empresas de servicios profesionales.

Figura 1. Necesidades de inversión en las empresas de servicios profesionales.

Las necesidades de financiamiento de una empresa dependen de su escala operativa y situación específica. Los gastos en capital (CAPEX), que abarcan inversiones en activos como maquinaria y software, suelen ser significativos debido a que estos activos tienen una vida útil prolongada y generan un retorno a lo largo del tiempo. Este desembolso inicial grande, a diferencia de los gastos operativos diarios (OPEX), requiere una planificación cuidadosa y una consideración de las opciones de financiamiento disponibles. Es crucial comprender esta distinción entre OPEX y CAPEX al momento de seleccionar un método de financiamiento, ya que afecta directamente la liquidez y la capacidad de inversión a largo plazo de la empresa.

Hecha la advertencia cabe seguir avanzando para analizar las diversas opciones de financiamiento que existen para las pymes de servicios profesionales en el mercado mexicano.

Programas públicos de apoyo financiero a pymes

De acuerdo con la página oficial de la Secretaría de Economía (s.f.a), el financiamiento empresarial más importante otorgado por el gobierno de México corresponde al que ofrece Nacional Financiera (NAFIN), institución de banca de desarrollo, que trabaja junto con la banca comercial ofreciendo productos de financiamiento para las micro y pequeñas empresas de los sectores industria, comercio y servicios.

La colaboración entre el gobierno mexicano y la banca comercial, a través de Nacional Financiera, para brindar financiamiento a las pymes, se estableció con el fin de fomentar el crecimiento económico, la creación de empleo y el fortalecimiento de la base empresarial. Específicamente, los créditos otorgados tienen las siguientes características (Nacional Financiera, s.f.):

Figura 2. Estructura de financiamiento de la banca de desarrollo

Figura 2. Estructura de financiamiento de la banca de desarrollo

Fuente: Nacional financiera. (s.f.). Financiamiento empresarial.

Recuperado de https://www.nafin.com/portalnf/content/financiamiento/empresarial.html

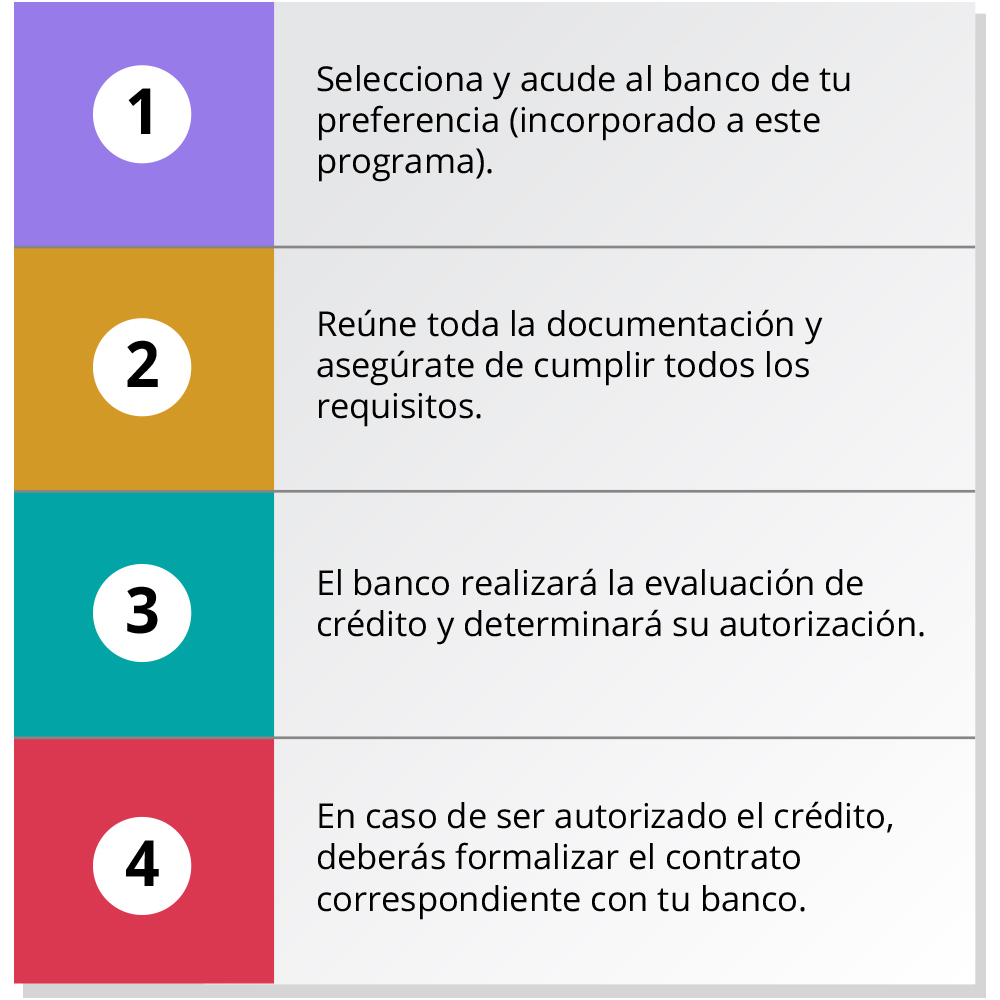

Cabe advertir que, para obtener este tipo de financiamiento, es preciso ajustarse a muchas de las condiciones de la banca privada, se puede realizar a través de la mayoría de los bancos en México y se puede utilizar para destinarlo tanto a capital de trabajo, como a los activos fijos. En el siguiente esquema, revisa los pasos que hay que seguir para tener acceso a este tipo de créditos:

Figura 3. Proceso para obtención de apoyo financiero con NAFIN banca de desarrollo

Figura 3. Proceso para obtención de apoyo financiero con NAFIN banca de desarrollo

Fuente: Nacional financiera. (s.f.). Financiamiento empresarial.

Recuperado de https://www.nafin.com/portalnf/content/financiamiento/empresarial.html

Adicionalmente, el gobierno cuenta con créditos a la palabra que, de acuerdo con la Secretaría de Economía (s.f.b), se destinan solamente para microempresarios, ofreciéndoles créditos por un monto de hasta de $25 mil pesos. Desde luego no hay que dejar de lado, que obtener un financiamiento por medio de la banca de desarrollo, puede ser un proceso largo y burocrático. Ya que las instituciones financieras regularmente tienen requisitos rigurosos para garantizar que los proyectos respaldados sean viables.

En este sentido, es necesario que las pymes de servicios consideren también a la banca privada y otros mecanismos como el factoraje, que pueden ofrecer condiciones más flexibles para sus necesidades específicas de financiamiento.

Programas privados de apoyo financiero a pymes (banca y factoraje)

Al explorar alternativas de financiamiento, las pymes se enfrentan al desafío de encontrar opciones que se alineen con sus necesidades y capacidad de endeudamiento. Más allá de la banca de desarrollo, la banca privada y el factoraje surgen como soluciones viables, ofreciendo una gama de productos financieros que pueden ser más flexibles y ajustarse mejor a las dinámicas empresariales actuales. Este enfoque requiere una evaluación minuciosa y una estrategia financiera bien definida para maximizar las oportunidades de crecimiento y éxito en el mercado.

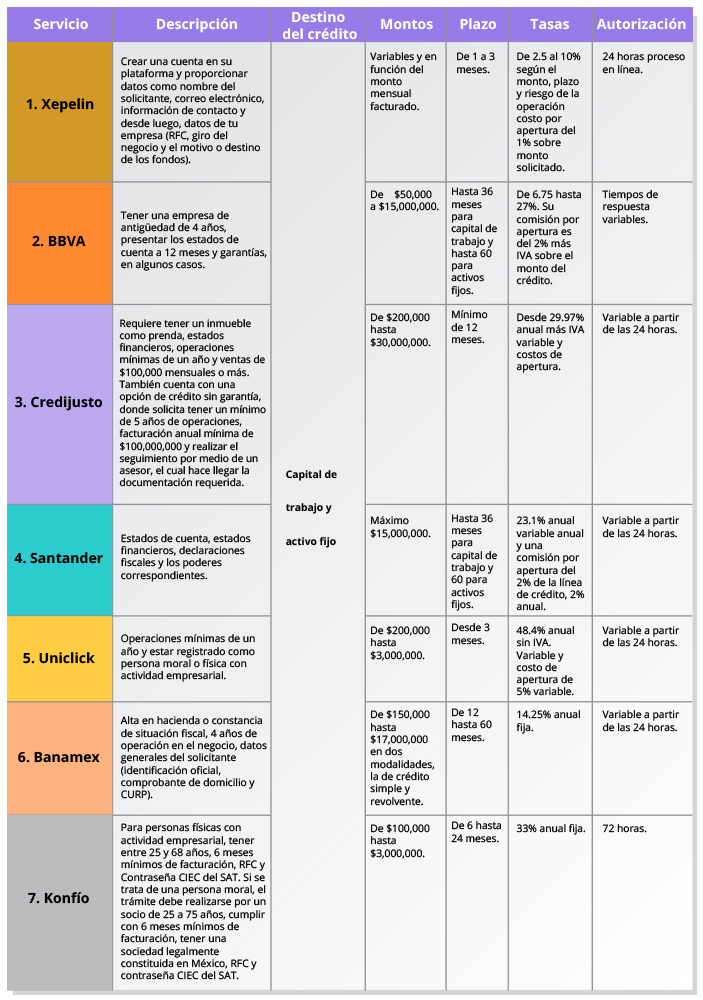

Hay que tener en cuenta, que buena parte de las empresas, 47% no recurre a los créditos de instituciones bancarias por sus altas tasas (Lizarazo, 2023). En este sentido, también existen opciones de factoraje que ofrecen créditos en función del monto facturado mensual con tasas bajas y requisitos mínimos. Para darte una idea clara de las mejores alternativas disponibles en el mercado para que las pymes obtengan financiamiento, revisa a continuación el siguiente esquema (Xepelin, s.f.):

Figura 4. Opciones de crédito para pymes en México.

Figura 4. Opciones de crédito para pymes en México.

Xepelin. (s.f.). Las 7 mejores Opciones de Crédito Pyme en México.

Recuperado de https://xepelin.com/blog/pymes/mejores-opciones-de-credito-pyme-en-mexico#1.-xepelin

En este punto, cabe considerar que, si bien las opciones de crédito tradicionales proveen una ruta directa y concreta para obtener financiamiento, es fundamental explorar alternativas complementarias que puedan ajustarse mejor a las necesidades y etapas específicas de cada pyme. Las iniciativas de crowdfunding y las incubadoras de proyectos, como se muestra a continuación, representan modalidades de financiamiento innovadoras que no solo aportan capital, sino también una valiosa oportunidad para validar y enriquecer los proyectos con el apoyo y la retroalimentación directa de una comunidad más amplia y diversa tanto de inversores como de mentores:

Figura 5. Alternativas adicionales de financiamiento.

Figura 5. Alternativas adicionales de financiamiento.

BBVA. (s.f.). 5 fuentes de financiamiento para micro y pequeñas empresas.

Recuperado de https://www.bbva.mx/educacion-financiera/creditos/fuentes-de-financiamiento-para-micro-y-pequenas-empresas.html

#:~:text=5%20fuentes%20de%20financiamiento%20para%20micro%20y%20peque%C3%B1as,4.%20SOFOMES%20...%205%205.%20Cr%C3%A9dito%20empresarial%20

Los emprendedores tienen cubiertos los gastos de inversión iniciales y deben cubrir otros gastos operativos indispensables, y recurren a plataformas especializadas donde presentan su proyecto, producto o servicio.

Una vez consideradas las diversas alternativas de financiamiento es crucial proceder a una evaluación meticulosa de los pros y contras que cada una de estas opciones presenta, para que puedas asesoras a las pymes de servicios profesionales y tengan la posibilidad de hacer una elección adecuada que respalde sus objetivos comerciales a largo plazo.

Ventajas y desventajas de las opciones de financiamiento y su comparativa

La selección de una opción o un programa de financiamiento depende de factores muy particulares de cada empresario o emprendedor entre los cuales destacan:

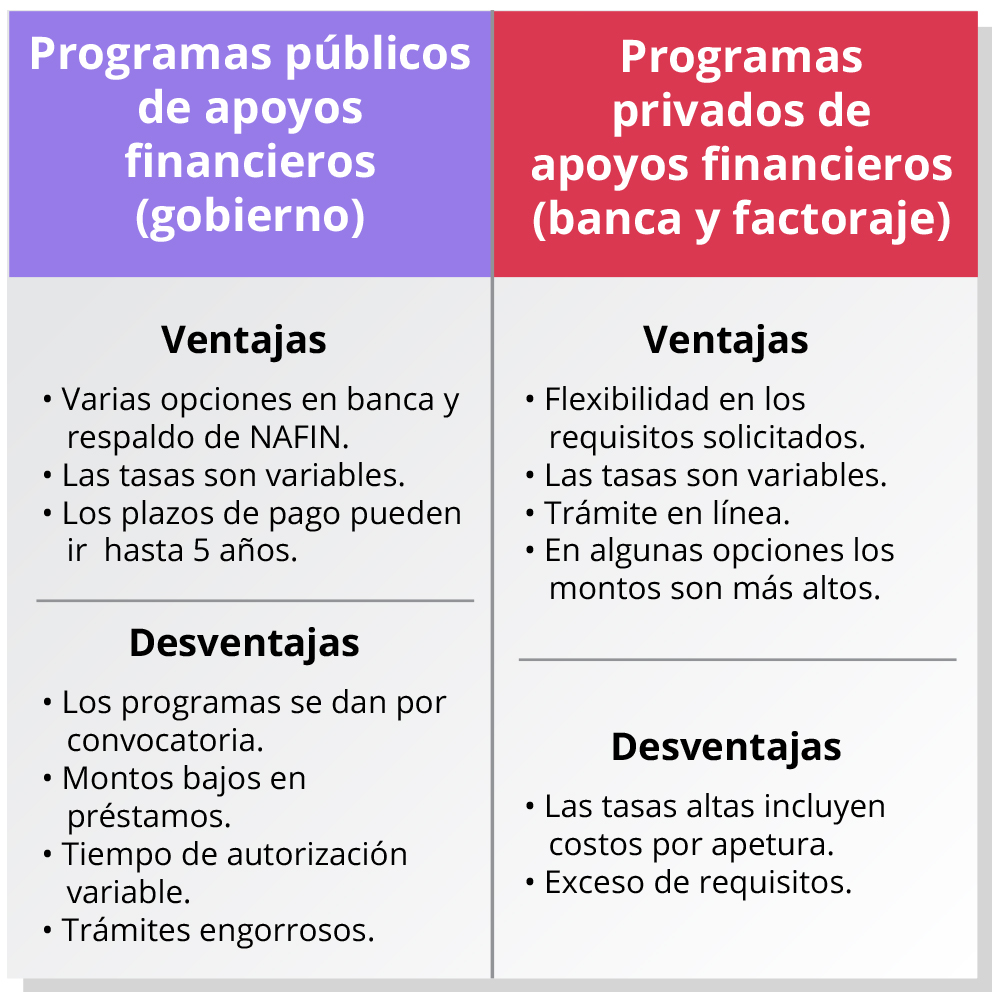

Figura 6. Ventas y desventajas de las opciones de financiamiento en México

Figura 6. Ventas y desventajas de las opciones de financiamiento en México

A todas luces, la elección de un programa de apoyo financiero ya sea público o privado, debe estar guiada por una evaluación crítica de las condiciones particulares de cada empresa. La rapidez en la obtención de recursos, aunque esencial, debe ser balanceada con la viabilidad de los plazos de pago y la carga financiera que implican las tasas de interés. Asimismo, la cantidad del préstamo y la flexibilidad de los requisitos son decisivos para las pymes que buscan maximizar su potencial de crecimiento. Es indispensable que los empresarios analicen a fondo cada alternativa y cuenten con una estrategia adecuada que les permita seleccionar el mejor camino financiero.

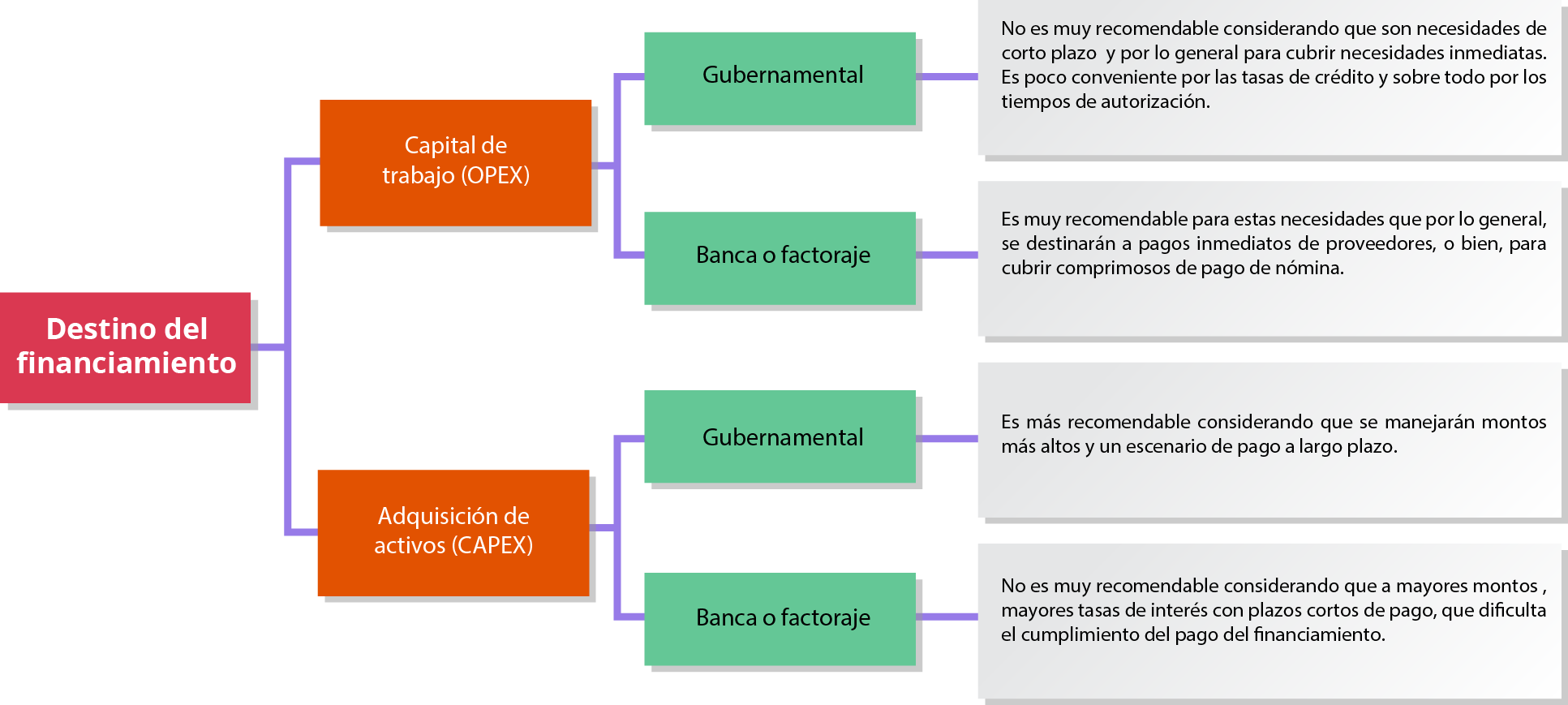

Posibles estrategias de financiamiento de apoyo al sector con base a las necesidades y retos

Tras revisar diversas opciones de financiamiento, es momento de establecer algunas estrategias de financiamiento para que las pymes de servicios profesionales puedan capitalizar ventajas y desventajas de cada esquema de crédito.

En el siguiente diagrama se presentan algunas de estas estrategias de financiamiento con base al destino del crédito.

Figura 7. Diagrama de estrategias de financiamiento con base al destino del crédito.

Figura 7. Diagrama de estrategias de financiamiento con base al destino del crédito.

En este escenario, la estrategia adecuada, sería darle un asesoramiento personalizado al cliente de las pymes de servicios profesionales, adaptando las opciones disponibles según sus necesidades y capacidades. Esto implica evaluar la capacidad de generación de ingresos y ciclos de facturación, ajustando tasas y plazos. Además, se recomienda ofrecer asesoría financiera para la adquisición de activos, compitiendo eficazmente con opciones como NAFIN y proporcionando soluciones superiores que añadan valor al cliente.

Es importante, que se busque siempre flexibilizar las condiciones de financiamiento, desde luego, sin violar las reglas institucionales, lo que implica:

Como pudiste observar en este tema, después de explorar a fondo las opciones de financiamiento para las pymes en México, has adquirido un conocimiento integral para respaldar de manera efectiva a estas empresas en la búsqueda de recursos para financiar su crecimiento. Además, has identificado oportunidades de crédito tanto gubernamentales como bancarias, evaluando cuidadosamente los aspectos positivos y negativos, y desarrollado una estrategia completa.

Como pudiste observar en este tema, después de explorar a fondo las opciones de financiamiento para las pymes en México, has adquirido un conocimiento integral para respaldar de manera efectiva a estas empresas en la búsqueda de recursos para financiar su crecimiento. Además, has identificado oportunidades de crédito tanto gubernamentales como bancarias, evaluando cuidadosamente los aspectos positivos y negativos, y desarrollado una estrategia completa.

Dentro de este contexto, ya puedes ir perfilando ¿cómo vas a aprovechar las herramientas gubernamentales para brindar un respaldo sólido a las pymes y así potenciar su desarrollo? ¿Cuáles son los pasos específicos que tomarás para diversificar fuentes de financiamiento de manera efectiva, asegurando así una mayor flexibilidad y estabilidad?

¡El futuro de las PYMES está en tus manos y con la estrategia adecuada, no hay límite para el éxito que puedes construir! Adelante, el momento de actuar es ahora.

Los siguientes enlaces son externos a la Universidad Tecmilenio, al acceder a ellos considera que debes apegarte a sus términos y condiciones.

Videos

Lecturas

La obra presentada es propiedad de ENSEÑANZA E INVESTIGACIÓN SUPERIOR A.C. (UNIVERSIDAD TECMILENIO), protegida por la Ley Federal de Derecho de Autor; la alteración o deformación de una obra, así como su reproducción, exhibición o ejecución pública sin el consentimiento de su autor y titular de los derechos correspondientes es constitutivo de un delito tipificado en la Ley Federal de Derechos de Autor, así como en las Leyes Internacionales de Derecho de Autor.

El uso de imágenes, fragmentos de videos, fragmentos de eventos culturales, programas y demás material que sea objeto de protección de los derechos de autor, es exclusivamente para fines educativos e informativos, y cualquier uso distinto como el lucro, reproducción, edición o modificación, será perseguido y sancionado por UNIVERSIDAD TECMILENIO.

Queda prohibido copiar, reproducir, distribuir, publicar, transmitir, difundir, o en cualquier modo explotar cualquier parte de esta obra sin la autorización previa por escrito de UNIVERSIDAD TECMILENIO. Sin embargo, usted podrá bajar material a su computadora personal para uso exclusivamente personal o educacional y no comercial limitado a una copia por página. No se podrá remover o alterar de la copia ninguna leyenda de Derechos de Autor o la que manifieste la autoría del material.