Asegúrate de:

La economía de un país se compone de quienes se dedican a generar materias primas, de aquellos que las usan para transformarlas en bienes de consumo y de aquellos que se dedican a proveer un servicio.

La economía de un país se compone de quienes se dedican a generar materias primas, de aquellos que las usan para transformarlas en bienes de consumo y de aquellos que se dedican a proveer un servicio.

La comercialización de bienes está precisamente dentro de este sector terciario de la economía que no transforma ni fabrica, pero facilita el abasto y disponibilidad para la población. Y dentro de los negocios comerciales, se encuentra precisamente el sector de la venta al por mayor o mayoristas.

Pero ¿qué tan importante es este sector dentro de la economía en México?, ¿qué tendencia tiene de crecimiento? En este tema comprenderás el aporte que realizan los mayoristas a la economía nacional, y más importante aún, las oportunidades que este sector puede proveer a las empresas financieras para ofrecer sus servicios y generar ganancias fomentando un crecimiento importante especialmente enfocado a las pequeñas y medianas empresas.

¿Interesante? Seguramente es así y más cuando finalices de abordar esta interesante experiencia educativa. ¡Sigue adelante!

Clasificación del comercio al por mayor dentro de la actividad económica

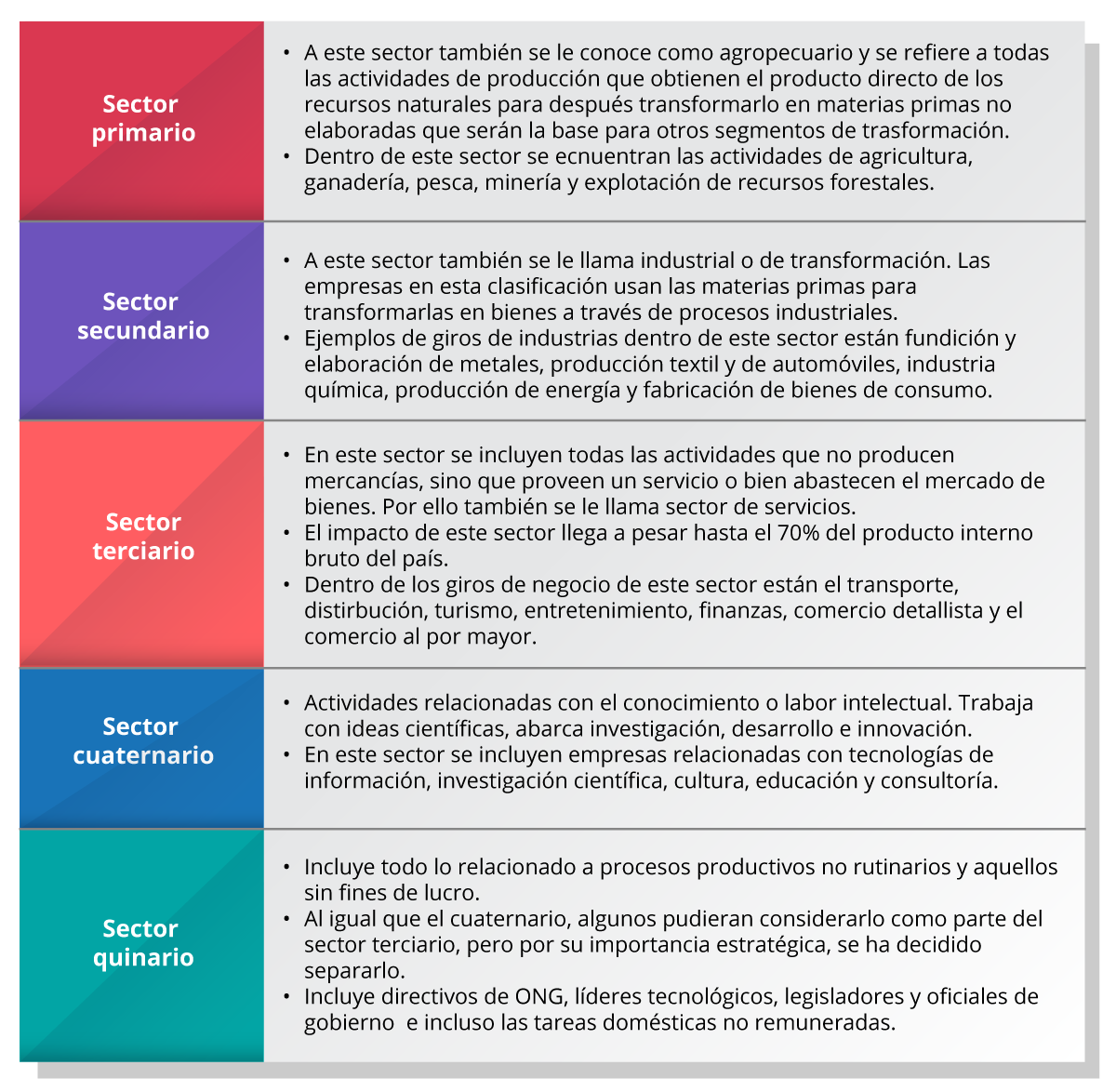

La economía de México se divide en sectores productivos. De acuerdo a Creditea (2022) esta clasificación se usa para tipificar y diferenciar las actividades económicas acorde con su proceso productivo. Anteriormente se consideraban, de manera tradicional 3 sectores, sin embargo, hoy en día se considera que existen 5 sectores económicos, donde los últimos dos responden a la forma en que ha evolucionado el comercio gracias a la tecnología y la digitalización generando nuevas formas de comercio y producción. Estos cinco sectores son los siguientes:

Como se puede ver, la industria del comercio, principalmente dedicada a la compra de productos o bienes terminados para su distribución y reventa se encuentra en el sector terciario, y dentro de ésta, el comercio detallista y el comercio al por mayor. Martínez (2022) dimensiona la importancia del sector terciario indicando que, “durante el segundo trimestre del 2021, el sector terciario aportó 64.07% del PIB y 61.07% de la fuerza laboral”.

La importancia del comercio al por mayor en la economía

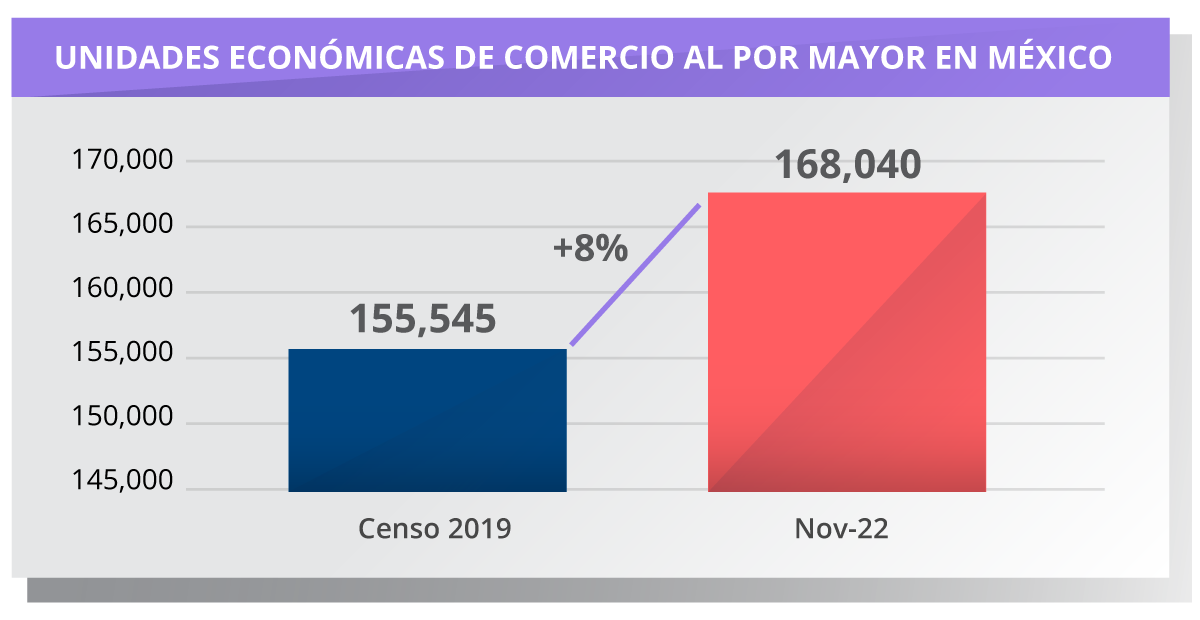

De acuerdo con Data México (s.f.), basado en datos del INEGI, para noviembre del 2022 existían 168,040 unidades económicas (establecimientos comerciales) de comercio al por mayor. En el censo del 2019 indica que ese año cerró con 155,545 unidades económicas lo cual indica que, en 3 años, el número de tiendas o negocios comerciales al por mayor creció en un 8%.

Figura 1. Unidades económicas de comercio al por mayor en México

Figura 1. Unidades económicas de comercio al por mayor en México

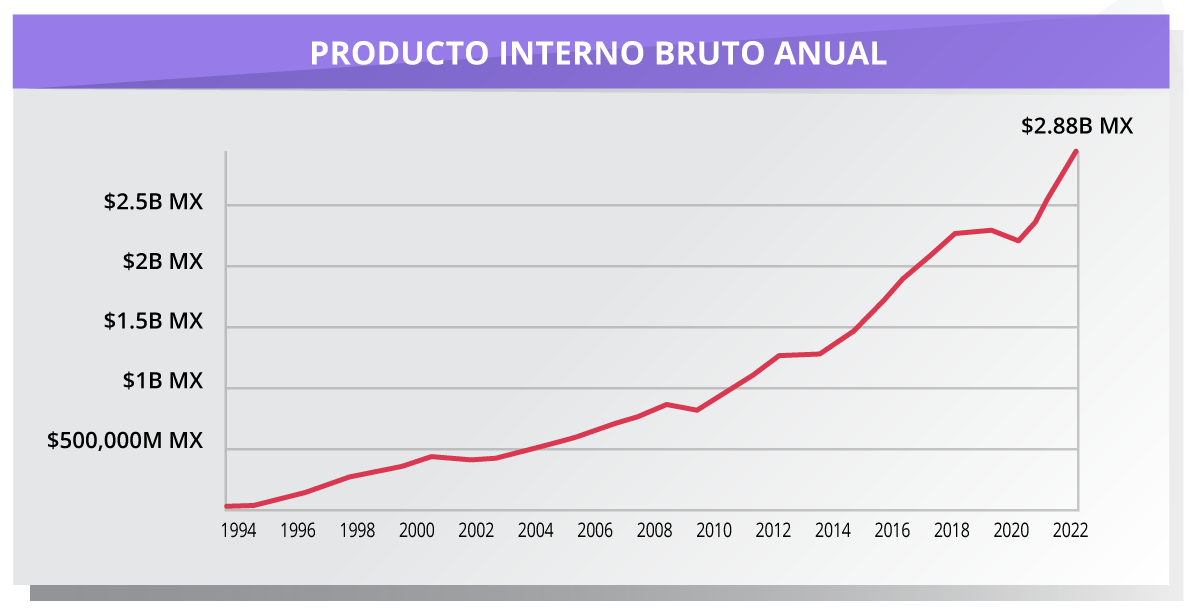

En el primer trimestre del 2023, el producto interno bruto del comercio al por mayor en México fue de $2.96 billones de pesos con una tendencia de crecimiento importante a través del tiempo, incluso considerando el impacto negativo que tuvo en el 2019 y 2020 debido a la pandemia de Covid 19, como se puede ver en la siguiente gráfica (Data México, s.f.).

Figura 2. Producto interno bruto anual.

Figura 2. Producto interno bruto anual.

Fuente: Data México. (s.f.a). Comercio al por Mayor. Recuperado de https://www.economia.gob.mx/datamexico/es/profile/industry/wholesale-trade?yearSelectorGdp=timeOption0&measuresIndicatorMunSector=Total%20Income

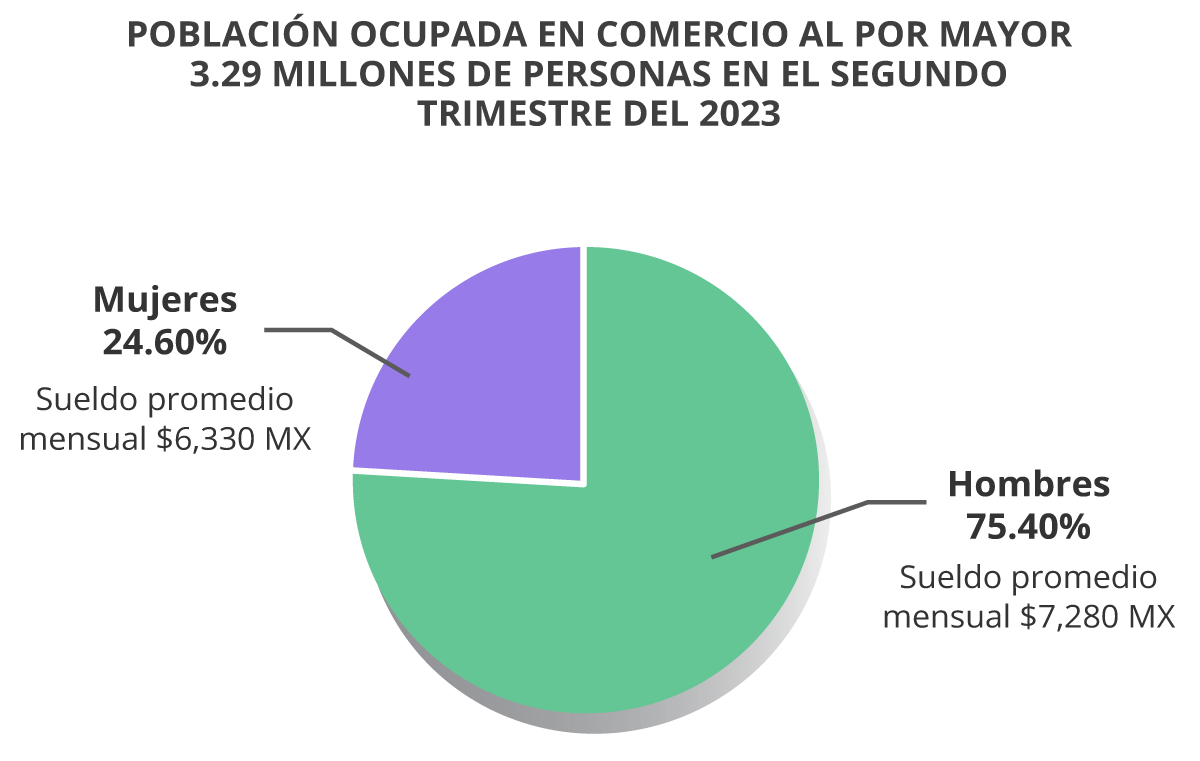

Este sector económico, de acuerdo a datos del INEGI sintetizados en Data México (s.f.), al segundo trimestre del 2023, ocupa un total de 3.29 millones de personas que en promedio ganan un salario mensual de $7,040 pesos mensuales y se comportan como lo muestra la siguiente gráfica en cuestiones de género:

Figura 3. Población ocupada en comercio al por mayor.

Figura 3. Población ocupada en comercio al por mayor.

De esta población ocupada el 69.5% son trabajadores formales y el resto, 30.5% son trabajadores informales con niveles de sueldo mucho más bajos que el promedio ($5,590 pesos mensuales).

Los negocios de comercio al por mayor, en el 2019, de acuerdo al censo de ese año del INEGI (Data México, s.f.) alcanzó los $5,44 billones de pesos principalmente generados en la CDMX ($1,91 billones de pesos) y en Jalisco ($397,8 millones de pesos).

Financiamiento del comercio al por mayor: oportunidades para el sector financiero que sostienen el crecimiento

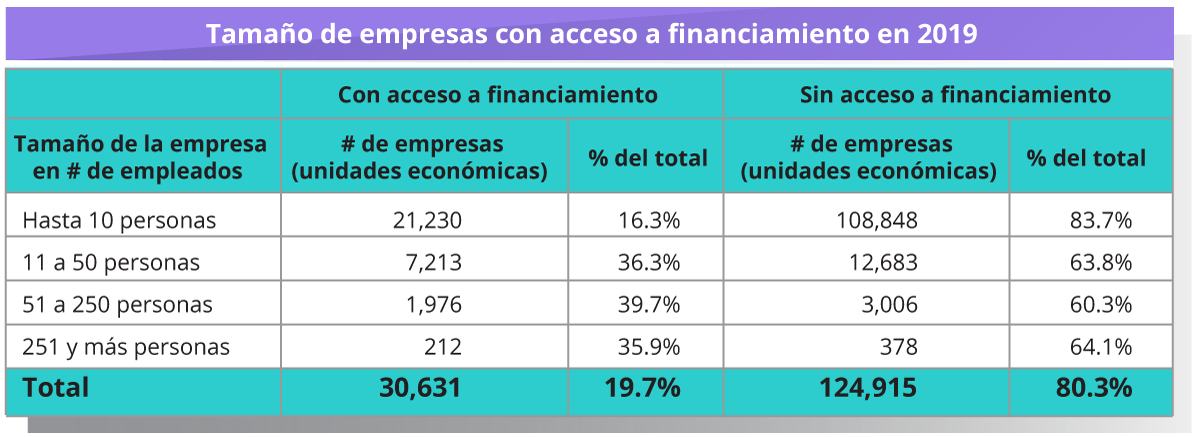

En el censo de 2019 se identificaron un total de 30,631 unidades económicas o empresas que tuvieron acceso a financiamiento, representando un promedio ponderado del 19.7% de acuerdo a los datos de Data México (s.f.) basados en fuentes del INEGI. Este comportamiento varía en función del tipo de negocio acorde con el número de empleados, de la siguiente manera:

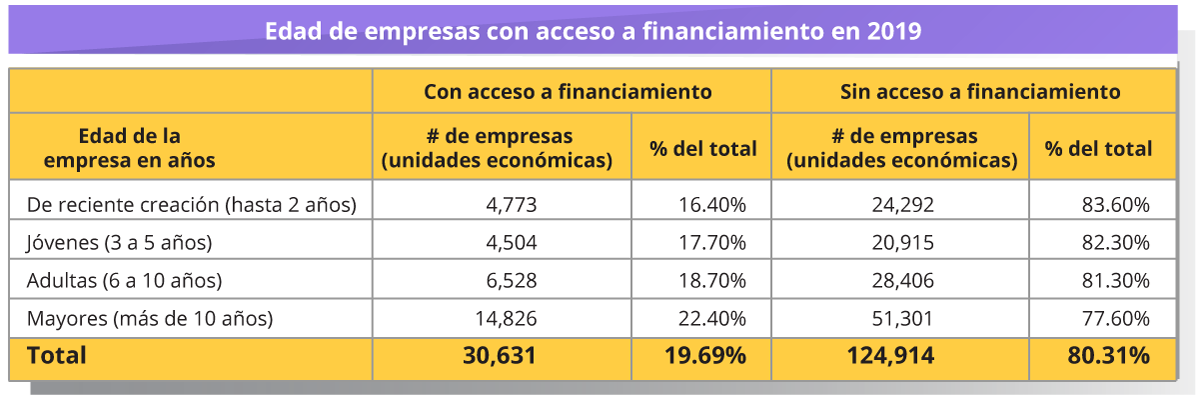

Esta misma información en función de la edad de la empresa se comporta de la siguiente manera (Data México s. f.):

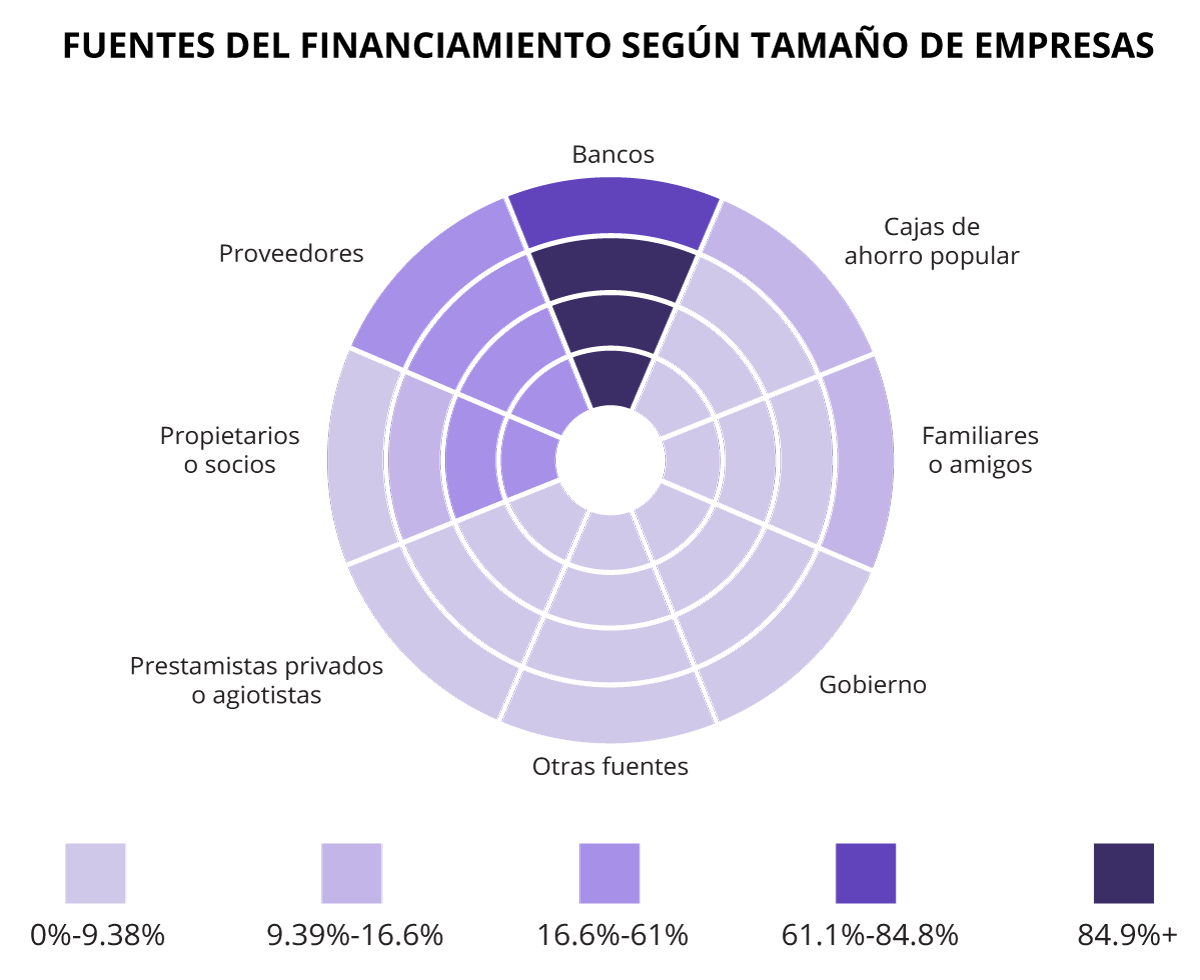

En la siguiente gráfica, en cuyo aro exterior muestra las empresas de hasta 10 personas, en el siguiente las de 11 a 50 personas, y así suscesivamente, en el aro central mide las empresas de 251 personas y más, se puede ver que los negocios del comercio al por mayor que utilizan el financiamiento varía en función del tamaño de las empresas pero, en lo general, recurren primeramente a los bancos (84.9%), luego a sus proveedores, a sus propietarios o socios y en menor medida a otras fuentes disponibles. Estos datos corresponden a los resultados del censo de 2019 del INEGI (Data México, s.f.).

Figura 4. Fuentes del financiamiento según tamaño de empresas

Figura 4. Fuentes del financiamiento según tamaño de empresas

Fuente: Data México. (s.f.b). Comercio al por Mayor. Recuperado de https://www.economia.gob.mx/datamexico/es/profile/industry/wholesale-trade?genderOrInformal=genderOption&measuresIndicatorMunSector=Total+Income&sizeAgeCompanies1=companyAge&sourcesUsesFinancing=sourcesFinancing&yearSelectorGdp=timeOption0#financing

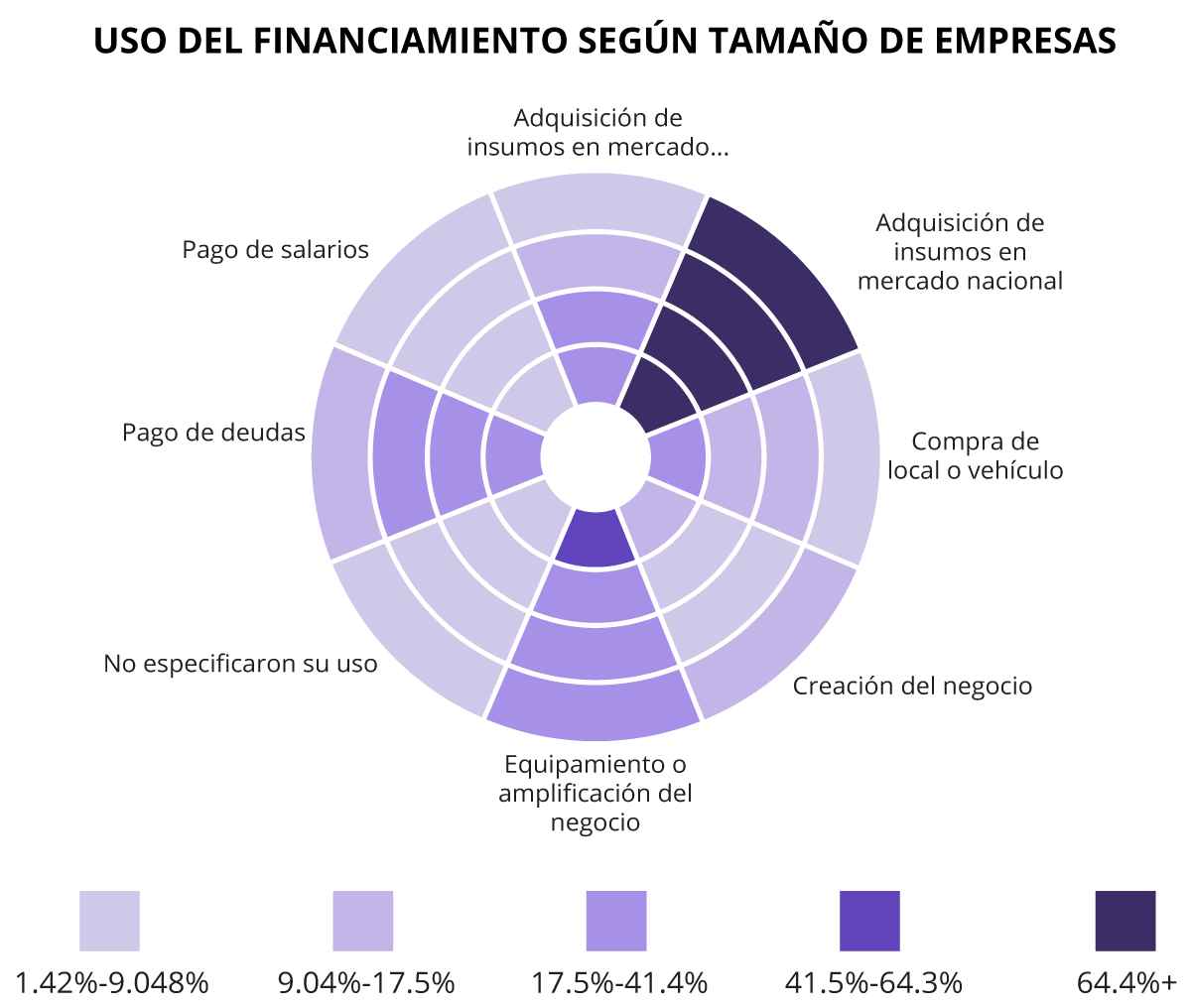

Y el uso que le dan a estos financiamientos que obtienen es preponderantemente para adquirir insumos en el mercado nacional (64.4%) seguido por equipamiento y ampliación del negocio, pago de deudas y adquisición de insumos en mercados internacionales. Al igual que en la gráfica anterior los aros externos corresponden a empresas pequeñas y los centrales a empresas grandes, y los datos fueron tomados del censo del INEGI de 2019 (Data México, s.f.).

Figura 5. Usos del financiamiento según tamaño de empresas.

Figura 5. Usos del financiamiento según tamaño de empresas.

Fuente: Data México. (s.f.b). Comercio al por Mayor. Recuperado de https://www.economia.gob.mx/datamexico/es/profile/industry/wholesale-trade?measuresIndicatorMunSector=Total%20Income&yearSelectorGdp=timeOption0&sourcesUsesFinancing=usesFinancing

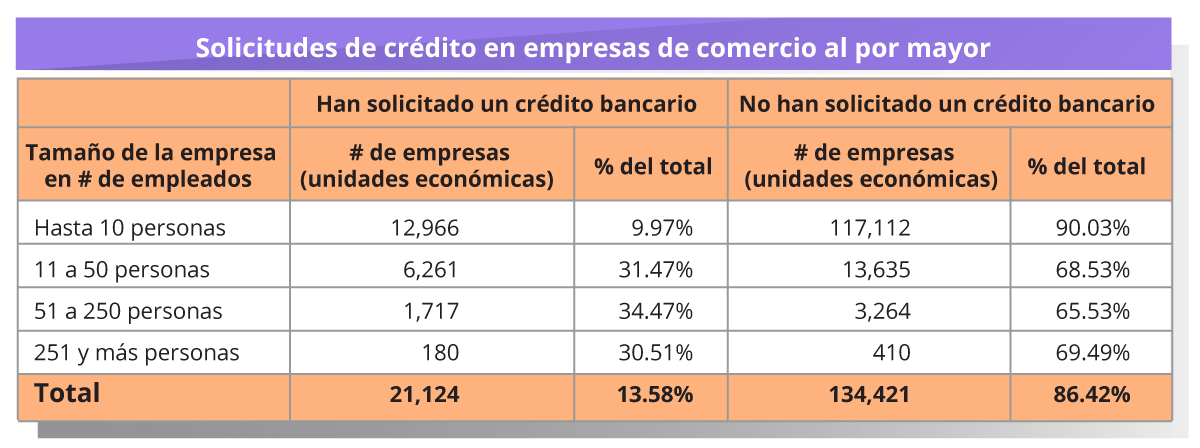

Adicionalmente se puede visualizar que el 13.58% de las empresas de comercio al por mayor tienen o han solicitado un crédito, siendo el mayor porcentaje en aquellas de 51 a 250 personas (34.47%) y en número en empresas pequeñas de hasta 10 personas (12,966) (Data México, s.f.).

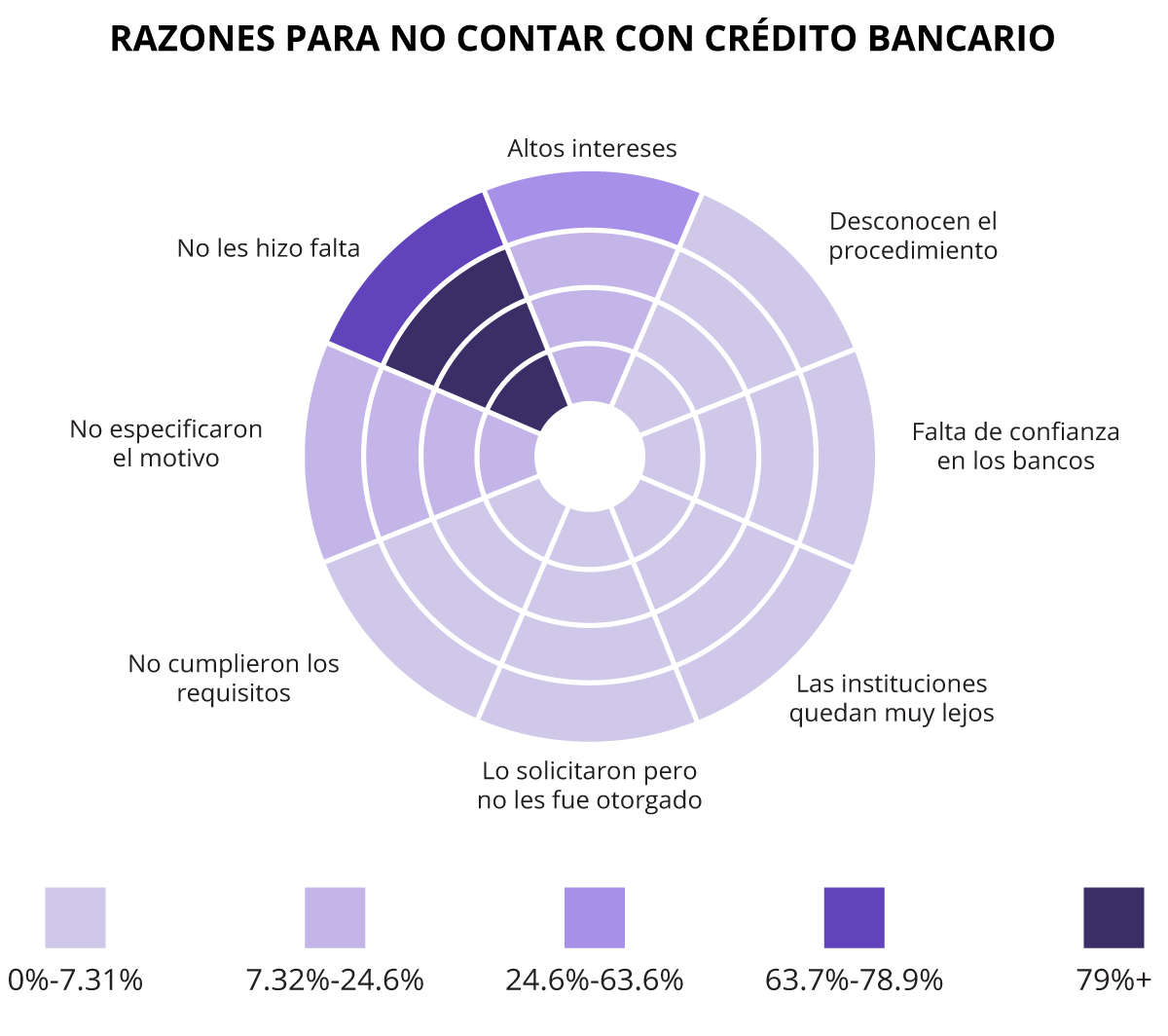

Y finalmente, las razones por las cuales las empresas que no han solicitado crédito cuando caen dentro de esta categoría son porque no les hace falta o porque los intereses son altos (Data México, s.f.).

Figura 6. Razones para no contar con crédito bancario.

Figura 6. Razones para no contar con crédito bancario.

Fuente: Data México. (s.f.b). Comercio al por Mayor. Recuperado de https://www.economia.gob.mx/datamexico/es/profile/industry/wholesale-trade?measuresIndicatorMunSector=Total%20Income&yearSelectorGdp=timeOption0&sourcesUsesFinancing=usesFinancing

Las pymes dentro del comercio al por mayor

Las pymes como sus siglas lo indican, se refieren al universo de empresas medianas y pequeñas. Y de acuerdo a sus características más concretas se pueden subdividir de la siguiente manera (BBVA, s.f.):

De acuerdo a BBVA (s.f.) “En México, más del 95% de las empresas son pymes y contribuyen con el 52% aproximadamente del Producto Interno Bruto”.

A partir de los datos del inciso anterior, y dada esta definición, se puede visualizar que las pymes abarcan las primeras tres categorías de la clasificación de empresas de comercio al por mayor del INEGI (Data México, s.f.) teniendo hasta 250 empleados y se puede concluir que existe una gran oportunidad de incrementar la cultura financiera en las empresas de venta al por mayor de tamaño pequeño y mediano, propiciando que sean sujetas de crédito y se hagan conscientes de la forma en que se pueden beneficiar con un crédito, por ejemplo.

El comercio al por mayor está dentro del sector terciario de la economía que es también llamado de servicios. Este tipo de empresas no transforman o fabrican, sino que comercializan, distribuyen y transportan. Su importancia dentro del producto interno bruto y el empleo en México es alta y con tendencia de crecimiento.

El comercio al por mayor está dentro del sector terciario de la economía que es también llamado de servicios. Este tipo de empresas no transforman o fabrican, sino que comercializan, distribuyen y transportan. Su importancia dentro del producto interno bruto y el empleo en México es alta y con tendencia de crecimiento.

Es especialmente interesante identificar la oportunidad que este tipo de unidades económicas representan para el sector financiero, ya que la mayoría de ellas corresponden a la categoría de las pymes, sumando de acuerdo con el censo de 2019 casi 155mil negocios que en su mayoría no tienen un crédito u opciones de financiamiento.

Los siguientes enlaces son externos a la Universidad Tecmilenio, al acceder a ellos considera que debes apegarte a sus términos y condiciones.

Videos

La obra presentada es propiedad de ENSEÑANZA E INVESTIGACIÓN SUPERIOR A.C. (UNIVERSIDAD TECMILENIO), protegida por la Ley Federal de Derecho de Autor; la alteración o deformación de una obra, así como su reproducción, exhibición o ejecución pública sin el consentimiento de su autor y titular de los derechos correspondientes es constitutivo de un delito tipificado en la Ley Federal de Derechos de Autor, así como en las Leyes Internacionales de Derecho de Autor.

El uso de imágenes, fragmentos de videos, fragmentos de eventos culturales, programas y demás material que sea objeto de protección de los derechos de autor, es exclusivamente para fines educativos e informativos, y cualquier uso distinto como el lucro, reproducción, edición o modificación, será perseguido y sancionado por UNIVERSIDAD TECMILENIO.

Queda prohibido copiar, reproducir, distribuir, publicar, transmitir, difundir, o en cualquier modo explotar cualquier parte de esta obra sin la autorización previa por escrito de UNIVERSIDAD TECMILENIO. Sin embargo, usted podrá bajar material a su computadora personal para uso exclusivamente personal o educacional y no comercial limitado a una copia por página. No se podrá remover o alterar de la copia ninguna leyenda de Derechos de Autor o la que manifieste la autoría del material.