2.1 Principales ventajas de la liquidez

El manejo del efectivo es una de las prioridades de las organizaciones en la actualidad, el contar con liquidez para cumplir las obligaciones, aprovechar costos de oportunidad o evitar que se detenga la operación del negocio, son las principales razones para tener efectivo disponible en la tesorería.

Ross, Westerfield y Jaffe (2018), describen la diferencia entre administración de liquidez y administración de efectivo; la primera se refiere a la cantidad óptima de activos disponibles que la empresa debe tener, por su parte, la segunda tiene una relación más estrecha con la eficiencia del departamento de cobranza.

Cuando se elabora el presupuesto de efectivo, uno de los conceptos principales que se busca obtener es el saldo mínimo, que es aquel con el que se debe contar; por otro lado, está el saldo óptimo, que es aquel con el que se debe trabajar para cubrir las obligaciones antes de su vencimiento, proporcionar un margen de seguridad para hacer frente a los imprevistos o pagar las obligaciones programadas, el cual se puede mantener a la vista o en inversiones temporales (Higuerey, 2007).

Existen diversos modelos para calcular este concepto, uno de los principales es el Modelo de Baumol, el cual originalmente fue desarrollado para el control de inventario. Fue adaptado por el autor para el manejo del efectivo, adicionalmente, lo enriquecieron Allais y Tobin, por lo que se le denomina Modelo de Administración de Tesorería. Contempla la posibilidad de transferencias entre la cuenta de bancos, esto es el efectivo disponible y la cuenta de inversiones temporales. Cuando los fondos disponibles resultan insuficientes para cubrir las necesidades mediatas, hay que acudir a la venta de títulos de crédito o la solicitud de crédito a entidades dentro y fuera del Sistema Financiero Mexicano, incurriéndose en costos como intereses, comisiones, de cancelación, penalización, entre otros de acuerdo a Brealey y Myers (2015).

Ross, Westerfield y Jaffe (2018), explican que para describir el funcionamiento del modelo, hay dos costos relacionados: el de oportunidad, que representa el monto que ya no se recibe por concepto de intereses al dejar el efectivo disponible y el de intermediación, que se encuentra relacionado con lo que se tiene que erogar cuando se deben vender los valores negociables, para lo cual se requiere conocer las siguientes variables:

- C= saldo de efectivo disponible.

- F= el costo fijo de realizar una transacción con valores para reponer el efectivo.

- T= el importe total de nuevo efectivo, necesario para efectos de las transacciones durante el periodo que se va a planear (semanas, meses, año).

- R= la tasa de interés de los depósitos a corto plazo.

Para ejemplificar el comportamiento del modelo

Costo de oportunidad: con este concepto se conoce cuánto es lo que se deja de percibir por tener efectivo disponible (ecuación 1).

Ecuación 1

Costo de oportunidad (CO)

CO= (C/2)*R

Costo de intermediación: con este concepto se conoce cuánto es lo que se debe pagar cada vez que se realiza una transacción de efectivo (ecuación 2).

Ecuación 2

Costo de intermediación (CI)

CI= (T/C)*F

Una vez que se han calculado los dos conceptos anteriores, es posible calcular el costo total de las transacciones en efectivo (ecuación 3).

Ecuación 3

Costo total (CT)

CT= (C/2)*R (+) (T/C)*F

La finalidad del modelo es determinar la cantidad óptima para mantener efectivo en la empresa, por lo tanto, los costos de oportunidad y de intermediación deben ser iguales (ecuación 4).

Ecuación 4

Punto de igualdad entre el costo de oportunidad y el de intermediación

(C/2)*R (=) (T/C)*F

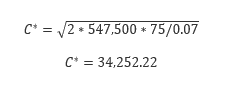

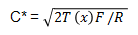

Ejemplo: Considerando C* en la ecuación 5 equivalente a $34,252.22 y R = 7%

El costo de oportunidad es igual a (C / 2) * R = ($34,252.22 / 2) * 7% = 1,198.83.

En tanto, el costo de intermediación es igual a (T / C) * F = ((1,500*365) / 34,252.22) * 75 = 1,198.83.

Cumpliéndose la igualdad.

Con esta información se puede despejar el punto, en el cual, ambos costos se igualan, lo que permite determinar el saldo óptimo de efectivo (ecuación 5).

Ecuación 5

Saldo óptimo de efectivo

Donde C* es el saldo óptimo a mantener de efectivo.

Al obtener el saldo óptimo de efectivo, los costos de oportunidad y de intermediación serán iguales, por lo que, con el monto obtenido se deben cubrir las necesidades operativas de la empresa durante el periodo establecido.

Analiza la siguiente información para determinar la cantidad óptima de efectivo que una compañía debe tener para minimizar los costos de oportunidad y de transacción, así como el costo total del efectivo.

Una compañía comercializadora presenta salidas de efectivo por $1,500 cada día, durante los siete días de la semana, la tasa de interés vigente en el mercado actualmente es de 7% anual y el costo de fijo de reponer los saldos en efectivo es de $75 por transacción. El efectivo total necesario durante el año es de 1,500 (x) 365 (=) 547,500.

Utilizando la ecuación 5 y sustituyendo los valores en la misma, se obtiene la cantidad óptima de efectivo a:

El saldo óptimo de efectivo con el que se debe iniciar cada periodo es de 34,252.22.

Para determinar el costo total, se requiere obtener el costo de oportunidad utilizando la ecuación 1.

Costo de oportunidad (CO)

CO= (34,252.22/2)*7%

CO= 1,198.83

Considerando que la compañía requiere 1,500 cada día, el saldo promedio de 34,252.22 se tardara en agotar este dinero disponible el equivalente a 34,252.22/1,500 = 22.83 días. Por lo tanto, la empresa debe abastecer el efectivo 365/22.83 = 15.98 veces en el año.

Para determinar el costo de intermediación, se utiliza la ecuación 2.

Costo de intermediación (CI)

CI= (547,500/34,252.22)*75

CI=1,198.83

De acuerdo a la información anterior, se puede observar que el costo de oportunidad y el costo de intermediación son iguales, por lo tanto, el costo total de las transacciones en efectivo se calcula de acuerdo a la ecuación 3.

Costo total (CT)

CT= (34,252.22/2)*7% + (547,500/ 34,252.22)*75

1,198.83 + 1,198.83 = 2,397.66

Este modelo es de una aplicación sencilla, se pueden manejar las variables de manera rápida y es fácil de conceptualizar, su limitación es que presupone desembolsos constantes y ciertos, lo que en la vida diaria de las empresas no sucede, por lo cual se requiere de modelos adicionales que lo complementen para determinar el comportamiento del efectivo de una manera más cercana a la realidad.

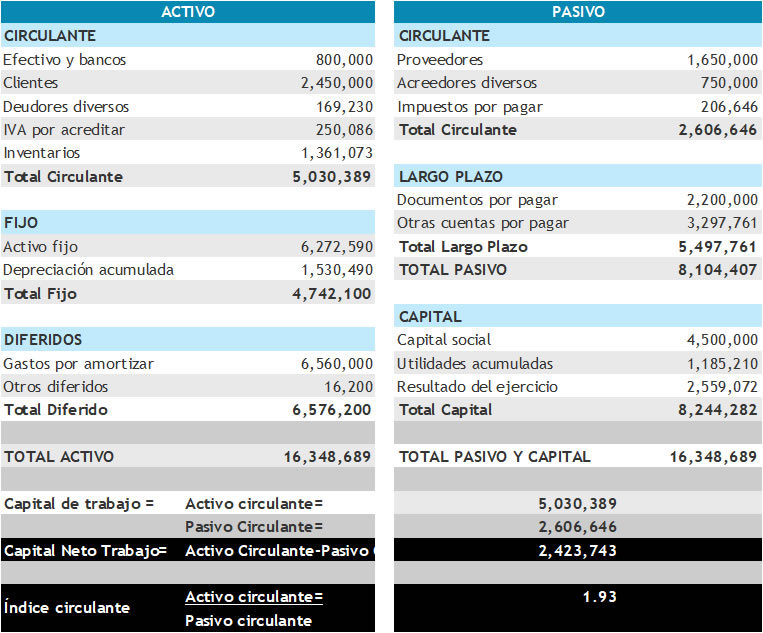

Otro modelo utilizado para el manejo de la liquidez es el cálculo del índice de circulante o capital neto de trabajo, indicadores que miden la capacidad de la empresa para pagar sus obligaciones de corto plazo. En el siguiente balance, ejemplificamos estos índices.

Como se puede observar, el activo circulante menos el pasivo circulante son igual al capital neto de trabajo, en este caso, equivalente a 2.4 mdp, lo que le brinda a esta empresa un excedente amplio, o bien, medido como índice circulante es de 1.93, por lo que la empresa tiene casi el doble de efectivo para pagar sus obligaciones de corto plazo.

2.2 Administración de los pagos en efectivo

De acuerdo a lo expuesto en el tema anterior, de no cubrirse las necesidades de efectivo, se puede detener la operación de la empresa, por lo cual hay que mantener un monto, cuyo costo no sea muy alto y permita cumplir las obligaciones contraídas.

Higuerey (2007), señala que los principales factores que inciden en la administración de efectivo son los siguientes:

Haz clic para revisar más información.

La sincronización de las entradas y salidas de efectivo

Costo de saldos insuficientes

Los costos de oportunidad por conservar saldos de efectivo excesivos

Los costos de administración

La incertidumbre en la determinación de los flujos de efectivo

Ross, Westerfield y Jaffe (2018), señalan que la idea de las empresas es mantener la mayor cantidad de efectivo posible para realizar los pagos y han elaborado sistemas para administración con eficiencia en el proceso de erogación, la idea central es conservar la menor cantidad posible de efectivo para pagar las obligaciones derivadas de su actividad. Para ello, se han establecido diversos métodos para lograr estos objetivos:

Haz clic para revisar más información.

Cuentas de saldo cero

Es producto elaborado por las instituciones bancarias, en el cual la empresa mantiene sus recursos en una cuenta eje y diversas subcuentas donde se transfieren los recursos en el momento de ser necesarios. Generalmente están separadas, para la operación propia del negocio y otra para el pago de la nómina. En el caso de no contar con este tipo de cuentas, se deberá contar con una reserva de efectivo para cubrir este tipo de necesidades.

Cuentas de desembolso controlado

La mayoría de los pagos deberán efectuarse en un día determinado; generalmente, las políticas lo establecen para recibir los documentos de pago y otro para su pago, al establecer su monto, se transfieren los recursos de la cuenta central hacia el disponible por medio de una transferencia electrónica.

2.3 Inversión del efectivo inactivo

En el desarrollo de los temas anteriores, se ha establecido que el excedente que se encuentra sin utilizar, debe ser destinado a inversiones temporales, las cuales presentan características concretas, como la colocación de existencias en efectivo que no se necesitan para las operaciones habituales de un negocio. Asimismo, estas inversiones se planean a corto plazo, con la intención de obtener un dinero extra cuando se necesiten realizar operaciones corrientes o incluso de emergencia de acuerdo a Opciones Binarias (2015).

Por su parte Higuerey (2007), explica que se debe determinar en qué valores se va a invertir, para lo cual se deben evaluar cuatro aspectos para establecer si el valor negociable satisface sus necesidades de inversión.

Haz clic para revisar más información.

Mientras que Ross, Westerfield y Jaffe (2018), señalan que las características de los valores de este tipo de valores son los siguientes:

- Vencimiento. Se refiere a la probabilidad de que los intereses y el capital no se paguen en tiempo, forma y por el monto establecido, para lo cual, las instituciones calificadoras de fondos establecen una categorización del riesgo relacionado, publicándolas para el conocimiento del público inversionista, con la finalidad de que se cuente con toda la información disponible para seleccionar el instrumento financiero más adecuado.

- Riesgo de incumplimiento. Es la velocidad con la que el activo financiero puede convertirse en efectivo, se debe considerar que algunos son más negociables que otros. Como ya se ha señalado, los Certificados de Tesorería (Cetes) pueden comprarse y venderse a un bajo costo.

- Facilidad de ventas. “Se refiere a la sencillez con que un activo puede convertirse en efectivo; así que, en este sentido, facilidad de venta y liquidez tienen significados muy parecidos. Algunos instrumentos del mercado de dinero son más negociables que otros.” (Ross, Westerfield y Jaffe, 2018).

- Tratamiento fiscal. Se debe determinar si los instrumentos adquiridos cuentan con algún incentivo fiscal que permita a su adquisición evitar el pago de impuestos, lo cual no es muy frecuente, debido a que generalmente este tipo de beneficios lo ofrecen los instrumentos a largo plazo.

Instrumentos del mercado de deuda en el Sistema Financiero Mexicano

El Gobierno federal, estatal, local y las empresas paraestatales o privadas pueden necesitar financiamiento, ya sea para realizar un proyecto de inversión o para mantener sus propias actividades. Estas entidades pueden conseguir los recursos a través de un préstamo, solicitando un crédito a un banco o a través de la emisión de un instrumento de deuda.

El mercado de deuda es la infraestructura donde se emiten y negocian este tipo de instrumentos; durante mucho tiempo, a este mercado se le ha conocido como de renta fija, debido a que ofrecen un rendimiento cierto, sin embargo, esta acepción puede causar una equivocación, debido a que este nombre da la idea de que ofrece ganancias reales, lo que no es necesariamente cierto, debido a que si la tasa de interés del instrumento es menor a la inflación, puede resultar en una pérdida real por la diferencia en tasas de acuerdo a Banxico (2016).

Banco de México (2016), muestra los principales activos financieros que se negocian en el mercado de deuda del Sistema Financiero Mexicano.

Ejemplo: Los martes de cada semana, un agente colocador subasta valores gubernamentales de corto, mediano y largo plazo, bajo en programa anual claramente establecido. A continuación, se muestra el resultado de una subasta típica:

11 de julio de 2017

Título |

Plazo (días) |

Montos en millones de pesos |

Tasa de rendimiento en por ciento |

Variación |

Mínimo |

Máximo |

Actual |

Anterior |

Bono corto plazo |

28 |

Solicitado |

$ 19536.840 |

6.95 |

7.55 |

|

|

|

Colocado |

$ 7000.000 |

6.95 |

7.00 |

6.98 |

7.00 |

-0.02 |

Bono corto plazo |

91 |

Solicitado |

$ 36905.210 |

7.05 |

7.85 |

|

|

|

Colocado |

$ 11000.000 |

7.05 |

7.08 |

7.07 |

7.10 |

-0.03 |

Bono corto plazo |

175 |

Solicitado |

$ 35670.150 |

7.13 |

8.00 |

|

|

|

Colocado |

$ 11500.000 |

7.13 |

7.17 |

7.15 |

7.18 |

-0.03 |

Título 1/ |

Plazo (días) |

Montos en millones de pesos |

Precio en pesos |

Variación |

Mínimo |

Máximo |

Actual |

Anterior |

Bono corto plazo |

1792 |

Solicitado |

$ 19707.000 |

$ 98.90940 |

$ 99.78359 |

|

|

|

Colocado |

$ 8000.000 |

$ 99.44946 |

$ 99.44946 |

$ 99.44946

( 6.63) |

$ 97.69498

( 7.05) |

-0.42 |

Como podemos observar, en el resultado de la subasta se especifica el tipo de título, el plazo a vencimiento, el monto subastado, el precio y la tasa de rendimiento implícita de esa subasta, así como la anterior y su variación.

Haz clic para revisar más información.

Proporción óptima del monto a invertir

De acuerdo con los datos del problema revisado en el punto 1, invierten a una tasa de interés vigente en el mercado actualmente que es de 7% anual y el costo de fijo de reponer los saldos en efectivo es de $75 por transacción. ¿Qué sucede si se desean tener 10,000 invertidos durante un mes?

Rendimiento/pérdida real de reponer el efectivo.

|

Inversión |

10,000 |

|

Tasa de interés |

0.58% |

|

Rendimiento mensual |

58.33 |

Menos |

Costo de conversión |

75.00 |

|

Perdida |

-16.67 |

Por lo tanto, no se debe hacer la inversión, pues sería una pérdida, debido a que los costos de las transacciones serían mayores a los beneficios que se han determinado obtener.