4.1 La política de administración de inventarios

Ojeda (2012), señala que la relevancia de la administración de los inventarios reside en el objetivo primordial de toda empresa: obtener utilidades, que en su mayoría de las ventas. Si la operación en el almacén no se realiza con efectividad, la fuerza de ventas no tendrá posibilidad de desplazar el producto, con lo cual la posibilidad de obtener utilidades desaparece, por lo tanto, sin inventarios adecuados no hay posibilidad de obtener beneficios económicos.

En todas las empresas, el control de los inventarios requiere una supervisión constante, debido a que su descontrol puede llevar no sólo al robo hormiga, sino también a mermas y desperdicios, pudiendo causar un fuerte impacto sobre las utilidades.

Para Walmart, el manejo financiero de los inventarios le ha redituado utilidades, debido a que al presentar un manejo eficiente de las existencias se evitan los sobrecostos.

Actualmente, el uso de sistemas basados en computadora permite contar con los artículos necesarios para alcanzar una operación fluida dentro de la organización.

El contar con existencia de artículos en la empresa que se mantengan mucho tiempo en el inventario puede ocasionar que el capital inactivo le ocasione perdidas, debido a que los recursos se podrían haber asignado a otras inversiones que eventualmente habrían generado mayores rendimientos.

Un elemento central para contar con una ventaja competitiva sostenible es la velocidad con la que se pueden mover los inventarios. Si la rotación es baja, puede indicar que los inventarios de la empresa son demasiado grandes, representando un uso poco eficiente de los activos circulantes; por su parte, una rotación alta demuestra que los productos se venden rápidamente y el costo de almacenamiento es bajo, lo cual genera una rentabilidad adecuada.

De acuerdo con Excelence Management (2016) en la estrategia de costos de Walmart, la tienda establece alianzas estratégicas con la mayoría de sus proveedores, ofreciéndoles la posibilidad de compras de gran volumen y a largo plazo a cambio de los precios más bajos posibles. Además, la empresa mejoró su cadena de suministro mediante la construcción de redes de comunicación con sus proveedores para improvisar el flujo de materiales con bajos inventarios.

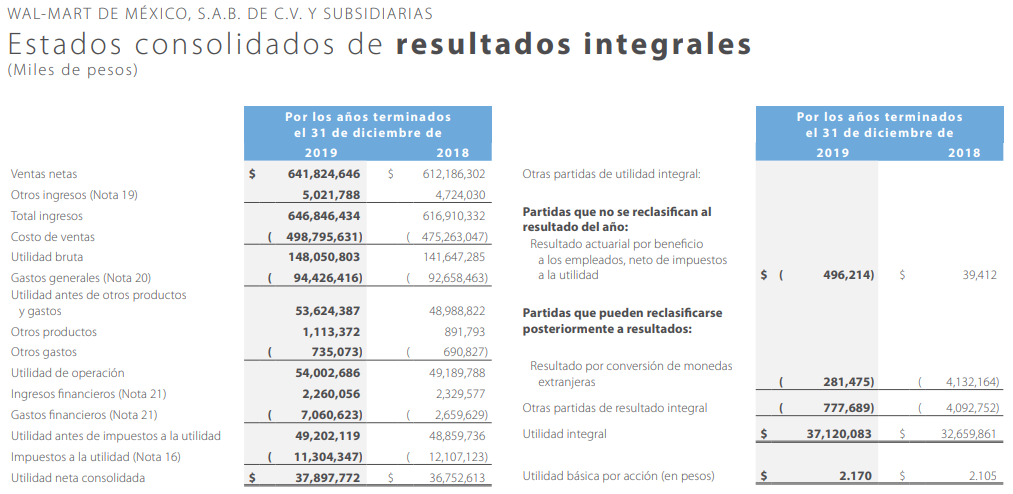

En los últimos años, los márgenes de utilidad bruta que observa la compañía se mantienen alrededor del 23% con un costo de ventas promedio de 77% a través del tiempo, lo cual le permite a los administradores la certeza en el manejo de sus variables, dando los elementos para una toma de decisiones asertiva (Tabla 1).

Tabla 1

Walmart de México S.A de C.V

Utilidad bruta 2018 -2019

En miles de pesos

Tabla 1 Estado de resultados.

Fuente: Walmart. (2017). Reportes Anuales.

Recuperado de: https://informes.walmex.mx/2019/descargas/esp/Walmart_2019_informe_completo.pdf

La estrategia de abastecimiento y control de los inventarios le ha proporcionado a Walmart una serie de ventajas competitivas, entre las cuales se incluyen mejores costos de producto, reducción de costos por concepto de manejo de inventario, mejora de variedad y selección en sus tiendas. Por lo tanto, un precio más asequible para sus consumidores, con lo cual se ha convertido en el líder del mercado de los detallistas a nivel global en un mercado altamente competitivo.

- ¿Cómo puede WalMart mantener un margen de utilidad bruta tan preciso a lo largo de los años?

- ¿De qué manera pueden los competidores enfrentar a Walmart en su estrategia de costos?

- ¿Es sólo el manejo del inventario la palanca para ser el líder en el mercado?

- ¿Cuál es el beneficio que ofrece a la empresa, la gestión de los otros elementos del capital de trabajo efectivo, clientes y proveedores?

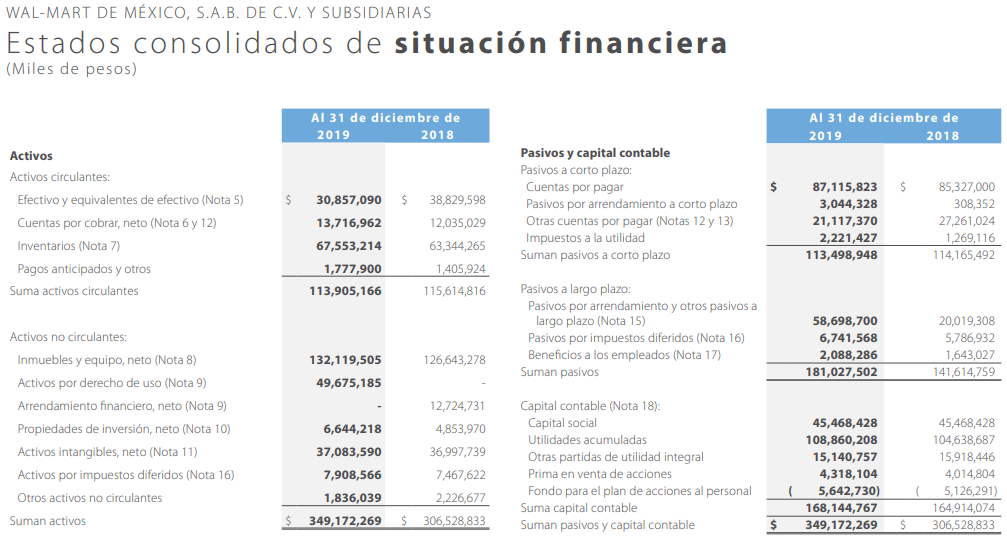

Uno de los rubros que mayor peso tiene dentro del activo son los inventarios. El importe de inventarios con respecto a los activos circulantes que presenta Walmart, en promedio, es de 56 % en los últimos años (Cuadro 1).

Cuadro 1

Inventario promedio de Walmart (2018-2019)

En miles de pesos

Tabla 2 Posición financiera.

Fuente: Walmart. (2017). Reportes Anuales.

Recuperado de: https://informes.walmex.mx/2019/descargas/esp/Walmart_2019_informe_completo.pdf

Las ventas representan la fuente principal de ingresos de las empresas; los inventarios son uno de los elementos que conforman el ciclo de efectivo de la empresa y un elemento central del manejo del capital de trabajo. En la medida que éste se conserve en movimiento, se mantendrá en el almacén el menor tiempo posible, asegurando con su rotación, que el ciclo operativo disminuya, lo que garantiza una mayor eficiencia operativa y mayor liquidez, permitiendo disminuir el riesgo operativo, debido a que se puede cumplir en tiempo y forma con los compromisos contraídos.

La política en el manejo de los inventarios se ha convertido en un asunto de manejo integral; si bien, el área financiera tiene una voz principal en su gestión, son los órganos operativos quienes realmente tienen la decisión final en su administración.

Tipo de Inventarios

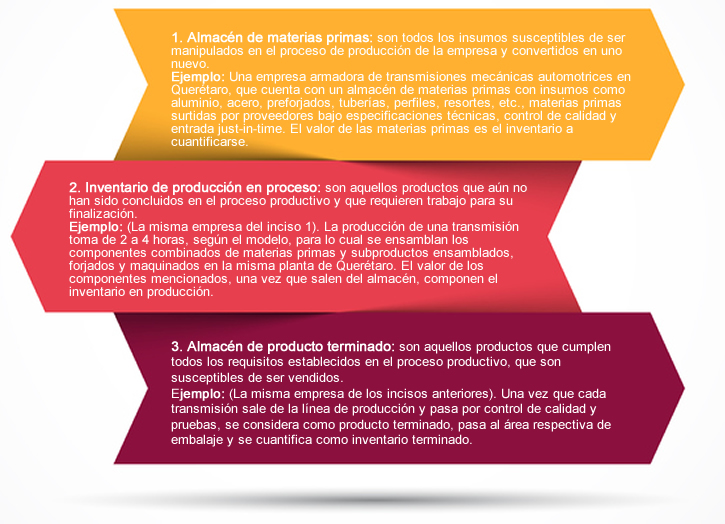

Horngren, Srikant y Rajan (2012), señalan que dependiendo del sector donde se desempeñe la entidad, será el tipo de inventarios con los que cuente la empresa. Si se desempeña en el sector industrial, comercial o de servicios, el enfoque de su logística de aprovisionamiento, mantenimiento en la compañía y distribución es distinta. A continuación, se describen los tipos de inventario que se presentan en el sector industrial, donde hay un proceso de transformación y distribución que incluye tres tipos diferentes de inventarios:

Los artículos que forman parte de los diversos tipos de inventarios tienen características distintas, las cuales se miden en primera instancia por la liquidez que puedan generar. Mientras el inventario de producción en proceso es el menos líquido por encontrarse parcialmente terminado, el almacén de materias primas es un poco más líquido toda vez que los artículos están estandarizados y se pueden revender fácilmente.

Por su parte, el almacén de productos terminados es el que más se puede convertir en efectivo, considerando que son los artículos disponibles para ser vendidos.

Asimismo, se debe considerar que hay dos tipos básicos de costos relacionados con el activo circulante de manera general y con los inventarios en particular:

- El costo de mantenimiento: en el cual se reflejan todos los costos directos y de oportunidad de contar con existencias en el inventario, entre los cuales se encuentran los costos de almacenamiento y control, los seguros e impuestos, las pérdidas por rotación lenta, obsolescencia, deterioro o pérdida, así como el costo de oportunidad del capital de la suma invertida. Estos costos pueden llegar a ser muy representativos y pueden llegar a alcanzar entre el 20 y el 40%.

Ejemplo: Una empresa armadora de transmisiones mecánicas automotrices en Querétaro; el costo de obsolescencia o deterioro es prácticamente cero, la empresa trabaja bajo el esquema just-in-time, por lo que sólo solicita la materia prima o subcomponentes que tiene en pedido y va a armar en breve; sin embargo, requiere de gastos en manejo de almacenamiento, control de calidad y costo de oportunidad de la inversión, pero que también se encuentran en niveles mínimos.

- El costo de ordenar: para Moreno (2013) se encuentra relacionado con la necesidad de reabastecimiento de las mercancías en el almacén conforme se van consumiendo, entre los cuales se incluyen los de reabastecimiento o de pedido como consecuencia de solicitarlo a los proveedores, así como los relacionados con el abastecimiento por las necesidades propias de producción.

De la misma manera, se deben tomar en cuenta aquellos relacionados con las reservas de seguridad, debido a que el costo de incumplimiento con los clientes puede convertirse en una pérdida o un desgaste de la imagen institucional. Por lo tanto, en el manejo del inventario existe una situación conflictiva, donde los costos de mantenimiento se incrementan en la medida que el nivel de inventarios es mayor, mientras que el costo de pedir aumenta en la medida que el nivel de inventarios es bajo y se requiere hacer una cantidad de pedidos mayor para reabastecer el almacén, por lo tanto, el objetivo fundamental de la administración de inventarios es reducir al mínimo ambos costos, con la finalidad de contar con una cantidad óptima en el inventario.

Ejemplo: Para la Empresa armadora de transmisiones mecánicas automotrices en Querétaro, la penalización por entrega fuera de tiempo es aproximadamente 5% diaria del costo de la pieza más gastos, aunque parece elevado, es muy raro que sucedan retrasos, incluso en lotes de alto número.

4.2 El método ABC

Gómez (2001) señala que el inventario representa una inversión considerable por parte de las empresas industriales, por esa razón hay que realizar un análisis cuidadoso de su gestión. Para llevar a cabo una administración eficiente de este rubro fundamental para la empresa, los responsables de esta área deben controlar todos los niveles del inventario y considerar que es una inversión significativa, por lo que si no se maneja de una manera adecuada, puede convertirse en un problema que afectaría la operación y los resultados de la empresa.

De acuerdo con Ross, Westerfield y Jordan (2018) todas las empresas requieren llevar un control sobre los artículos que se encuentran resguardados en su almacén; uno de los métodos que mejor resultado ha presentado es el ABC, el cual permite llevar el control de los costos de manera eficiente, llevando un control minucioso de aquellos artículos que representen un mayor costo, con la finalidad de evitar fugas que afecten la operación del negocio e incurra en pérdidas como consecuencia de un alto costo de ventas; por ello es posible señalar que el sistema ABC es un método que sirve para asignar costos, corregir deficiencias que se pueden tener al comparar los recursos consumidos con los productos finales. El sistema ABC asigna el costo total de todas las actividades que fueron usadas para la manufacturación del producto.

Según Ross, Westerfield y Jordan (2018) este método consiste en dividir el inventario en tres o más grupos. Un supuesto básico es que una pequeña parte del inventario podría representar un valor muy alto con respecto a su total. En el caso de empresas cuyo costo de producción depende de uno o dos componentes muy caros como lo puede ser la industria tecnológica donde uno o dos componentes son los más costosos y el resto de las partes aunque son más, representan un costo menor.

Ejemplo: Una empresa de ensamblado de laptops. En una computadora portátil, el costo del procesador, disco duro, memoria RAM, tarjetas gráficas y pantalla,representa casi el 75% del valor de una laptop, con ello el análisis ABC de inventarios se puede enfocar en esos cinco importantes componentes.

Gómez (2001), señala que la aplicación del sistema de costos ABC en una empresa para el control de inventarios comienza con la clasificación en grupos de artículos de la siguiente manera:

Haz clic para revisar más información.

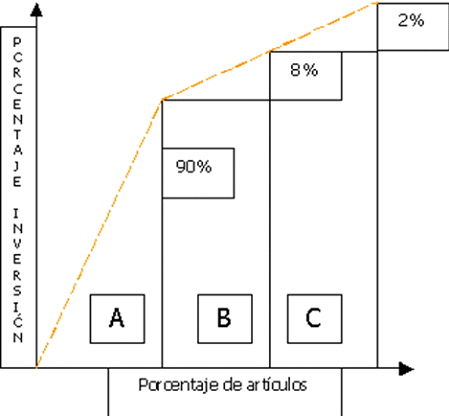

Son aquellos en los que la empresa tiene la mayor inversión, representan aproximadamente el 20% de los artículos del inventario, sin embargo absorben el 90% de la inversión. Estos son los que mayor costo representan o los que tienen una rotación menor.

Son aquellos que les corresponde la inversión siguiente en términos de costo, consisten en el 30% de los artículos que requieren el 8% de la inversión.

Normalmente son un gran número de artículos correspondiéndole un monto más pequeño y representan aproximadamente el 50% de todos los artículos disponibles, pero sólo el 2% de la inversión de la empresa en el almacén (figura 1).

Ejemplo: Una empresa de ensamblado de laptops. En este caso, clasificaríamos como “A” al procesador, disco duro, memoria RAM, tarjetas gráficas y pantalla; clasificamos como “B” a los teclados, batería, disipadores de calor, mouse, cámaras, etc., y “C” a las carcazas, ventiladores, cables, antenas, etc.

Figura 1. Distribución del almacén de acuerdo al método ABC

Fuente: Gómez, G. (2001). Costos ABC y el control de inventarios.

Recuperado de http://www.gestiopolis.com/costos-abc-control-inventarios/

De acuerdo con Moreno (2013), un principio inherente a la aplicación del análisis ABC es que cada tipo de artículos requiere distintos niveles de control. Así, a mayor valor de inventario, mayor control sobre el mismo. La clase A deberá ser controlada más estrechamente, sin embargo, las clases B y C requieren una atención menos estricta.

Asimismo, describe la metodología para su aplicación; el primer paso es la clasificación de todos los artículos en cada una de las categorías, lo que significa que a cada artículo en el almacén se le asigna un valor contable de acuerdo al monto pagado, dicho valor se obtiene al multiplicar el costo unitario por la demanda anual de cada artículo.

Posteriormente, todos los artículos son ordenados en función de su valor. La clasificación resultante puede no ser exacta, pero normalmente se aproxima bastante a la realidad en gran parte de las empresas.

El siguiente paso en el análisis ABC es determinar el nivel de control para cada tipo de artículo almacenado. El mayor esfuerzo de control se realizará sobre los artículos “clase A”. Esto se traduce en la necesidad de realizar una correcta previsión de la demanda y en implementar un estricto sistema de registro de los movimientos para asegurar su existencia.

Al mismo tiempo se debe implementar el sistema más apropiado de control de inventario, que puede ser manual, mecánico o electrónico. Los artículos B y C requieren un control menos estricto, así se pueden mantener stocks de seguridad mayores en este tipo de artículos sin incurrir en costos relativamente altos.

4.3 El modelo de Cantidad Económica de la Orden (CEO)

Ross, Westerfield y Jordan (2018) mencionan que es uno de los métodos más estudiados para determinar el nivel óptimo de inventarios, de acuerdo al principio práctico que se ha determinado, en el cual, a un mayor volumen de mercancía en el almacén, el costo de mantenimiento se incrementa, lo que implica que al tener un menor nivel de artículo disponible, se requiere pagar un costo por cada vez que se ordene un nuevo pedido para resurtir el almacén.

Gómez (2001), explica que el modelo de la cantidad económica de pedido parte de tres supuestos fundamentales, el primero es que la empresa conoce cuál es el consumo anual de los artículos que se encuentran en el inventario; el segundo es que la frecuencia con la cual la empresa utiliza el inventario no varía con el tiempo, y por último, que los pedidos que se colocan para reemplazar las existencias de inventario no requieren tiempo de traslado y llegan en el momento en el que se agota el último artículo.

Asimismo, señala que dentro de los costos que se deben tener en cuenta para la implementación de este modelo se encuentran los siguientes:

Haz clic para ver detalle de información

Incluyen los costos fijos de oficina para colocar y recibir un pedido, es decir, el costo de preparación de una orden de compra, procesamiento y la verificación contra entrega. Estos se expresan en términos de gastos o costos por pedido.

Son los costos variables unitarios de mantener un artículo en el inventario por un periodo determinado. Entre los más comunes se encuentran los costos de almacenamiento, los costos de seguro, los costos de deterioro y obsolescencia, y el costo de oportunidad. Estos son expresados en términos de costos por unidad y por periodo.

Se determinan con la suma del pedido y de los costos de mantenimiento del inventario. Su objetivo es determinar el monto de pedido que los minimice.

Por su parte, Ross, Westerfield y Jordan (2018), señalan que partiendo del supuesto de que el inventario se vende a un ritmo constante hasta que quede en ceros, en este punto, el inventario se reabastece hasta llegar a un nivel óptimo.

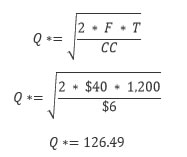

En el caso de que una empresa contara con 7,200 unidades al inicio del periodo, sus ventas anuales fueran de 93,600 (T), se estimaría que su consumo semanal sería de 1,800 unidades, por lo que después de cuatro semanas, el inventario se habría agotado. Al llegar a ese punto, se solicitarían nuevamente las 7,200 unidades, reiniciando el proceso. En promedio, el inventario se calcula Q/2, por lo tanto, seria 7,200 / 2 = 3,600 unidades.

El costo de mantenimiento se encuentra directamente relacionado a las unidades físicas que están en el inventario. Como no es posible valuar el importe del inventario por la cantidad máxima con que se cuenta, ni al mínimo disponible se considera el inventario promedio, variable de cálculo. Adicionalmente, se requiere conocer el costo del mantenimiento por unidad, si en este caso fuera de 1.50 por unidad, entonces se podría estimar el costo total de mantenimiento (ecuación 1)

Ecuación 1

Costo de mantenimiento (CM)

CM = Inventario Promedio (Q/2) (*) Costo de Mantenimiento por unidad (CC)

Sustituyendo:

5,400 = (7,200/2) (*) (1.50)

El costo de pedido: hay un punto en el cual la empresa empieza a tener una falta de inventarios, por lo cual requiere hacer un nuevo pedido. Se debe considerar que los costos de reabastecimiento son fijos, debido a que los procesos se encuentran estandarizados.

Supón para este caso, el costo fijo del pedido (F) es de $100, adicionalmente se requiere saber el número de pedidos que se deben hacer al año si el número de unidades que se consumen anuales son de 93,600 y el tamaño de cada periodo es de 7,200 unidades, entonces se deben realizar (93,600/7,200) = 13 pedidos, por lo que el costo total de reabastecimiento es la multiplicación de costo fijo por pedido (ecuación 2).

Ecuación 2

Costo total de pedido (CTP)

Costo total de pedido (CTP) = Costo fijo por pedido (F) (*) Cantidad de pedidos (T/Q)

1,300 anuales = $100 (*) 13

Costos totales: son la suma de los costos de mantenimiento y el costo de pedido (ecuación 3).

Ecuación 3

Costos totales del inventario

Costos totales (=) Costos de mantenimiento (+) Costo de pedidos

6,700 (=) 5,400 (+) 1,300

Para encontrar la cantidad que reduzca al mínimo los costos tanto de mantener como de pedir, se requiere que se efectúe una igualdad entre ambos costos, por lo tanto, la cantidad económica de la orden se obtendría con esta igualdad (ecuación 4).

Ecuación 4

Costos de mantenimiento (=) Costo de pedidos

(Q*/2) (*) CC (=) F (*) (T/Q*)

Donde Q* es la Cantidad económica de la orden

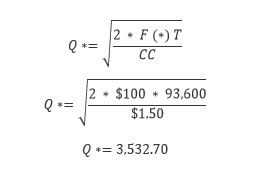

Realizando un despeje algebraico se puede determinar la fórmula para calcular este concepto (ecuación 5).

Ecuación 5

Si se efectúan pedidos por 3,532.70 unidades se obtendría la Cantidad económica de la orden (CEO). La manera de determinarlo es valuando ambos costos a este nivel de compras; lo primero sería el número de pedidos que se deben hacer, lo cual se determinaría de la siguiente manera:

(=) T/Q por lo tanto, el número de pedidos seria (93,600/3,532.70) = 26.5 pedidos se deben efectuar cada uno por 3,532.70.

Con la finalidad de comprobar que 3,532.70 es el punto donde se igualan los costos de mantenimiento y de pedido, se calcula nuevamente el costo total sustituyendo la ecuación 4.

Cantidad económica de la orden

Costos de mantenimiento (=) Costo de pedidos

(Q*/2) (*) CC (=) F (*) (T/Q*)

3,532.70/2 (*) $1.50 (=) 100 (*) (93,600/3,532.70)

(2,649.53) (=) (2,649.53)

Con lo cual, se comprueba que solicitando 3,532.70 se incurre en la misma cantidad de costos tanto de mantener como de ordenar.

Sin embargo, Vermorel (2012) señala que el modelo ha sido objeto de una revisión constante, por lo cual se ha señalado que se deben considerar otras variables adicionales, para adecuarlo a la realidad con una cadena de suministros más dinámica y moderna que maneja supuestos adicionales que se deben considerar para adaptarlo a estos nuevos entornos.