7.1 Tipos de sistemas presupuestarios

Soto (2015) señala que el presupuesto es una herramienta muy valiosa para la empresa; debido a que en él se plasman integralmente todas las actividades referentes a las operaciones, tanto de ingresos como de gastos, que se realizan durante un periodo determinado, su finalidad es auxiliar a la administración en el cumplimiento de los objetivos que han establecido los directivos.

Ross, Westerfiel y Jordan (2018), señalan que uno de los principales trabajos del administrador financiero en el proceso de la planeación consiste en pronosticar las necesidades de los socios de la empresa. La planeación financiera implica la elaboración de proyecciones de ventas, ingresos y activos, tomando como base estrategias alternativas de producción, así como de mercadotecnia, para posteriormente decidir cómo serán satisfechos los requerimientos financieros pronosticados. En el proceso de la planeación financiera, los administradores también deben evaluar los planes e identificar aquellos cambios en las operaciones que mejorarían los resultados.

Horngren, Datar y Rajan (2012) explican que para efectos de la contabilidad administrativa, el control financiero se define como la fase de la ejecución, relacionada con el proceso de retroalimentación y ajuste que se requiere en la organización, con las siguientes finalidades:

- Asegurar que se sigan los planes.

- Modificar los planes existentes en respuesta a los cambios en el medio ambiente operativo.

De acuerdo con Ross, Westerfiel y Jordan (2018), el análisis de la preparación de los pronósticos financieros empieza con proyectos de ingresos de ventas y cuentas de producción. En la terminología ordinaria de los negocios, un presupuesto es un plan que establece los gastos proyectados para cierta actividad y explica de dónde provendrán los fondos requeridos. De tal forma, el presupuesto de producción presenta un análisis detallado de inversiones que se requerirán en materiales, mano de obra y planta para dar apoyo al nivel de ventas pronosticado.

Ante la globalización de México, el mundo real está mostrando que no es tan fácil establecer estrategias generales, asumiendo que la realidad se mantiene constante de acuerdo a determinadas variables conocidas, porque la competencia actual se presenta de diferente manera, atendiendo a su cultura y a su moral. Por su parte, el mundo político y económico repercutirá en las empresas, por lo que sus estrategias deben adaptarse a este nuevo entorno y aprovecharlo al máximo. En la actualidad, los empresarios mexicanos se han esforzado por competir con otros países industrializados y entrar en sus mercados, por lo que es necesario estar más que atentos a los fenómenos políticos y sociales que ocurren en otros países, donde las organizaciones tienen intereses comerciales.

Para Soto (2015) el proceso presupuestal tiene diversas ventajas, los presupuestos son una excelente herramienta que facilita la administración por objetivos, estableciéndole a la administración metas a lograr, expresadas en términos monetarios, tales como valor económico agregado, tasa de rendimiento sobre la inversión, tasa de rendimiento sobre el capital, nivel de endeudamiento, determinado por su posición de liquidez.

Esto propicia una evaluación eficiente durante el periodo presupuestal, también los presupuestos colaboran para dirigir una empresa mediante la administración por objetivos, ayudando de esta forma a cumplir los compromisos contraídos y canalizar la energía a las áreas más relevantes que requieren la atención de la alta dirección.

De acuerdo con Entrepreneur (2020), es muy importante que tengas un conocimiento amplio de la empresa en cuanto a sus objetivos, políticas y organización, ya que, si un presupuesto no se elabora de acuerdo a las características principales, no tiene razón de ser y no servirá. El contenido y forma de los presupuestos, por lo tanto, va a variar de una empresa a otra. Es aconsejable establecer periodos del presupuesto por un año dividido en meses, para poder comparar mensualmente los resultados obtenidos contra lo planeado, con el fin de detectar desviaciones y así prever en lo que sea posible para el mes siguiente.

De acuerdo con Horngren, Datar y Rajan (2012), la elaboración del presupuesto puede fundamentarse mediante un enfoque contable o administrativo, la diferencia entre el uno y el otro es igual a la que existe entre la contabilidad financiera y la contabilidad administrativa. Desde el punto de vista de la contabilidad financiera, el producto final de proceso son los estados financieros que genera. Por su parte, en la contabilidad administrativa los estados financieros presupuestados son estimaciones de lo que ocurrirá en el futuro y no en datos históricos de lo ocurrido en el pasado.

Crece negocios (2016) señala que, para un mejor uso de los presupuestos, éstos se suelen usar en conjunto, en donde todos ellos estén interrelacionados, a este conjunto de presupuestos se le denomina sistema presupuestal.

En la actualidad, es importante que al diseñar los presupuestos no se olvide que su producto final son los estados financieros presupuestados. Debido a que este enfoque se centra en la contabilidad administrativa; a continuación, se presentan los pasos para realizar este proceso presupuestal:

“Un presupuesto es un plan integrador y coordinador que se expresa en términos financieros con respecto a las operaciones y recursos que forman parte de una empresa para un periodo determinado” (Horngren, Datar y Rajan, 2012).

Castellano (2012) explica que un presupuesto siempre debe estar en función de un cierto periodo y señala que sus principales aportaciones son las siguientes:

- Motiva la alta gerencia para que defina adecuadamente los objetivos básicos de la empresa.

- Propicia que se defina una estructura adecuada, determinando la responsabilidad y autoridad de cada una de las partes de la organización.

- Cuando existe la motivación adecuada la participación de los diferentes niveles de la organización incrementa.

- Obliga a mantener un archivo de datos controlados.

- Facilita a la administración la utilización óptima de los insumos.

- Facilita la coparticipación e integración de las diferentes áreas de la compañía.

- Obliga a realizar un autoanálisis periódico.

- Facilita el control administrativo.

- Es un reto que constantemente se presenta a los ejecutivos de una organización para ejercer creatividad y criterio profesional con el fin de mejorar la empresa.

- Ayuda a lograr mayor eficiencia y eficacia en las operaciones.

Ramírez (2008) afirma que como toda herramienta, el presupuesto tiene ciertas limitaciones que deben ser consideradas al elaborarlo o durante su ejecución:

- Está basado en estimaciones, esta limitación obliga a que la administración trate de utilizar determinadas herramientas estadísticas para lograr que la incertidumbre se reduzca al mínimo.

- Debe de ser adaptado constantemente a los cambios de importancia que se reflejen en él.

- Su ejecución no es automática, por lo tanto es necesario que el elemento humano de la organización comprenda la utilidad de esta herramienta.

- Es un instrumento que no debe tomar el lugar de la administración, sirve para que cumpla su cometido y no para competir con ella.

- Toma tiempo y cuesta prepararlos.

- No se deben esperar resultados demasiado pronto.

7.2 Presupuesto maestro

Para Horngren, Datar y Rajan (2012) el presupuesto maestro es la principal herramienta de una empresa para el control, es la culminación de todo un proceso de planeación, comprende todas las áreas de un negocio, como son ventas, producción, administración, recursos humanos, compras, entre otros, razón por la cual se le denomina maestro.

De acuerdo con Castellano (2012), es de gran importancia porque ayuda a definir los objetivos básicos de la empresa, determinando la autoridad, así como la responsabilidad para cada una de las gerencias, además es oportuno para la coordinación de las actividades de cada unidad de la empresa y facilita el control de las actividades de cada periodo; éste abarca otros dos presupuestos más pequeños que son el presupuesto de operación y el presupuesto financiero.

Crece negocios (2016) explica que para un mejor uso de los presupuestos, éstos se suelen usar en conjunto, debiendo estar todos interrelacionados, este conjunto de presupuestos denominado sistema presupuestal o presupuesto maestro debe empezar siempre con el presupuesto de ventas, que es el presupuesto base a partir del cual se realizarán los demás, en este presupuesto se pronostican las futuras ventas en términos monetarios, de ahí se desprenden los siguientes presupuestos, a continuación se muestra el procedimiento para su elaboración:

Haz clic para revisar más información.

El presupuesto de ventas establece el monto a vender.

Con la finalidad de calcular la cantidad de ingresos en efectivo que se recibirán en cada periodo estimado, así como las políticas de cobro establecidas por la gerencia.

Con base en el pronóstico de ventas se determinará el monto a producir y cuánto va a costar hacerlo, por lo cual se calculará la materia prima necesaria, cuánta mano de obra se utilizará, cuáles serán los costos indirectos de producción y por lo tanto el costo total.

Se conoce cuántos insumos son necesarios para la materia prima, por lo cual se pueden planear y presupuestar las compras, tanto de contado como a crédito, para que se pueda establecer tiempo de pago y monto, con lo cual se busca evitar caer en el incumplimiento de la obligación.

Lo que establecerá los montos a desembolsar por la actividad propia del negocio.

Presupuesto de inversiones en bienes de capital, pago de deuda incluidos intereses y cualquier otro tipo de erogación que implique salida de dinero.

Información con la cual se pueden determinar los excedentes o necesidades de efectivo.

Resumir el presupuesto maestro es importante para todas las empresas, ya que permite pronosticar de forma controlada y entendible cuánto se está gastando en la producción de los artículos y en el proceso de operación, así como los ingresos a recibir y las posibles utilidades que se generarán.

7.3 Estados financieros presupuestados

Para Ramírez (2008), los estados financieros representan la fuente primaria con que se cuenta para fines de decisión sobre una entidad y son una herramienta insustituible para un análisis financiero, a los documentos que contienen cifras proyectadas sobre los diferentes renglones de información financiera de una entidad económica, se les denomina estados financieros proforma.

Horngren, Datar y Rajan (2012) consideran que las organizaciones se desempeñan en un mundo cambiante y turbulento, donde las decisiones que se toman tienen repercusiones futuras, el directivo debe estar atento a cualquier modificación en el entorno para analizar si es benéfica o perjudicial y tomar la decisión que corresponda para beneficio de la organización; entre los principales factores que afectan la toma de decisiones de los directivos se pueden señalar, el crecimiento de la empresa y el mercado, la capacidad de crédito, la valuación de la empresa, la liquidez, el costo de capital y la estructura financiera, entre otros; por lo cual la entidad debe tener mecanismos flexibles de planeación y control para adaptarse a una nueva realidad en caso de ser necesario.

Gómez (2016) señala que los estados proforma son estados financieros proyectados. Normalmente, los datos se pronostican con un año de anticipación, sin embargo, se pueden estimar en periodos mensuales, trimestrales, cuatrimestrales o semestrales; los estados de resultados proforma de la empresa muestran los ingresos y costos esperados para el año siguiente, en tanto que el balance general proforma muestra la posición financiera esperada, es decir, activos, pasivos y capital contable al finalizar el periodo pronosticado, así mismo explica que los estados financieros proyectados son utilizados principalmente en:

- Análisis de crecimiento interno y externo.

- Inscripción de títulos en el mercado de valores.

- Análisis de crédito.

- Elaboración de presupuesto de bienes de capital.

- Determinación de necesidades de financiamiento.

- Valuación de la entidad económica.

- Planeación estratégica.

- Análisis de desinversión.

Las principales técnicas para la estimación del comportamiento de las variables de decisión son las siguientes:

- Promedios móviles.

- Atenuación exponencial.

- Análisis de regresión.

La información generada por los pronósticos se ve afectada principalmente por el estado de la economía, el comportamiento de los datos, el nivel de precisión del método, el costo del modelo de pronóstico, su aplicabilidad, entre otros factores.

AIU (2016) enumera los estados financieros básicos y los complementarios de la siguiente manera:

- Estado de situación financiera.

- Estado de resultados.

- Estado de flujo de efectivo con base al efectivo.

Estados financieros complementarios:

- Estado de origen y aplicación de recursos.

- Estados de movimientos en el capital contable.

- Análisis de efectivo o presupuesto de efectivo.

Señala asimismo el procedimiento para elaborar los estados financieros proforma, tanto del balance general como del estado de resultados, mismo que se describe a continuación:

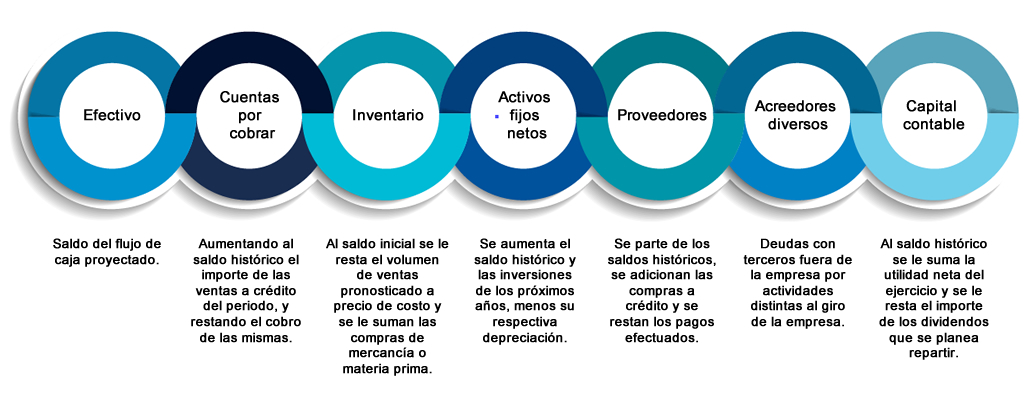

Balance general proforma (bases para su elaboración)

Estado de resultados proforma (bases para su elaboración)

Los estados financieros proforma muestran los resultados que eventualmente tendría una empresa si las condiciones de acuerdo a las cuales se realizó el pronóstico se mantuvieran constantes, si no fuera éste el caso, determinar cuáles fueron las variables que cambiaron y qué acciones correctivas se deben emprender.