8.1 Unidades estratégicas de negocios

De acuerdo con Warren (2012), la estructura de una organización es un arreglo de líneas de responsabilidad dentro de la empresa, cualquier funcionario, independientemente de su nivel, está a cargo de un centro de responsabilidad; se utiliza este término cuando cualquier unidad de la organización es encabezada por un administrador responsable. La organización es una colección de centros de responsabilidad que se representan con el organigrama.

Horngren, Datar y Rajan (2012), explican que las unidades de negocios son la organización funcional en la cual las principales actividades de producción y mercado son realizadas por unidades separadas de la organización; cuando se realiza esta separación se le conoce como departamentalización, todas las organizaciones están organizadas funcionalmente en algún nivel.

Domínguez (2006) considera que una organización grande se divide en otras unidades de negocio separadas entre sí, por lo cual son unidades autónomas. Este tipo de estructura se ha utilizado en muchas organizaciones empresariales, éstas son las llamadas sucursales; dichas unidades son responsables del cumplimiento de los objetivos marcados por la administración central y en todas ellas se aplican las mismas políticas económicas, financieras, marketing, personal, etc., que provienen de la central, pero se ajustan a cada una de ellas según sus necesidades, dimensión o localización.

De acuerdo con el autor, existen varias razones que justifican la descentralización:

- Los directivos asignados son directamente responsables de la gestión de su unidad de negocio.

- Permite una gestión más ágil, se trabaja por objetivos segmentados y el directivo puede desarrollar sus propias iniciativas.

- Cada responsable recibe las especificaciones a implementar en su propia área de responsabilidad y de esta forma se reducen considerablemente las tareas de control por parte del órgano central de control.

- Los resultados de la gestión se pueden medir con mayor facilidad, permitiendo la efectividad de la delegación y el desarrollo personal del responsable.

Asimismo, existe una serie de limitaciones a la eficacia de la gestión descentralizada que se está estudiando. En las organizaciones empresariales grandes, la coordinación de las actividades inherentes a esta delegación puede llegar a ser un problema, por lo que será preciso disponer de un órgano de control fuerte que fije los objetivos concretos, como medio para cuantificar y controlar con exactitud el trabajo de las unidades estratégicas de negocio (UEN).

Cada UEN debe tener una dimensión y/o proyección razonable, si no, se corre el riesgo de hacerla ineficiente, ya sea por verse desbordada por exceso de trabajo o por carecer de personal suficiente para absolver el mismo por un aumento de la demanda. Por ello debe ser capaz de seguir creciendo, de otro modo, para evitar la problemática antes señalada.

El diseño de las actividades y la definición de las responsabilidades deben estar redactados de forma clara y precisa para permitir a los componentes de los equipos de gestión un crecimiento y desarrollo de acuerdo a sus posibilidades y deseos de alcanzar objetivos profesionales y económicos.

Horngren, Datar, y Rajan (2012), explican que, para llevar un control adecuado de las actividades de la empresa, cuando se consolida la descentralización se requiere un sistema de contabilidad por áreas de responsabilidad, el cual ofrece información con respecto a una parte, segmento o subunidad de una organización; así mismo, mide los planes presupuestos, las acciones y los resultados reales de cada centro de responsabilidad.

A continuación, se presentan tres tipos de centros de responsabilidad, se hace una breve descripción de los mismos debido a que su explicación se presentará más a fondo en los temas subsecuentes.

Los principales problemas relacionados con la departamentalización suponen deficiencias en la coordinación y control entre la dirección y las unidades descentralizadas, entre las principales se pueden mencionar las siguientes:

- La alta gerencia puede perder algo de control en la información y el desempeño.

- Los gerentes en las unidades estratégicas de negocios (UEN) puede que no desarrollen sus capacidades en la organización funcional.

- Las UEN que una vez cooperaron como unidades funcionales pueden competir una con otra.

- La fricción puede aumentar entre las UEN, por alcanzar mejores metas y tener mayor rendimiento.

- Puede haber mucho énfasis en las utilidades a corto plazo.

- Puede causar costos adicionales.

Por ejemplo, la siguiente información presenta las obligaciones de un gerente de una oficina inmobiliaria que es parte de una compañía que se encuentra en todo el país, la cual utiliza un enfoque de administración descentralizado; sus funciones y responsabilidades son las siguientes:

- Los gerentes de cada oficina de ventas son responsables de la operación día por día en su oficina.

- Lo anterior incluye administrar a todos los agentes inmobiliarios asociados a la oficina. Adicionalmente, el administrador efectuará todas las decisiones relacionadas con los siguientes conceptos: Publicidad local para la oficina, promociones especiales o acciones hacia la comunidad, concursos de ventas y premios ofrecidos a los agentes, educación continua que se ofrece a los agentes y compras de equipo para la oficina.

- El gerente de cada oficina será evaluado con base en el crecimiento de las ventas y en la habilidad de mantener los costos de acuerdo con el presupuesto.

De lo anterior se infiere que los gerentes reciben una gran oportunidad de capacitarse en el proceso de toma de decisiones asertivas, ya que la delegación de responsabilidad implica una oportunidad en el entorno de la compañía, permitiéndole desarrollar experiencia gerencial desde el inicio de sus carreras.

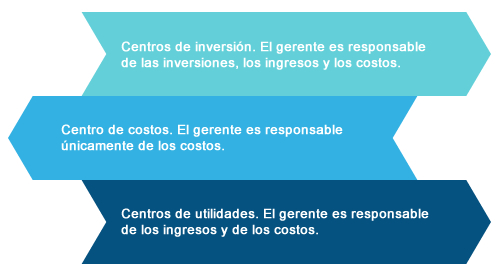

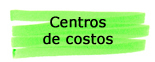

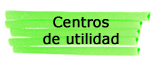

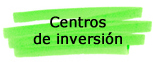

8.2 Centros de costos, centros de utilidad, centros de inversión

En esta estructura organizacional, a los gerentes se les confiere la responsabilidad de controlar los costos incurridos, de ninguna manera tiene injerencia en las ventas o la cantidad de activos que se deben invertir. Éstos pueden variar de tamaño, desde un departamento pequeño hasta toda una fábrica, además los centros de costos pueden existir en otros centros de costos; por ejemplo, una universidad puede tener diversas facultades y, por su parte, esas facultades pueden tener diversas escuelas.

A continuación, se presenta la oficina de la contraloría que tiene diversos departamentos, se presenta el valor presupuestado y el ejercido real (Tabla 1):

Tabla 1. Comparación del presupuesto y ejercicio real. Departamento de contraloría.

| |

|

|

Presupuesto |

| Contralor |

Presupuesto |

Actual |

(Sobre/Bajo) |

| Contabilidad general |

$11,000 |

$11,435 |

$435 |

| Cuentas por pagar |

16,295 |

16,232 |

(63) |

| Cuentas por cobrar |

8,850 |

9,055 |

205 |

| Nominas |

13,300 |

14,725 |

1,752 |

| |

$49,145 |

$51,474 |

$2,329 |

| El reporte del contador también debe incluir cualquier gasto en que incurrió el contralor, incluyendo el sueldo del asistente |

De acuerdo con Warren (2012), en este tipo de área funcional a los gerentes se les confiere la responsabilidad de controlar los costos incurridos y tomar decisiones que impacten las utilidades favorablemente, pueden ser divisiones, departamentos o productos. El responsable puede tener la facultad sobre el costo de los productos, como puede ser el fijar los precios de venta, sin embargo, no toma decisiones con respecto a la adquisición o venta de los activos fijos de la compañía, en aspectos tales como la compra de maquinaria y equipo o la ampliación de la planta. Los reportes de responsabilidad muestran generalmente los ingresos y gastos que presenta el área funcional y que son controlados por el gerente, dividiéndose en ingresos controlables, que son los generados por el centro de utilidades y los gastos controlables que son costos que están influidos por el mismo gerente.

La utilidad de operación de un centro de utilidades debe reflejar los costos de los servicios internos ofrecidos. Para conceptualizar esto considera el siguiente ejemplo:

La entidad financiera tiene tres divisiones: Bajío, Norte y Sur, organizadas como red de promoción. La alta dirección está evaluando el desempeño de cada una de ellas, utilizando la tasa de rendimiento como el indicador principal, y además considera la utilidad como un factor para realizar la distribución. Las cuentas de ingresos y gastos son las mismas que las reflejadas en los controles contables respectivos y la información se presenta al 31 de diciembre de 2016.

| Ingresos

|

Importe |

| Bajío |

438.964 |

| Norte |

78,620 |

| Sur |

137,586 |

| Gastos divisionales |

|

| Sur |

42,047 |

| Bajío |

7,531 |

| Norte |

13,179 |

| Gastos corporativos |

|

| Comercial |

310,670 |

| Operaciones |

90,612 |

| Administración & Finanzas |

30,204 |

Asimismo, opera tres departamentos de servicio: Comercial, Operaciones y Administración y Finanzas. El área Comercial insiste en que deben prorratearse los costos del corporativo conforme a los créditos asignados.

El gran problema en el costeo por división es cómo distribuir los gastos corporativos por división, por ello hay que decidir entre ocupar el número de créditos asignados o bien, las horas trabajadas como ponderador, generalmente se utilizan las horas trabajadas, dado que es difícil homogenizar otras medidas a diferentes actividades.

| |

Bajío |

Norte |

Sur |

Total |

| Horas trabajadas |

142,200 |

36,000 |

73,200 |

251,400 |

| Créditos Asignados |

76,352 |

10,324 |

15,323 |

101,999 |

La distribución a cada uno de los departamentos se realizaría de la siguiente manera, considerando las horas trabajadas como ponderador:

| |

Bajío |

Norte |

Sur |

| Horas trabajadas |

142,200 |

36,000 |

73,200 |

| Ponderador |

56.6% |

14.3% |

29.1% |

| Comercial |

310,670 |

310,670 |

310,670 |

| Total asignado |

175,725 |

44,487 |

90,458 |

| |

Bajío |

Norte |

Sur |

| Horas trabajadas |

142,200 |

36,000 |

73,200 |

| Ponderador |

56.6% |

14.3% |

29.1% |

| Operaciones |

90,612 |

90,612 |

90,612 |

| Total asignado |

51,253 |

12,975 |

26,383 |

| |

Bajío |

Norte |

Sur |

| Horas trabajadas |

142,200 |

36,000 |

73,200 |

| Ponderador |

56.6% |

14.3% |

29.1% |

| Administración & Finanzas |

30,204 |

30,204 |

30,204 |

| Total asignado |

17,084 |

4,325 |

8,794 |

Por lo tanto, cada división recibiría el importe relacionado con sus gastos generales de la siguiente manera:

| Corporativos / División |

Bajío |

Norte |

Sur |

Gastos Corporación |

| Comercial |

175,725 |

44,487 |

90,458 |

310,67 |

| Operaciones |

51,253 |

12,975 |

26,383 |

90,612 |

| Administración & Finanzas |

17,084 |

4,325 |

8,794 |

30,204 |

| Total por división |

244,062 |

61,788 |

125,636 |

431,486 |

A continuación, se determina la utilidad por división, para obtener su rentabilidad.

| Ingresos |

Ingresos |

División |

Servicios |

División |

| Bajío |

438,964 |

42,047 |

244,062 |

152,855 |

| Norte |

78,620 |

7,531 |

61,788 |

9,302 |

| Sur |

137,586 |

13,179 |

125,636 |

(1,229) |

| Total |

655,170 |

62,756 |

431,486 |

160,928 |

De esta manera se puede determinar que la división Bajío aporta por mucho la mayor parte de la utilidad y la Sur, en cambio, es perdedora, por lo que requiere atención inmediata para mejorar su desempeño.

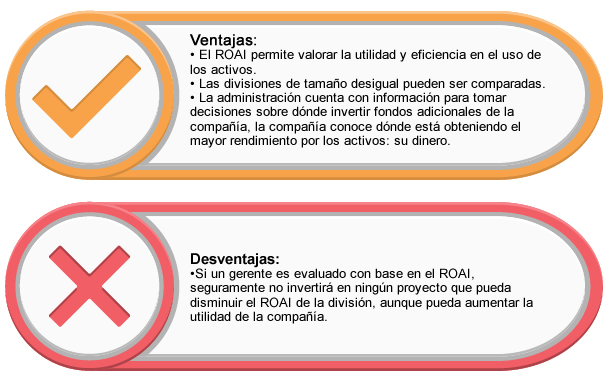

A los gerentes se les confiere tanto la responsabilidad de controlar los costos incurridos y tomar decisiones que impacten las utilidades favorablemente, como la responsabilidad por el uso eficiente de los activos mediante la medición de las ganancias generadas por los activos usados en sus divisiones.

Los gerentes de producción pueden estar poco dispuestos a interrumpir programas de producción para producir una orden de un cliente, porque puede afectar su rendimiento sobre la inversión, en el entendido de que es un criterio de evaluación de su desempeño, además cuando un gerente es medido contra los estándares, no habrá incentivo para elaborar productos que son difíciles de producir, por lo tanto hay pocos incentivos para tomar decisiones arriesgadas que puedan generar una mayor rentabilidad al centro de inversión, asimismo las condiciones para la delegación de responsabilidades de las utilidades.

- Muchos administradores consideran aumentar los gastos en la espera de un aumento espectacular en las utilidades.

El gerente deberá tener información relevante para hacer tratos en operaciones de ingreso/costo.

Debe haber una medida para determinar qué tan eficientemente el gerente está haciendo estos tratos para mejorar los estándares.

Para calcular la tasa de rendimiento sobre la inversión se deben efectuar las siguientes operaciones, considerando los datos del ejemplo de la entidad, considera que adicionalmente se señala que la inversión en activos es la siguiente:

| |

Bajío |

Norte |

Sur |

TOTAL |

| Activos |

650,000 |

150,000 |

50,000 |

850,000 |

Si la tasa de rendimiento mínima de aprobación fuera del 20%, ¿cuál sería la tasa de rendimiento residual?

En primera instancia, se multiplica el margen neto por rotación sobre los activos, con lo cual se obtiene el rendimiento.

| División |

Margen neto (x) |

Rotación sobre los activos |

| Utilidad / Ingresos |

Ingresos / Activos |

Bajío |

34.8% |

67.5% |

| Norte |

11.8% |

52.4% |

| Sur |

-0.9% |

275.2% |

Una vez obtenidos ambos conceptos, se determina el rendimiento sobre los activos y se compara contra la tasa mínima aceptable, al efectuarse la resta del rendimiento sobre los activos menos el rendimiento mínimo aceptable y se obtiene la tasa residual.

| División |

Rendimiento Activos (ROA) = Margen neto (x) Rotación sobre activos |

ROA mínimo aceptable |

Tasa residual |

Bajío |

23.5% |

20.00% |

3.5% |

| Norte |

6.2% |

20.00% |

-13.80% |

| Sur |

2.5% |

20.00% |

-22.46% |

La división Bajío es la que mayor tasa residual ofrece, mientras que la Sur es la que menos ofrece, por lo que la inversión más redituable se da en la primera división.

Tasa de Rendimiento sobre el Activo (ROA).

La siguiente es una lista de divisiones/departamentos de una tienda departamental. Asumiendo que eres parte del equipo ejecutivo para la tienda departamental, declara si podrías tratar cada unidad operativa como centro de costos, utilidades o inversión. Considera que tu decisión determinará el nivel de autoridad y responsabilidad que se dará a cada gerente de unidad.

- Cada una de las cinco tiendas de la cadena.

- Departamento de contabilidad.

- Departamento de damas.

- Departamento de muebles.

- Departamento de crédito y cobranzas.

8.3 Precios de transferencia

De acuerdo con Vergara (2018), el término precios de transferencia es utilizado para referirse al análisis y asignación de valores a las operaciones entre partes relacionadas. Dichas operaciones son el intercambio de bienes tangibles e intangibles o la prestación de servicios entre las compañías pertenecientes a un mismo grupo empresarial. En este sentido, en una operación entre partes relacionadas (precio de transferencia) el objetivo común es maximizar las utilidades del grupo en su totalidad y no de cada empresa independiente.

Warren, Reeve y Fess (2005), explican que los precios de transferencia deben establecerse de tal manera que los ingresos totales de la empresa aumenten al transferirse los bienes entre las divisiones, una de las situaciones negativas es que se pueden utilizar de manera inadecuada, por lo que los ingresos totales pueden resultar afectados negativamente.

De acuerdo a Ramírez (2008) el problema de los precios de transferencia se hace más evidente cuando se descentraliza una empresa o un grupo industrial, debido a que cada una de las empresas se conforma como un centro de utilidades, en los que los responsables son evaluados por el rendimiento aportado a la empresa o al grupo, por lo que cada una buscará comprar al precio más bajo, con la finalidad de incrementar los rendimientos.

Warren, Reeve y Fess (2005), señalan que existen diversos métodos para determinar los precios de transferencia, a continuación, se presentan los más representativos:

Haz clic para revisar más información.

Del precio de mercado

Del precio negociado

Del precio de costo