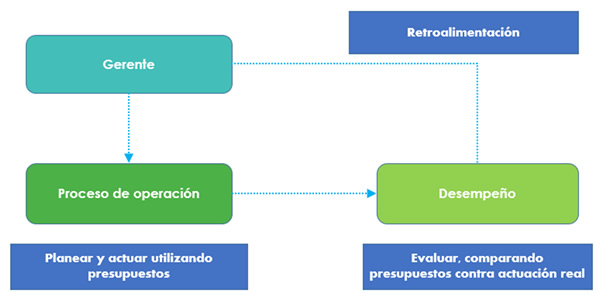

El presupuesto dentro de la empresa es la cuantificación numérica de la misión y visión de la organización. Es la puesta en marcha para cumplir las metas previstas en la declaración de principios de la entidad. Es una de las herramientas administrativas más utilizadas para cuantificar los planes y programas establecidos para planificar el futuro a corto y mediano plazo. Se debe considerar que no consiste en únicamente pronosticar el comportamiento de las variables de decisión; en caso de desviaciones los responsables deben actuar para corregir el rumbo, por medio de la medición del desempeño. (figura 1)

Figura 1. Proceso de retroalimentación de los directivos

Fuente: Horngren, CH. Datar, S y Foster, G. (2007). Contabilidad de costos. Un enfoque gerencial. México: Pearson.

8.1 Importancia de los presupuestos en las organizaciones

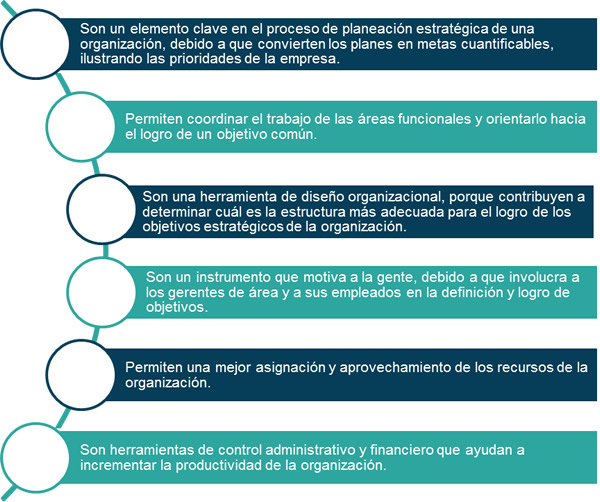

Vivimos en un entorno de negocios donde las variables son volátiles y globalizadas; su planeación implica establecer los objetivos y la manera en que los vamos a alcanzar. Los aspectos centrales de su función son dos etapas distintas del proceso administrativo: la planeación y el control. En esta última se describe cómo revisar el desempeño de la entidad y comparar los resultados obtenidos con los datos estimados que correspondan, para verificar que los objetivos establecidos se alcancen. En caso de haber diferencias se buscará subsanarlas de la mejor manera. Para Horngren, Datar y Foster (2007) el presupuesto es la expresión cuantitativa de un plan de acción y una ayuda a la coordinación y la ejecución. Para Alemán y González (2004) es un plan que especifica en términos numéricos, monetarios o no monetarios, los recursos que requiere una organización para realizar sus operaciones durante un periodo determinado. Para que un presupuesto sea útil debe contar con coherencia, ya que la unidad estratégica de negocios que lo elabora debe estar perfectamente alineada al pronóstico general o presupuesto maestro, por medio de una coordinación con la unidad central, para que haya un adecuado flujo de información.

La importancia de los presupuestos en las organizaciones (Alemán y González, 2004) es la siguiente:

8.2 El presupuesto maestro

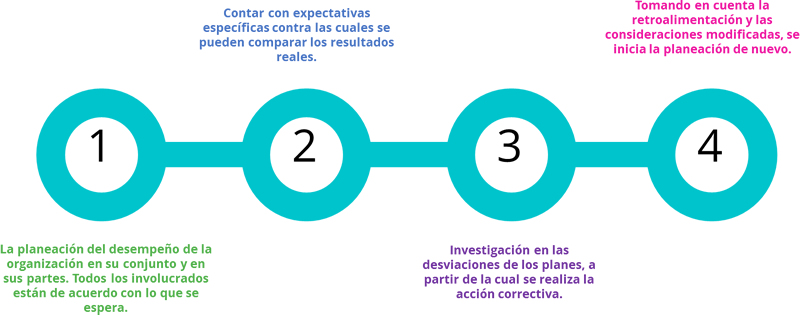

Para Horngren, Datar y Foster (2007), el presupuesto maestro resume los objetivos de todas las áreas funcionales de una organización; asimismo señalan que el ciclo presupuestal que siguen las organizaciones que cuentan con una estructura de planeación tiene ciertos elementos similares:

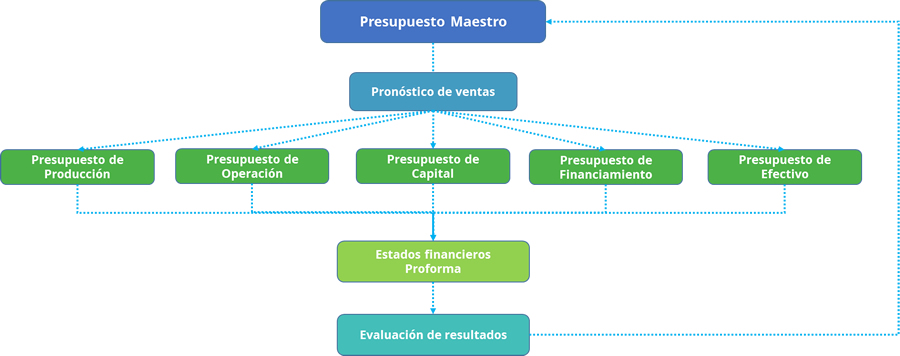

Por su parte Alemán y González (2004) señalan que su elaboración inicia cuando la alta dirección, a través del área de presupuestos, proporciona a los gerentes funcionales los pronósticos de venta y utilidades que se esperan durante un periodo y termina con los estados financieros proforma (figura 2).

Figura 2. Elaboración de un presupuesto maestro

Como puedes ver en las figuras 1 y 2, el paso final corresponde a la implementación y a la evaluación, por lo que se debe evaluar continuamente el desempeño real y el presupuestado; con la finalidad de determinar las desviaciones y realizar las modificaciones que correspondan, para alcanzar los objetivos estratégicos de la organización.

8.3 Aspectos a considerar para la elaboración de presupuestos

Como has podido ver, la culminación del presupuesto maestro son los estados financieros proforma. En este tema se describe el proceso para la elaboración de un estado de resultados proforma. De acuerdo a información estimada, a continuación se describen los pasos para su elaboración. Imagina que la compañía industrial presenta la información que se describe:

- Cálculo de las ventas estimadas. Se estima vender 100,000 unidades del producto a un precio de $25.00 pesos.

| |

Unidades Vendidas |

Precio unitario |

Importe |

| Ventas |

100,000 |

$25.00 |

$2,500,000 |

- Cálculo del costo de producción de lo vendido. Las 100,000 unidades tienen un costo de producción de $4.50 pesos cada una. Costo de producción = Mano de obra + materia prima + GIF

| |

Unidades Vendidas |

Precio unitario |

Importe |

| Costo de producción |

100,000 |

$4.50 |

$450,000 |

- Determinación de la utilidad bruta. A las ventas se les resta el costo de producción:

| |

Ventas |

$2,500,000 |

| Menos |

Costo de producción |

$450,000 |

| Igual |

Utilidad bruta |

$2,050,000 |

- Cálculo de los gastos de administración. Supón que cada unidad vendida representa un costo de $2.00 pesos en gastos de administración.

| |

Unidades Vendidas |

Precio unitario |

Importe |

| Gastos de administración |

100,000 |

$2.00 |

$200,000 |

- Cálculo del costo de los gastos de ventas. Supón que cada unidad vendida representa un costo de $1.50 pesos en gastos de venta.

| |

Unidades Vendidas |

Precio unitario |

Importe |

| Gastos de venta |

100,000 |

$1.50 |

$150,000 |

- Cálculo de la depreciación. Considerando el valor del activo en $2,546,000, y una vida útil de 5 años.

Depreciación en línea recta = Valor del activo / Años vida útil del activo

| |

Valor del activo |

Vida útil |

Importe |

| Depreciación |

$2,546,000 |

5 años |

$509,200 |

- Determinación de la utilidad en operación. A la utilidad bruta se le restan los gastos de operación (administración, ventas, depreciación).

| Igual |

Utilidad bruta |

$2,050,000 |

| Menos |

Gastos de operación |

|

| |

Gastos de administración |

$200,000

|

| |

Gastos de venta |

$150,000 |

| |

Depreciación |

$509,00 |

| Igual |

Utilidad en operación |

$1,190,800 pesos |

- Cálculo de los intereses. Supón que tiene un crédito de $150,000 pesos a una tasa del 18 % anual.

| |

Monto del préstamo |

Tasa de interés Anual |

Importe intereses |

| Intereses |

$150,000 |

18.00% |

$27,000 |

- Determinación de la utilidad antes de impuestos.

| |

Utilidad en operación |

$1,190,800 |

| Menos |

Intereses |

$27,000 |

| Igual |

Utilidad antes de Impuestos |

$1,163,800 |

- Cálculo de los impuestos. Supón que la tasa de impuestos es del 35 % sobre las utilidades de la compañía.

| |

Utilidad antes de impuestos |

Tasa del impuesto |

Importe impuestos |

| Impuestos |

$1,163,800 |

35.00% |

$407,330 |

- Determinación de la utilidad neta. A la utilidad antes de impuestos se le restan los impuestos y se obtiene la utilidad neta.

| |

Utilidad antes de Impuestos |

$1,163,800 |

| Menos |

Impuestos |

$407,330 |

| Igual |

Utilidad neta |

$756,470 |

Finalmente, el estado de resultados proforma se presentaría de la siguiente manera:

Estado de resultados proforma de la compañía “Industrial”.

| |

Ventas |

$2,500,000 |

| Menos |

Costo de producción |

$450,000 |

| Igual |

Utilidad bruta |

$2,050,000

|

| Menos |

Gastos de operación |

|

| |

Gastos de administración |

$200,000 |

| |

Gastos de venta |

$150,000 |

| |

Depreciación |

$509,200 |

| Igual |

Utilidad en operación |

$1,190,800 |

| Menos |

Intereses |

$27,000 |

| Igual |

Utilidad antes de impuestos |

$1,163,800 |

| Menos |

Impuestos |

$407,330 |

| |

Utilidad neta |

$756,470 |

Finalmente Alemán y González (2004) señalan algunos puntos que se deben considerar para la elaboración de un presupuesto:

| |

|

|

Mantener los costos actualizados para que los presupuestos sean más útiles. |

|

Utilizar unidades monetarias con el mismo poder adquisitivo. |

|

Considerar el efecto que pueden tener los resultados microeconómicos y macroeconómicos y en función de ellos realizar procesos de simulación para determinar sus efectos y tomar las acciones que correspondan a esas modificaciones. |

|

Elaborar presupuestos flexibles. |

|

Los presupuestos maestros constituyen un elemento central en la planeación estratégica de la compañía, por lo que su elaboración debe partir del objetivo general de la empresa y no de los objetivos particulares de cada área. |

Sin embargo, hay otra corriente con respecto a la importancia de los presupuestos. Hope y Fraser (2003) señalan que el proceso presupuestario está controlando la planificación de los negocios, ya que presupone un control central; el impacto en el personal es que, en caso de retroalimentar el proceso con malas noticias, serán objeto de un regaño, siguiendo la máxima de castigar al mensajero.

Por otra parte, en caso de haber buenas noticias, la recompensa eventualmente será que se fijen metas más ambiciosas. Los autores apoyan la teoría de la descentralización, ya que las empresas que prescinden de los presupuestos pueden maximizar el potencial que ofrecen las herramientas, así como los sistemas modernos de información. Como puedes ver hay diversos enfoques con respecto al proceso presupuestal. ¿Qué opinas de su uso en la organización?