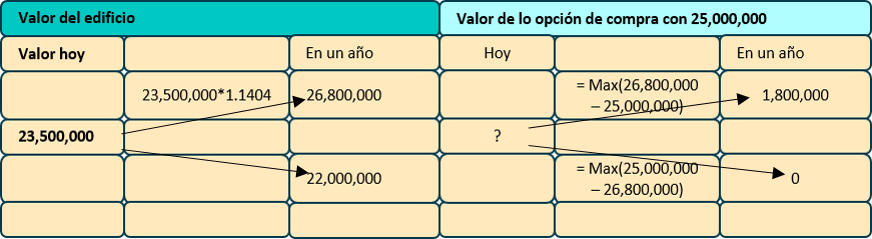

Contexto

La remuneración de directivos mediante opciones sobre acciones (stock options) se ha convertido en una práctica cada día más frecuente, y en un tema de controversia, tanto por sus connotaciones legales, financieras y éticas (Argandoña, 2000).

Córdoba (2015) subraya que cuando se estudia la estrategia de compensación de las empresas, se encuentra que muchas de ellas han pasado de las remuneraciones fijas para sus empleados a otras donde se mezcla el pago fijo con el variable; una de las que están teniendo mayor impulso es la relacionada con ofrecer a los colaboradores de la empresa una participación en el capital de la entidad por medio de las opciones en acciones, con lo que se pretende relacionar el éxito de la compañía con los beneficios para los trabajadores.

Ross et al. (2018) señalan que para muchos trabajadores en las empresas, desde los altos directivos hasta los niveles más bajos, las opciones sobre las acciones para los trabajadores se han vuelto una parte muy importante de sus remuneraciones totales. Para 2005 las organizaciones empezaron a considerar erogaciones relacionadas directamente a opciones de acciones para sus trabajadores en sus estados financieros, por lo cual es posible cuantificar su costo. A continuación, se presentan algunos ejemplos: Dell gastó cerca de $332 millones de dólares en opciones de acciones para sus empleados, lo que hace un promedio por trabajador de $3,500 dólares por empleado; asimismo, Google, el motor de búsqueda más popular de Internet, gastó aproximadamente $1,376 millones de dólares en opciones de acciones para sus empleados, lo que da un promedio de $56,390 dólares por empleado.

Sin embargo, hay diversas voces que señalan que este tipo de compensaciones rebasan los entornos económicos y éticos, considera que la mecánica de operación se realiza de la siguiente manera, estas opciones dan a los ejecutivos la oportunidad de comprar un número determinado de acciones de su firma, al valor de mercado de las mismas, en una fecha futura, la cual al cumplirse, si las acciones han subido de precio los ejecutivos ejercen sus opciones, esto es, compran las acciones al precio anterior y las venden al nuevo precio. En el eventual caso de que a lo largo del tiempo las acciones de su firma bajen de precio, los ejecutivos no pierden nada, ya que no han pagado nada por sus acciones; situación que no se da cuando sucede lo contrario, debido a que cuando los precios se incrementan, las ganancias no tienen limite en la medida de que suba el precio de la acción, por la razón que sea, mayor será el beneficio personal del ejecutivo al ejercer la opción; esto se explica con el siguiente ejemplo, de acuerdo con Pizzigati (2011) los ejecutivos de Goldman Sachs de acuerdo a lo informado por el New York Times a principios de este año, desde 1999 unos 860 altos ejecutivos de Goldman se han percibido cerca de 20,000 millones de dólares, vendiendo acciones de las opciones personales con las que cuentan en su portafolio personal.

Peñalva y Hillegeist (2004) señalan que no es fácil prever y cuantificar la relación entre los incentivos basados en opciones con el desempeño exitoso de las organizaciones, se han realizado diversos estudios, centrándose principalmente en los paquetes de opciones de los consejeros delegados y altos directivos; para comprobar lo anterior, los autores van un paso más allá al estudiar por separado a los cinco directivos más importantes y a todos los demás empleados sin cargo ejecutivo de una serie de empresas; parten del supuesto de que ambos grupos influyen de manera diferente en los resultados de una empresa. Así mismo, los empleados no ejecutivos poseen el 75% de todas las opciones (aunque en menor proporción que los ejecutivos), por lo que ningún estudio sería fiable si no los incluyera. Su metodología de estudio, en lugar de centrarse en el valor monetario de las opciones sobre acciones, se enfoca en el valor de las opciones como incentivo, medido como el cambio en dólares del valor justo de una opción, debido a un cambio de un 1% en el precio de la acción. Así mismo, subrayan que lo que en última instancia determina los efectos de incentivo y el valor para los accionistas de una opción es su sensibilidad al precio de la acción, basan su análisis en lo que denominan nivel inesperadode incentivos de opciones. Este nivel mide hasta qué punto los empleados de una empresa poseen más o menos incentivos de opciones que el empleado medio de una empresa similar, las conclusiones son reveladoras, aquellas empresas con niveles de incentivos inusitadamente altos, obtienen mejores resultados y mantienen esta mejora durante un periodo de hasta 30 meses, por lo que las opciones sobre acciones constituyen incentivos de larga duración. Adicionalmente, no sólo influyen en los ejecutivos debido a que cuando son concedidos a los empleados de menor nivel, los resultados son sorprendentemente buenos por lo que se considera adecuado ofrecer incentivos basados en opciones a los empleados de niveles operativos.

De acuerdo a lo anterior ¿Consideras adecuado que los empleados sean incentivados con opciones sobre las acciones? ¿Cuál es el riesgo que crees que corre la empresa cuando da incentivos con opciones sobre las acciones?