15.1 Derivados, cobertura y riesgo

La manera de administrar el riesgo para las personas y las empresas es diversa, va desde la compra de seguros para proteger a las personas y empresas con respecto a hechos completamente fortuitos, hasta la adquisición de instrumentos para disminuir el impacto de las fluctuaciones de los precios y las tasas de interés denominados cobertura en los resultados de las empresas y en algunos casos de los países como ya se vio en la introducción.

Ross et al. (2018) explican que para gestionar el riesgo hay muchos tipos de coberturas, de las cuales las empresas deben seleccionar aquellas que mejor se adapten a sus necesidades; lo que ha sucedido recientemente es que el administrador financiero ha desarrollado nuevos instrumentos para su protección. Uno de los más utilizados son los valores derivados, el cual se define como un instrumento derivado de un activo financiero que representa un derecho sobre otro activo financiero denominado subyacente. En el caso de la opción sobre una acción, le otorga al propietario el derecho a comprar o vender la acción, por lo tanto, las opciones sobre acciones son valores derivados. Según CNMV (2006), lo relevante es la manera en que se deriva el precio y en la naturaleza de la transacción, a la que da lugar este instrumento, lo que significa cómo y cuándo se lleva a cabo el intercambio del activo por su valor o precio en dinero. Cuando se realiza su operación puede ser spot o de contado, donde el intercambio del producto por su precio se realiza en el momento del acuerdo.

Por su parte, un derivado es un convenio cuyos términos se fijan hoy, pero la transacción se hace en una fecha futura. Tanto en los mercados de contratos futuros como en el de opciones, existen dos tipos principales de participantes: aquellos que buscan obtener beneficios comprando y vendiendo a corto plazo, a los cuales se le denomina especuladores, y los que sólo buscan cubrir sus posiciones, denominados hedgers. De acuerdo con González (2014), la participación de los especuladores en estos mercados siempre es aceptada en el mercado, debido a que ellos otorgan liquidez al mismo, ya que, si deseas vender, probablemente habrá una persona que desee comprar; por otra parte, si deseas comprar, muy probablemente te encuentres con un especulador que te quiera vender. Sin embargo, el ser especulador es arriesgado, debido a que se ha observado que se puede incurrir en enormes riesgos cuando los individuos que participan como hedgers, que originalmente buscan sólo cubrirse, deciden cambiarse a ser especuladores tomando posiciones arriesgadas que pueden afectar el comportamiento del mercado en su conjunto.

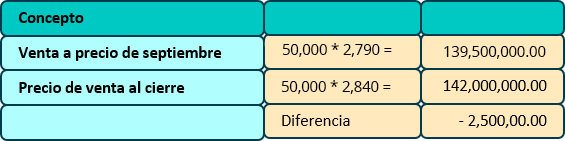

Considera que la compañía La Huerta espera cosechar 50,000 toneladas de maíz en septiembre, las cuales serán vendidas en su totalidad. A la Huerta le preocupa la posibilidad de que haya fluctuaciones entre el precio de hoy y septiembre. El precio para los futuros de maíz en septiembre es de 2,794 y el contrato correspondiente exige 5,000 toneladas ¿Qué medidas debe adoptar la compañía para asegurar el precio establecido? ¿Qué sucede si el precio de maíz fuera de 2,840? ¿Y si fuera de 2,692? A continuación, se muestran los pasos a seguir para responder los supuestos anteriores:

- La Huerta requiere entregar maíz a un precio fijo, cada contrato estipula 5,000 toneladas, por lo que debe vender 10 contratos. Si el precio a la fecha del ejercicio fuera de 2,840.

En este caso la Huerta perdería $2,500,000 en el contrato de futuros.

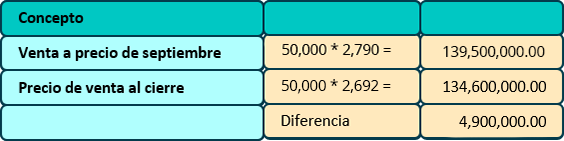

Por el contrario, si a la fecha de ejercicio el precio fuera de 2,692 entonces:

En este caso la Huerta ganaría $4,900,000 en el contrato de futuros.

Los contratos de futuros son una herramienta importante para la administración de riesgos, debido a que las empresas a veces tienen una exposición que no desean, a modificaciones en las variables principales que afectan su rentabilidad, como se vio en el ejercicio anterior si bien un aumento en el precio afecta a la compañía que se compromete a vender, le da la certeza de obtener un beneficio cierto sin importar la volatilidad del activo a vender.

15.2 Contratos a futuro de una tasa de interés

De acuerdo con Ross et al. (2018), los contratos a plazo conocidos como forward, son como las herramientas más antiguas y simples que permiten administrar el riesgo financiero. Un contrato a plazo o forward es un acuerdo entre dos partes para comprar o vender un activo en cierto momento en el futuro, a un precio determinado hoy; se trata de un acuerdo en firme. Es lo contrario a un contrato spot, donde las partes acuerdan comprar y vender inmediatamente. Este tipo de contratos se negocian en los llamados mercado OTC (Over the Counter) o no organizados, con las características más importantes de ser contratos a medida de las partes y en los que se asume riesgo de contrapartida, según López (2015). Asimismo, los contratos forward pueden comprarse y venderse; el comprador de un contrato a plazo está obligado a aceptar la entrega y aceptar el pago; el comprador se beneficia si los precios aumentan porque ha asegurado un precio inferior y el vendedor gana si los precios bajan porque ha asegurado un precio de venta mayor; este se le considera un juego suma cero, debido a que una parte gana lo que la otra pierde (Ross et al., 2018). Para López (2015), no importa la circunstancia que se presente la parte que compra. Se dice tiene una long position: posición larga o compradora, mientras que la parte que vende tiene una short position (posición corta o vendedora).

Efxto (2021) señala que este activo financiero, al igual que otros valores derivados, se puede utilizar para cubrir el riesgo, sobre todo el cambiario, como un medio de especulación o para tomar ventaja de un activo que reacciona ante el transcurso del tiempo.

El forward es un contrato parecido a uno de futuros, mostrando las siguientes diferencias:

- Los contratos a plazo (forward) no cotizan en Bolsa.

- Los contratos de futuros son derivados financieros estandarizados.

- Los contratos a plazo son derivados OTC (Over The Counter).

Los contratos a plazo sobre los activos de inversión que no proporcionan un ingreso son los más sencillos de valuar, por ejemplo, una acción que no paga dividendos.

Para valuar este activo, es necesario tomar en cuenta el precio de la acción el día de hoy y la tasa de interés libre de riesgo para el periodo a considerar. Por ejemplo, supongamos una acción que el día de hoy tiene un valor de $110, que no paga dividendos y sobre la cual queremos establecer un contrato a plazo con una posición larga para comprar dentro de nueve meses. Si la tasa de interés libre de riesgo a nueve meses es de 8% anual, ¿cuál sería el precio de entrega establecido en este contrato negociado el día de hoy?

De acuerdo con Hull (2014), la fórmula es la siguiente:

F0=S0 er T

En donde:

F0 = El precio forward

S0 = Precio del activo que no ofrece ningún ingreso

r = Tasa libre de riesgo

T = Plazo al vencimiento

Sustituyendo nos queda:

F0=110e0.08*(9/12) = 116.80

El precio de entrega establecido en un contrato negociado el día de hoy sobre esta acción sería de $116.80. También podemos determinar el precio forward cuando se tiene un activo que si proporciona ingresos y que, además, estos ingresos son conocidos. Por ejemplo, las acciones que si pagan dividendos. Supongamos la misma acción que el ejemplo anterior, pero ahora sabemos que nos pagará un dividendo de $0.50 a tres meses y a seis meses, ¿cuál sería el precio forward de este contrato el día de hoy?

De acuerdo con Hull (2014), la fórmula sería la siguiente:

F0=(S0-I)er T

En donde:

F0 = El precio forward

S0 = Precio del activo que ofrece ingresos

I = Valor presente de los dividendos

r = Tasa libre de riesgo

T = Plazo al vencimiento

Lo primero que tenemos que determinar es el valor presente de los dividendos, en este caso sería:

Una vez determinado esto, podemos aplicar la fórmula, la cual sustituyendo nos quedaría:

Hasta ahora hemos visto cómo determinar el precio forward de un activo. Ahora veamos cómo valuar un contrato forward.

Cuando se lleva a cabo un contrato forward, inicia con un valor de cero, pero aún y cuando tienen una fecha de vencimiento, los contratos se valúan cada día. De acuerdo con Hull (2014), la fórmula para determinar el valor de un contrato forward con una posición larga es la siguiente:

f=(F0-K)e - r T

En donde:

f = Valor del contrato forward el día de hoy

F = Precio forward actual para un contrato que se negoció hace tiempo

K = Precio de entrega establecido en el contrato

r = Tasa libre de riesgo

T = la fecha de entrega a partir del día de hoy

Supongamos que hace tiempo se negoció un contrato forward con una posición larga sobre un bono cupón cero al que le faltan seis meses para su vencimiento. La tasa de interés libre de riesgo es del 7.5% anual con capitalización continua, el precio del bono es de $850 y el precio de entrega es de $800. Determine el precio forward (F) a seis meses y el valor del contrato forward:

F0=850e0.075*(6/12) =882.48

El precio forward a seis meses será de $882.48

f=(882.48-800) e-0.075*(6/12) =79.44

El valor del contrato forward es de $79.44

El precio forward de un activo el día de hoy es el precio al cual estaríamos dispuestos a comprar o vender hoy un activo que tiene un vencimiento futuro. Al inicio del contrato el precio forward será igual al precio de entrega, conforme pasa el tiempo irá cambiando. El valor del contrato forward es el total de ganancia o perdidas del operador del contrato, al inicio siempre será igual a cero, y con el paso del tiempo podrá volverse positivo o negativo.

Para determinar el valor de un contrato forward con una posición corta, la fórmula es la siguiente:

f=(K- F0 )e- r T

Los contratos forward tienen mucha utilidad para cubrir el riesgo cambiario cuando la empresa tiene un alto grado de actividades de importación y exportación. Las grandes armadoras de automóviles como Volkswagen utilizan este tipo de contratos debido a que una modificación en el tipo de cambio podría afectar severamente sus resultados.

15.3 Cobertura del tiempo del contrato

De acuerdo con Ross (2018), uno de los instrumentos más utilizados para canjear flujos de efectivo establecidos de manera específica en periodos establecidos son los contratos de intercambio o swaps; su aplicación es reciente, se introdujeron por primera vez al público en general en 1981 cuando IBM y el Banco Mundial celebraron un convenio de intercambio, desde entonces su mercado se ha incrementado ampliamente.

Su uso es diverso y se puede aplicar aun a nivel de Finanzas Personales, considera que tienes un adeudo de 100,000 con un banco comercial por el uso de la tarjeta de crédito, la tasa que estas pagando es equivalente al 40%, por lo tanto los pagos mínimos que debes son cercanos a los $5,200 mensual, del cual el pago al capital es de menos del 2%, lo que significa que para pagar tu deuda transcurrirán al menos 15 años, hacer pagos más grandes al capital o puedes liquidarlo en una sola exposición, el banco, considerando la situación después de ver algunos retrasos en el pago, así como un incumplimiento recurrente te propone un swap de plazo por tasa, te disminuye la tasa a un 12% con pagos mensuales de 3,700 y con lo cual, cubrirías tu adeudo en 3 años: ¿Qué gana el banco si no va recibir un monto representativo de intereses durante los próximos 15 años? disminuye su exposición al riesgo debido a que estima que existe mayor posibilidad de recuperar el préstamo con este esquema y a pesar de todo, obtener rendimientos ¿qué ganas tú? tienes mayor liquidez y es más factible que cubras tu deuda, además de que tienes la certeza del plazo en el que se pagará el crédito, como puedes ver, el uso de los swaps es más común de lo que te imaginabas.

Diversos tipos de Swaps

MONEX (2021), señala que existen muchos tipos de swaps. A continuación, se describen los que tienen mayor aplicación en el ámbito financiero:

Haz clic en cada concepto para conocer su información.

A continuación se presenta un swap de tasas de interés:

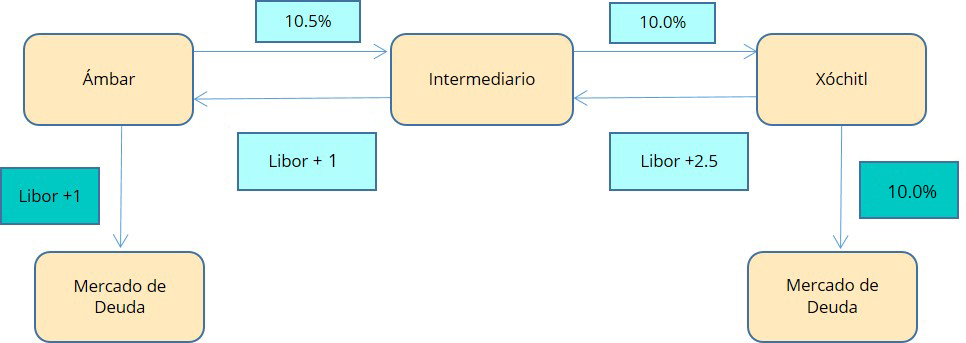

Las compañías Ámbar y Xóchitl necesitan fondearse para realizar mejoras importantes a sus plantas manufactureras; la compañía Ámbar está perfectamente establecida, con una buena calificación de crédito en el mercado de deuda, puede conseguir un préstamo a una tasa fija de 11% o una tasa variable LIBOR (London InterBank Offered Rate) +1 punto porcentual. Por su parte la compañía Xóchitl acaba de iniciar operaciones, por lo tanto carece de un historial crediticio sólido y confiable. Puede conseguir un préstamo a una tasa fija del 10% o uno variable a una tasa LIBOR más 3 puntos porcentuales.

- ¿Existe alguna oportunidad para que Ámbar y Xóchitl se beneficien con un swap de tasas de interés? Xóchitl tiene una ventaja comparativa con Ámbar en pedir prestado a una tasa fija, mientras Ámbar tiene una ventaja comparativa en relación con Xóchitl en pedir crédito a una tasa variable; tomando en cuenta que el margen entre ambas compañías en el costo de la tasa fija es únicamente 1% mientras que la diferencia es del 2% en la tasa variable, hay una oportunidad del 3% de ganancia total si se considera entrar con un contrato de swap de tasa fija por tasa variable.

- Acabas de ser contratado por un banco que actúa como operador en el mercado de los swaps; tu jefe te acaba de mostrar la información de las tasas de interés de los préstamos para ambos los clientes. Describe cómo reunirías a ambas empresas en un swap de tasas de interés que las beneficie a ambas y que le reporte al banco una utilidad neta del 2%.

Si el intermediario que ofrece el swap desea obtener una ganancia del 2% de la ganancia disponible, entonces queda disponible un 1% para ambas compañías. Cualquier empresa puede tener una ganancia posible, en el acuerdo actual de swap, la distribución la puede negociar el intermediario; una posible combinación puede ser ½ para Ámbar y ½ para Xóchitl, lo cual se ejemplifica gráficamente de la siguiente manera: