10.1 Factores que se deben considerar para establecer la estructura de capital

Ross, Westerfield y Jordan (2014) Uno de los aspectos cruciales a los que se enfrentan los directivos financieros es el establecimiento de la estructura financiera, ¿cómo deberían elegir por lo tanto la razón deuda/capital? Se debe considerar que el criterio inicial es la maximización del valor de la acción, sin embargo, no debe quedar a un lado la maximización de valor de la empresa.

Como veremos, no hay una teoría óptima de la estructura de capital de una empresa, dado que el análisis de decisiones es multifactorial y hay varias teorías que ofrecen distintas soluciones a este problema, según Principios de Finanzas Corporativas, Brealey (2015).

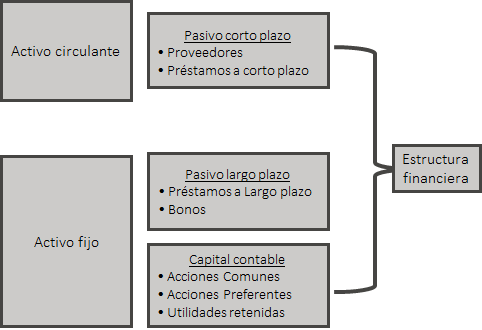

La estructura financiera, al ser una mezcla de los pasivos y el capital, debe considerar todos los elementos que conforman el pasivo y capital. A continuación, se presentan los posibles componentes de la estructura financiera de una empresa y su distribución en los respectivos rubros de pasivo y capital (Figura 1):

- Proveedores.

- Préstamos a corto plazo.

- Préstamos a largo plazo.

- Obligaciones.

- Acciones comunes.

- Acciones preferentes.

- Utilidades retenidas.

Figura 1: Elementos que conforman la estructura financiera de una empresa

En realidad, la estructura de capital puede ser muy compleja e incluye decenas de fuentes, cada una a un costo diferente, lo que origina la necesidad de calcular su costo por medio de la técnica del costo promedio ponderado de capital, como ya se vio en el tema anterior.

Entonces, ¿cuál es la mezcla más adecuada de las fuentes de financiamiento? De acuerdo con Palomo y Vieira (2016), se utilizará el concepto de estructura óptima de capital, que es aquella relación pasivo capital que maximiza el valor de la empresa, o equivalentemente, minimizando el costo de los recursos financieros que utiliza. A pesar del amplio debate académico y profesional sobre si existe o no, o si es posible o no conseguir una estructura financiera óptima para la empresa; su cálculo requiere conocer los efectos de las decisiones de financiación, planteando la posibilidad de que la empresa consiga construir así dicha estructura financiera óptima.

10.2 Grado de apalancamiento operativo, financiero y combinado

Ross, Westerfield y Jordan (2014), explican que el endeudamiento de una empresa tiene una repercusión, que puede ser positiva o negativa, sobre la rentabilidad, tanto para los socios como para la empresa, cuando los costos derivados son muy elevados, el efecto de apalancamiento puede llegar a ser tan negativo que haga entrar en pérdidas a la empresa. El punto crítico es que el endeudamiento de una empresa no debe subir, fijándonos exclusivamente en los efectos de la rentabilidad financiera; adicionalmente, se debe observar que se cuente con los flujos de efectivo para cubrir las obligaciones contraídas, y comprobar el beneficio obtenido de los recursos externos que debe ser superior al costo promedio de los recursos disponibles en los mercados financieros.

Por otra parte, según Esparza (s.f.), el apalancamiento se utiliza para incrementar las utilidades de tal manera que se aprovechen las erogaciones efectuadas por desembolsos fijos que se efectúen a nivel de la operación del negocio, a lo que se le conoce como apalancamiento operativo, como los pagos por intereses derivados de la adquisición de la deuda, el apalancamiento financiero y finalmente lo que se denomina grado de apalancamiento total, el cual es la combinación de los apalancamientos operativo y financiero.

Apalancamiento operativo

La Enciclopedia Financiera (2016) menciona que se utiliza el término apalancamiento operativo porque los costos fijos no financieros ejercen un efecto semejante a una palanca en la relación entre variación de las ventas y las modificaciones, que como consecuencia se producen en el beneficio operativo o de trabajo.

Las empresas pueden elegir entre dos tipos de estructura de costos:

- Estructuras económicas (activo) con grandes inmovilizados. En consecuencia, con grandes costos fijos, pero pequeños costos variables.

- Estructuras con pequeños inmovilizados. Pequeños costos fijos y costos variables relativamente elevados.

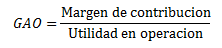

El apalancamiento operativo se mide por medio del grado de apalancamiento operativo (GAO), el cual describe la relación que existe entre la contribución marginal y la utilidad en operación, presentando el porcentaje en que se encuentran comprometidos los costos fijos con respecto a la contribución marginal (Ecuación 1).

Ecuación 1:

Grado de apalancamiento operativo (GAO)

Esta medida permite hacer un pronóstico del incremento en la utilidad en operación que se tendría en el caso de que se incrementaran las ventas, considerando que se observa la misma proporción de costos variables, con respecto a las ventas, y los costos fijos se mantienen constantes (Ecuación 2).

Ecuación 2:

Utilidad estimada, considerando el incremento en ventas y el GAO

GAO(x) Incremento en ventas = Incremento en utilidad en operacion

La empresa dedicada a la producción de materiales de construcción registró ingresos por 4,080 mdp al 4T15, costos variables del 61.27% / ventas y fijos de 1,200 mdp. ¿Cuál sería su grado de apalancamiento operativo? En caso de que se incrementaran las ventas un 10%, ¿cuál sería su incremento en utilidad en operación?, ¿cómo se puede comprobar lo determinado anteriormente?

Primero se elabora el estado de resultados correspondiente:

| Ventas |

$4,080 |

| Costo variable |

$2,500 |

| Margen de contribución |

$1,580 |

| Costos fijos |

$1,200 |

| Utilidad en operación |

$380 |

Se determina el grado de apalancamiento operativo

Grado de apalancamiento |

Margen de contribución |

$1,580 |

4.16 |

Operativo (GAO) |

Utilidad en operación |

$380 |

|

A continuación se calcula el pronóstico del incremento en la utilidad en operación:

| Aumento en la utilidad en operación (incremento 10%) |

| Incremento en ventas |

GAO |

Incremento estimado UO |

| 10% |

4.16 |

41.58% |

Se elabora el estado de resultados con un incremento en las ventas del 10%

| |

Actual |

Incremento 10% |

| Ventas |

$4,080 |

$4,488 |

| Costo variable |

$2,500 |

$2,750 |

| Margen de contribución |

$1,580 |

$1,738 |

| Costos fijos |

$1,200 |

$1,200 |

| Utilidad en operación |

$380 |

$538 |

Se determina el porcentaje del incremento en la utilidad en operación con respecto al escenario original (Ecuación 3).

Ecuación 3:

Utilidad incremental

(Valor actual/Valor anterior )-1

|

|

(Valor actual-Valor anterior)-1 |

Valor actual |

$ 538 |

41,58% |

Valor anterior |

$ 380 |

|

Por lo tanto, un incremento en las ventas de un 10% en el escenario original daría como resultado un incremento del 41.58% en la utilidad en operación.

Apalancamiento financiero

De acuerdo con la Bolsa Mexicana de Valores (2016), el apalancamiento financiero se denomina como el efecto que tiene el endeudamiento, lo que significa invertir en activos con dinero prestado, sobre la rentabilidad de la empresa, en esencia el apalancamiento financiero es la relación entre capital propio y a crédito invertido en una operación financiera. Es decir, si reducimos nuestro capital inicial a aportar, se produciría un aumento de la rentabilidad obtenida como consecuencia de utilizar recursos de terceros. Cabe señalar que a un incremento de los intereses a pagar se aumenta el grado de apalancamiento financiero, considerando que existe menor flexibilidad o mayor posibilidad de insolvencia.

Para Esparza (s.f.) el apalancamiento financiero es básicamente la estrategia que permite el uso de la deuda con terceros; en este caso, la unidad empresarial, en vez de utilizar los recursos propios, accede a capitales externos para incrementar la operación del negocio con el fin de alcanzar una mayor rentabilidad.

El apalancamiento financiero se mide por medio del grado de apalancamiento financiero (GAF), el cual describe la relación que existe entre la utilidad en operación y utilidad antes de impuestos, presentando el porcentaje en que se encuentran comprometidos los costos de los intereses con respecto a la utilidad en operación (Ecuación 4).

Ecuación 4:

Grado de apalancamiento financiero (GAF)

Esta medida permite hacer un pronóstico del incremento en la utilidad antes de impuesto que se tendría en el caso de que se incrementaran las ventas, considerando que observan la misma proporción los costos variables con respecto a las ventas y se mantienen constantes los costos fijos (Ecuación 5).

A partir del ejemplo relacionado con el grado de apalancamiento operativo, se estima que el monto del pago por intereses sea de 150 mdp, ¿cuál sería su grado de apalancamiento financiero? En caso de que se incrementaran las ventas en un 10%, ¿cuál sería su incremento en utilidad antes de impuestos?, ¿cómo se puede comprobar lo determinado anteriormente?

| Utilidad en operación |

$380 |

| Gastos financieros |

$150.00 |

| Utilidad antes de impuestos |

$230.00 |

Se calcula el grado de apalancamiento financiero de acuerdo a la ecuación 4

Grado de apalancamiento |

Utilidad en operación |

380 |

1.65 |

Financiero (GAF) |

Utilidad antes de impuestos |

230 |

|

Esta medida permite determinar qué porcentaje se encuentra arriba de la utilidad en operación con respecto a la utilidad antes de impuestos y es indispensable para determinar el grado de apalancamiento total.

Apalancamiento total

De acuerdo con Lira (2013), una empresa puede tener un alto apalancamiento operativo, esto es haber escogido una estructura de costos donde predominan los costos fijos por ejemplo, instalaciones altamente automatizadas y también un elevado apalancamiento financiero, situación en donde la deuda es preponderante con respecto al capital de los accionistas. El resultado de combinar ambos apalancamientos, lleva a la firma a lo que en finanzas se denomina apalancamiento combinado.

Esta es una medida del efecto combinado total del apalancamiento financiero y de operación sobre las utilidades por acción. El cambio del porcentaje en las utilidades por acción se divide entre el cambio del porcentaje en ventas para un nivel dado de la operación.

El apalancamiento total se mide por medio del grado de apalancamiento total (GAT) el cual describe la relación que existe entre grado de apalancamiento operativo y el grado de apalancamiento financiero, los cuales al combinarse en una multiplicación presentando el porcentaje en que se encuentran comprometidos los costos fijos y los intereses con respecto a la utilidad por acción (Ecuación 5).

Ecuación 5:

Grado de apalancamiento total (GAT)

GAT=Grado de apalancamiento operativo (x) Grado de apalancamiento financiero

Esta medida permite hacer un pronóstico del incremento en la utilidad por acción que se tendría en el caso de que se incrementaran las ventas en un determinado porcentaje.

De acuerdo a los datos de los ejemplos anteriores, considere que la tasa fiscal es de 40% y se cuenta con 1,000,000 de acciones en circulación. ¿Cuál es el grado del apalancamiento total? En caso de que se incrementaran las ventas un 10% ¿cuál sería su incremento en utilidad por acción?, ¿cómo se puede comprobar lo determinado anteriormente?

| Grado de apalancamiento (=) |

|

|

| Total (GAT)Total (GAT) |

GAO (x) |

GAF |

| 6.87 |

4.16 |

1.65 |

Por lo tanto, si se incrementaran las ventas un 10%, el incremento por acción seria el siguiente:

| Aumento en la utilidad por acción (incremento 10%) |

| Incremento en ventas |

Grado de apalancamiento total |

Incremento estimado UPA |

| 10% |

6,87 |

68,70% |

Se estima que si se incrementan un 10% las ventas, daría como resultado un incremento del 68.70% en la utilidad por acción (UPA).

Se elabora el estado de resultados con un incremento en las ventas del 10% y se determina la nueva utilidad por acción.

|

Actual |

Incremento 10% |

| Ventas |

$4,080 |

$4,488 |

| Costo variable |

$2,500 |

$2,750 |

| Margen de contribución |

$1,580 |

$1,738 |

| Costos fijos |

$1,200 |

$1,200 |

| Utilidad en operación |

$380 |

$538 |

| Gastos financieros |

$150 |

$150 |

| Utilidad antes de impuestos |

$230 |

$388 |

| Impuestos (40%) |

$92 |

$155 |

| Utilidad neta |

$138 |

$233 |

| Número de acciones |

611 |

611 |

| Utilidad por acción |

$0.23 |

$0.38 |

|

|

(Valor actual- Valor anterior)-1 |

Valor actual |

$0.38 |

68.70% |

Valor anterior |

$0.23 |

|

Por lo tanto, de acuerdo con el escenario original, en el caso de que se incrementaran las ventas un 10%, el incremento en la utilidad por acción sería del 68.70%.

10.3 Análisis de la utilidad antes de impuestos e intereses y utilidad por acción

El objetivo de la empresa es maximizar la riqueza de los dueños y este objetivo se alcanza aumentando el valor de las acciones. Como una de las variables fundamentales que afecta el valor del mercado de las acciones de una empresa son sus utilidades, la utilidad por acción (UPA) se puede utilizar para medir el efecto de diferentes estructuras financieras sobre la inversión de los accionistas.

UPIISCA (s.f.) señala que, al analizar los efectos de la estructura financiera de una empresa sobre el rendimiento de ésta para los socios, es necesario referirse solamente a los efectos de las utilidades antes de impuestos e intereses sobre las ganancias de la empresa por acción. Se supone que las utilidades antes de intereses e impuestos son constantes, ya que un análisis de la estructura financiera de una empresa se refiere solamente a los efectos de los costos financieros, tales como interés y dividendos para acciones preferentes, sobre la inversión de los socios.

Ross, Westerfield y Jordan (2014) explican que esta suposición implica un riesgo comercial constante, es decir que la línea de negocios de la empresa y la estructura de costos de operación permanece sin cambio. Como ya se indicó, las ganancias por acción se utilizan como medida de los efectos de las operaciones en las ganancias de los socios, ya que se espera una relación estrecha entre la utilidad por acción y los precios de las acciones de la empresa.

Las empresas toman decisiones con respecto de su estructura financiera, por lo que en algunas ocasiones desean modificar la actual bajo el criterio de utilizar recursos propios en vez de ajenos o viceversa; el punto de indiferencia en la estructura de capital será el que iguala el beneficio en la utilidad por acción, al recurrir a una emisión de capital sustituyendo la deuda o adquiriendo una deuda, dejando sin modificaciones el capital social, al mismo nivel de utilidad antes de ingresos e intereses, es decir que la utilidad por acción será la misma a este nivel de utilidad antes de impuestos e intereses en los dos escenarios

Considerando los datos del ejemplo que se ha presentado en el tema anterior, suponga que la compañía desea hacer una modificación a su estructura de capital y desea emitir 39 millones de nuevas acciones a un precio de $3.85 por acción, con lo cual captará 150 mdp que es el monto del préstamo que presenta la compañía, por lo tanto, la compañía ya no pagaría intereses, la dirección está muy interesada en determinar a qué nivel de las utilidades antes de impuestos e intereses las utilidades por acción son iguales en ambos escenarios.

Para determinar el punto de indiferencia ocupamos la herramienta Buscar Objetivo (Goal Seek) de Excel, que igualaría la utilidad por acción empezando del resultado anterior:

| |

Escenarios |

| Concepto |

Actual |

Con deuda |

| Utilidad en operación |

$ 380 |

$ 380 |

| Intereses (10,000,000 *.15) |

$ 150 |

0 |

| Utilidad antes de impuestos |

$ 230 |

$ 380 |

| Impuestos (40%) |

$ 92 |

$ 152 |

| Utilidad neta |

$ 138 |

$ 228 |

| Número de acciones |

611 |

650 |

| Utilidad por acción |

$0.23 |

$0.35 |

| Goal Seek |

Diferencial |

$0.12 |

Buscamos el valor de utilidad de operación tal que el diferencial entre la utilidad por acción sea cero:

| |

Escenarios |

| Concepto |

Actual |

Con deuda |

| Utilidad en operación |

$ 2,500 |

$ 2,500 |

| Intereses (10,000,000 *.15) |

$ 150 |

0 |

| Utilidad antes de impuestos |

$ 2,350 |

$ 2,500 |

| Impuestos (40%) |

$ 940 |

$ 1,000 |

| Utilidad neta |

$ 1,410 |

$ 1,500 |

| Número de acciones |

611 |

650 |

| Utilidad por acción |

$2.31 |

$2.31 |

| Goal Seek |

Diferencial |

$0.00 |