12.1 Decisiones de aplicación de los costos

Horngren, Datar y Rajan (2012), explican que los costos indirectos de un objeto de costo específico son aquellos que están relacionados de manera efectiva con él, estos costos están relacionados de manera directa con los costos generales que se asignan a los objetos de costo como productos, clientes y canales de distribución; los gerentes tienen diversos criterios de aplicación de los costos (tabla 1).

Tabla 1. Propósitos de la aplicación de costos

| Propósito |

Ejemplo |

| Brindar información para las decisiones económicas |

- Decidir si se debe abrir una nueva ruta comercial.

- Decidir si se produce un componente que es materia prima para los productos que se elaboran o comprarlo a un proveedor.

- Decidir sobre el precio de venta para un producto o servicio personalizado.

- Evaluar el costo de la capacidad disponible usada para dar apoyo a diferentes productos.

|

| Motivar a los gerentes y a otros empleados |

- Fomentar el diseño de productos que sean más sencillos de elaborar o menos costosos de atender.

- Motivar a los representantes de ventas para que se esfuercen en presentar las ventajas de los productos con mayor margen de utilidad.

|

| Justificar los costos o calcular las cantidades de reembolso |

- Costear los productos a un precio justo, lo cual es indispensable para participar en concursos de asignación de contratos.

- Calcular el reembolso para una empresa de consultoría con base en un porcentaje de los ahorros en costos, que provienen de la implementación de sus recomendaciones.

|

| Medir los ingresos y los activos |

- Costear los inventarios para informar a partes externas.

- Costear los inventarios para informar a las autoridades fiscales.

|

Fuente: Horngren, Ch., Datar, S., y Rajan, M. (2012). Contabilidad de costos. Un enfoque gerencial. México: Pearson.

Una vez que los gerentes han acordado los propósitos de aplicación de los costos, los directivos deben decidir cómo se aplicarán los costos y cuáles serán los criterios para para orientar esas decisiones (tabla 2).

Tabla 2. Criterios para las decisiones de aplicación de los costos.

| Causa efecto |

Al usar este criterio, los directivos identifican las variables que ocasionan que se consuman los recursos.

|

| Beneficios recibidos |

Cuando se usa este criterio, los directivos identifican a los beneficiarios de los resultados de los objetos de costo.

|

| Justicia o equidad |

Para utilizar este criterio, se utilizan las limitaciones establecidas en los contratos del gobierno, cuando las aplicaciones de costos son la base para el establecimiento de un precio satisfactorio tanto para el gobierno como para el contratista.

|

| Capacidad para absorber costos |

En este criterio se defiende la aplicación de costos en proporción a la capacidad del objeto del costo para absorberlo o soportar los costos que se le asignen.

|

Fuente: Horngren, Ch., Datar, S. y Rajan, M. (2012). Contabilidad de costos. Un enfoque gerencial. México: Pearson.

Horngren, Datar y Rajan (2012), mencionan que una de las metodologías que se utilizan para distribuir costos es la denominada ABC (Activity Based Cost, por sus siglas en inglés), la cual se define como la asignación de la producción, basando las actividades realizadas en su proceso productivo. El método es diseñado para las empresas de manufactura; asimismo, gracias a los buenos resultados en el manejo del mismo, su aplicación se extiende a las empresas de servicios.

López (2005), señala que su objetivo es la asignación de costos en forma más racional para mejorar la integración del costo de los productos o servicios, busca la igualación de costos y sus beneficios, combinando la teoría del costeo absorbente con la del costeo variable, ofreciendo un enfoque innovador. Su metodología se basa en el tratamiento que se les da a los gastos indirectos de producción (GIP), no fácilmente identificables y su asignación en cada elemento del costo. Muchos costos indirectos son fijos en el corto plazo; ABC toma la perspectiva de largo plazo, reconociendo que en algún momento determinado, estos costos indirectos pueden ser modificados, por lo tanto, relevantes para la toma de decisiones.

Horngren, Datar y Rajan (2012), señalan que los gastos indirectos son asignados de acuerdo a las actividades que se realizan para efectuar el proceso productivo, también reciben el nombre de transacciones, para lo cual se utilizan los conductores de costos (cost drivers), los cuales son medidas del número de transacciones, involucradas en una actividad en particular.

Los productos de bajo volumen, usualmente causan más transacciones por unidad de producción que los productos de alto volumen; de igual manera, los procesos de manufactura altamente complejos tienen más transacciones que los procesos más simples. Entonces, si los costos son causados por el número de transacciones, las asignaciones basadas en volumen asignarán demasiados costos a productos de alto volumen y bajos costos a productos de poca complejidad.

Anteriormente, en la mayoría de los centros de costos, el único factor de medida para asignar los costos a los productos era usando factores con base en las horas máquina u horas hombre, que pueden reflejar mejor las causas de los costos en su ambiente específico.

López (2005), explica que el costo ABC utiliza tanto la asignación (cost drivers) basada en unidades como los usados por otras bases, tratando de producir una mayor precisión en el costo de los productos. Para establecer este método en una empresa, deben seguir los siguientes pasos:

Haz clic para revisar más información.

En el proceso analítico de definir actividades y sus vínculos, los gerentes se ayudan a evaluar y reducir los costos de las estrategias. A continuación, se presenta un ejemplo de la distribución de costos utilizando el método ABC.

Una empresa financiera, dedicada al crédito al consumo, cuenta con tres divisiones que generan ingresos y originan costos conforme a:

| Concepto |

Bajio |

Norte |

Sur |

Total |

| Ingresos |

438,964 |

78,620 |

137,586 |

655,170 |

| Costos directos |

42,047 |

7,531 |

13,179 |

62,756 |

| Margen del segmento |

396,917 |

71,900 |

124,407 |

592,414 |

De acuerdo con dicha información, se pide recomendar las bases que se deberán usar para aplicar los costos indirectos fijos a las tres divisiones.

A continuación, se presentan datos adicionales que pueden ser utilizados como criterio de distribución de los gastos indirectos:

|

Divisiones |

|

Bajio |

Norte |

Sur |

Total |

| Área disponible (m2) |

60,000 |

25,000 |

15,000 |

100,00 |

| Número de empleados |

650 |

250 |

100 |

1,000 |

Se distribuyen los gastos indirectos de acuerdo al criterio más adecuado, que en este caso es el área disponible.

| Gastos indirectos |

431,486 |

|

|

|

| Área disponible/ Total de m2 = factor de distribución |

| Área disponible (m2) |

60,000 |

25,000 |

15,000 |

100,00 |

| Total, m2 |

0.6 |

0.25 |

0.15 |

1 |

| Gastos indirectos |

Bajio |

Norte |

Sur |

Total |

| Monto por división |

258,892 |

107,872 |

64,723 |

431,486 |

Se elabora el estado de resultados, con los gastos indirectos distribuidos por división.

| Concepto |

Bajio |

Norte |

Sur |

Total |

| Ingresos |

438,964 |

78,620 |

137,586 |

655,170 |

| Costos directos |

42,047 |

7,531 |

13,179 |

62,756 |

| Margen del segmento |

396,917 |

71,090 |

124,407 |

592,414 |

| Distribución de gastos Indirectos |

258,892 |

107,872 |

64,723 |

431,486 |

| Utilidad en operación |

138,026 |

-36,782 |

59,684 |

160,928 |

Si bien, la entidad financiera está generando utilidades, al efectuar el análisis por división, distribuyendo los gastos indirectos de acuerdo a la superficie, la unidad estratégica que está generando los mayores beneficios es Bajío, mientras que la división Norte está generando pérdidas, por lo que los administradores deben considerar replantear el desempeño de esta división, realizar labores de reingeniería y comenzar a obtener resultados positivos o eventualmente, cerrar dicha división y resignar los recursos a las otras dos divisiones.

12.2 Análisis de rentabilidad de los clientes

Horngren, Datar y Rajan (2012), definen el análisis de rentabilidad de los clientes como la descripción informativa y la evaluación de los ingresos que se hayan obtenido de los clientes, así como los costos en que se haya incluido para obtener tales ingresos.

Camacho (2012), asevera que con cierta periodicidad, es conveniente analizar cuál es la rentabilidad real de los clientes, la cual se compone de muchos factores o niveles:

- El más obvio: el margen bruto que genera dicho cliente sobre los productos o servicios que se le vende.

- Adicionalmente, hay que tener en cuenta otros costos, por ejemplo, financieros (según la forma de pago acordada con el cliente), de logística, así como abastecimiento, transporte y seguros, de acuerdo a las condiciones pactadas con el cliente.

También se debe considerar los costos de la garantía, mantenimiento o de las posibles incidencias que puedan surgir, que en muchos casos no se consideran en la forma adecuada; eventualmente, muchos de estos costos no se contabilizan de forma individual por cliente, sino más bien para líneas de producto o servicio; en todo caso, es conveniente hacer la asignación respectiva cuando el monto de estos pueda ser importante.

Por su parte, Toma (2011), señala que el análisis de rentabilidad de clientes actual genera información interna de la compañía, que asiste a la alta gerencia en decisiones relativas a:

- Reducción de gastos.

- Presupuesto y desempeño administrativo.

- Gestión del ciclo y precio de los productos.

- Permite realizar escenarios (¿Qué pasa si…?) con mayor precisión, en el caso del desempeño de la rentabilidad en 5 años si se contara con la tasa y mezcla actual de captación y fuga de clientes.

Según Camacho (2012), con esta información se está en condiciones de clasificar a los clientes, según el análisis conocido como ABC. Los clientes de tipo A generan entre el 60% - 70% de los ingresos, pero suelen ser poco numerosos. Los clientes de tipo B aportan entre el 20% - 30% de los ingresos y los clientes de tipo C suponen tan sólo el 5% - 10% de los ingresos; sin embargo observan una característica muy importante, generalmente suelen ser los más numerosos, es decir, del mismo modo que ocurre en una casa o en una oficina con los papeles y archivos, la empresa termina “almacenando” clientes que realmente no son rentables para el negocio, por lo cual conviene revisar periódicamente este segmento y en su caso, eliminarlos.

Una manera de hacer esto, es enfocarse en la comprensión de la rentabilidad del cliente. Aunque hay muchas teorías acerca de dicha rentabilidad, tales como la regla 80/20 (80 por ciento de tus ganancias provienen del 20 por ciento de tus clientes), hay pocos métodos establecidos para el cálculo de la rentabilidad del cliente. A continuación, se presenta un proceso estándar para efectuar esta medición:

- Elegir una medida de rentabilidad, la cual depende del producto o servicio vendido; las medidas comunes de la rentabilidad del cliente son la cuota de mercado, la cuota de la cuenta, los pesos vendidos, la satisfacción e incluso la retención. En el caso de que se desee calcular la rentabilidad del cliente basada en las ventas, una buena medida es el porcentaje de clientes de las ventas totales.

- Sumar las ventas totales de la organización durante un periodo determinado.

- Obtener una lista de todos los clientes ordenados por ventas en pesos.

- Agregar todos los costos (costos de los bienes vendidos y los gastos de operación) para el año y dividirlos entre el número de clientes que se tenga.

- Dividir las ventas por cliente por las ventas totales de la contribución de cada cliente para el crecimiento de los ingresos.

Considera el caso de una compañía que comercializa cápsulas de café al mayoreo y al menudeo para algunos clientes pequeños.

A continuación, se muestran los datos relacionados con los ingresos, costos y los gastos indirectos:

Precio venta por caja |

$21.75 |

|

|

|

Costo por caja |

$18.00 |

|

|

|

|

Clientes |

|

Adulto hombre |

Millennial hombre |

Adulto mujer |

Millennial mujer |

Cajas vendidas |

28,000 |

22,000 |

1,933 |

1,667 |

| Área de actividad |

Costo |

Tasa y generador del costo |

| Manejo del producto |

$ 0.75 |

Por caja vendida |

| Recepción de la orden |

$ 150.00 |

Por orden de compra |

| Vehículos de reparto |

$ 3.0 |

Por km recorrido para entrega |

| Entregas urgentes |

$ 450.00 |

Por entrega urgente |

| Visitas a los clientes |

$ 60.0 |

Por visita de ventas |

| Categoría del tipo de costo |

|

Adulto hombre |

Millennial hombre |

Adulto mujer |

Millennial mujer |

| Costo del cliente por unidades producidas |

N° órdenes de compras |

60 |

50 |

30 |

20 |

| Costo del cliente a nivel de lote |

N° de entregas |

120 |

60 |

40 |

30 |

| Costo del cliente a nivel de lote |

Km recorridos |

10 |

25 |

40 |

12 |

| Costo del cliente a nivel de lote |

N° entregas urgentes |

2 |

0 |

4 |

0 |

| Costo de mantenimiento del cliente |

N° de visitas a los clientes |

12 |

10 |

4 |

3 |

Se calcula el monto de los ingresos:

Ingresos y costos |

Unitario |

Clientes |

|

Adulto hombre |

Millennial hombre |

Adulto mujer |

Millennial mujer |

Cajas vendidas |

|

28,000 |

22,000 |

1,933 |

1,667 |

Ingresos |

$21.75 |

$609,000 |

$478,500 |

$42,050 |

$36,250 |

Total de costo de ventas |

$18.00 |

$504,000 |

$396,000 |

$34,800 |

$30,000 |

Gastos indirectos |

|

|

|

|

|

Órdenes de compra |

|

60 |

50 |

30 |

20 |

Costo manejo de producto |

$0.75 |

$45 |

$38 |

$23 |

$15 |

Numero de entregas |

|

120 |

60 |

40 |

30 |

Costo entrega (Recepción de orden) |

$150.00 |

$18,000 |

$9,000 |

$6,000 |

$4,500 |

Km recorridos |

|

10 |

25 |

40 |

12 |

Costo Km recorridos |

$3.00 |

$30 |

$75 |

$120 |

$36 |

N° entregas urgentes |

|

2 |

0 |

4 |

0 |

Costo entregas urgentes |

$450.00 |

$900 |

$0 |

$1,800 |

$0 |

N° de visitas |

|

12 |

10 |

4 |

3 |

Costo de visitas a los clientes |

$60.00 |

$720 |

$600 |

$240 |

$180 |

Total gastos indirectos |

|

$19,695 |

$9,713 |

$8,183 |

$4,731 |

Se determina el porcentaje de rentabilidad por cliente, elaborando el estado de resultados:

| Categoría del tipo de costo |

Adulto hombre |

Millennial hombre |

Adulto mujer |

Millennial mujer |

| Ingresos |

$ 609,000 |

$ 478.500 |

$ 42,050 |

$ 36,250 |

| Costo del producto |

$ 504,000 |

$ 396,000 |

$ 34,800 |

$ 30,000 |

| Utilidad Bruta |

$ 105,000 |

$ 82,500 |

$ 7,250 |

$ 6,250 |

| Total, gastos indirectos |

$ 19,695 |

$ 9,713 |

$ 8,183 |

$ 4,731 |

| Utilidad de operación |

$ 85,305 |

$ 72,788 |

-$ 933 |

$1,519 |

| Margen de utilidad por cliente |

14.01% |

15.21% |

-2.22% |

4.19% |

Conclusiones

La relación entre el volumen de ventas con la rentabilidad del cliente no es lineal, debido a la estructura de costos. Así entre los hombres, a pesar de que los adultos consumen más, los gastos indirectos son mayores en proporción, arrojando un margen de 14%. Para las mujeres, también las adultas consumen mayor cantidad, pero los gastos indirectos son el doble de los millennials, generando un margen negativo, lo que las convierte en clientes “demonios”.

12.3 Perfil de rentabilidad de los clientes

James (s.f.), señala que muchas empresas han experimentado un crecimiento de ingresos, sin beneficios. Cuando se está en el negocio de las ventas o se genera un beneficio por la venta de bienes y servicios, es tan importante centrarse en las utilidades a obtener como en el crecimiento de los ingresos.

En la práctica del análisis de clientes, por lo menos el 60% de las compañías, según Fortune 500 en los Estados Unidos, ha encontrado un patrón muy revelador y sorprendente en este análisis al cliente, que revela la verdad en una compañía tras otra. El patrón es el siguiente: El 80% de todos los beneficios de su empresa provienen del 20% de su base de clientes.

Jeffes (2013), menciona que de acuerdo a un estudio de uno de los principales bancos de Estados Unidos, se muestra que un 20% de sus clientes son responsables de un 82% de su rentabilidad con un total del 47% de los clientes que son realmente rentables y del resto que no valen la pena tener como tales, porque al banco le cuesta cada transacción realizada por ellos más de lo que vale, de hecho, cada interacción con el cliente, en realidad, lleva al banco más lejos de la rentabilidad.

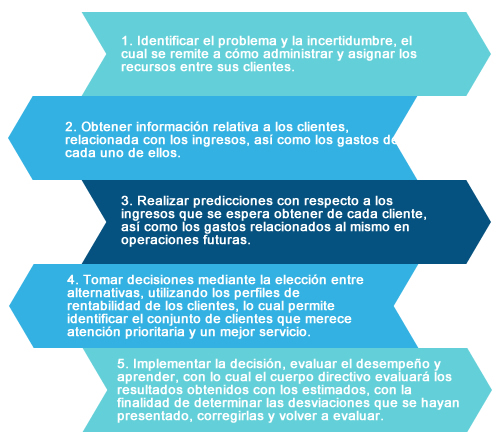

Horngren y colaboradores (2012) señalan que el obtener información clave con respecto a las características de los clientes, permite distribuir los recursos entre los mejores. Utilizando un proceso estándar de toma de decisiones, los gerentes usan estos análisis para una mejor administración de sus clientes.

A continuación se muestra el procedimiento en forma detallada:

Jeffes (2013), concluye que a través del análisis de clientes se encontrará que no todos se desempeñan en los mismos términos de rentabilidad, de acuerdo a lo establecido en la regla 80/20, asimismo, señala que no tiene ningún sentido tratar a todos los clientes de la misma forma. Por lo tanto, a través de un robusto programa de información sobre ellos, la compañía será capaz de aprovechar estos conocimientos y desarrollar una lealtad sofisticada, así como personalizada, con un programa de retención, para lograr lo siguiente:

- Mantener a los clientes más rentables y que quieran seguir siendo leales.

- Impedir que los competidores roben a los clientes más altos en rentabilidad, aquellos que equivalen al 20%.

- Desarrollar programas para disminuir los gastos cuando se trata de sus clientes menos rentables, ayudándoles a descubrir a los competidores de menor costo, que ofrecen servicios más limitados, los que equivalen al otro 80%.

Supón que la compañía distribuidora de artículos para el hogar presenta la siguiente asignación de clientes, ingresos y utilidades:

| Código del cliente |

Utilidad en Operación |

Ingreso |

| A |

46,069 |

740,880 |

| B |

67,148 |

613,305 |

| C |

35,530 |

388,028 |

| D |

27,011 |

363,563 |

| E |

231 |

161,438 |

| F |

16,412 |

188,344 |

| G |

-1,562 |

50,243 |

| H |

-7,469 |

50,164 |

| I |

-11,970 |

55,125 |

| J |

4,371 |

53,813 |

Se elabora un perfil de rentabilidad por el cliente, utilizando como criterio de jerarquización, las utilidades en operación obtenidas; adicionalmente, el criterio es la rentabilidad que presenta cada cliente, y por último, se presenta un acumulado de todos los ingresos y su aportación al portafolio de los clientes.

Código del cliente |

Utilidad en operación |

Ingreso |

% Utilidad |

Utilidad acumulada |

% Utilidad acumulada |

B |

67,148 |

613,305 |

10.9% |

67,148 |

38.2% |

A |

46,069 |

740,880 |

6.2% |

113,216 |

64.4% |

C |

35,530 |

388,028 |

9.2% |

148,746 |

84.6% |

D |

27,011 |

363,563 |

7.4% |

175,757 |

100.0% |

F |

16,412 |

188,344 |

8.7% |

192,169 |

109.3% |

K |

4,371 |

53,813 |

8.1% |

196,540 |

111.8% |

E |

231 |

161,438 |

0.1% |

196,771 |

111.9% |

G |

-1,562 |

50,243 |

-3.1% |

195,209 |

111.1% |

H |

-7,469 |

50,164 |

-14.9% |

187,740 |

106.8% |

I |

-11,970 |

55,125 |

-21.7% |

175,770 |

100.0% |

TOTAL |

175,770 |

2,664,900 |

|

De acuerdo a la información presentada, se puede concluir que los tres principales clientes generan el 85% de las utilidades; adicionalmente, se puede ver que a pesar de que el cliente “B” es el que presenta mayor utilidad, el cliente “C” aporta más del doble de la utilidad en operación a nivel cliente, que el producto “B”. Por su parte, las relaciones con los clientes G, H e I deben replantearse, debido a que dan como resultado pérdidas en operación, por lo cual se debe investigar la razón por la que se está teniendo un rendimiento negativo al venderles a los tres.

La solución puede ser cambios en las políticas de ventas, pero debe cuidarse que sólo afecten el comportamiento de los clientes no rentables. En adición, deben relacionarse los clientes entre sí, dado que puede ser que los clientes G, H o I sean acompañantes de alguno de los más rentables, por lo que ahuyentarlos puede afectar las preferencias del cliente rentable.