13.1 El tablero de control

En un artículo publicado en Harvard Business (1992) por Robert Kaplan y David Norton, se dio a conocer el modelo Balanced Scorecard, aunque fue hasta 1996, al publicar el libro titulado Balanced Scorecard (traducido al castellano como Cuadro de Mando Integral), cuando el modelo se introduce en profundidad en el ámbito empresarial; con su desarrollo, intentaron resolver el problema de la formulación y ejecución de la estrategia en la empresa y las organizaciones de la sociedad de la información.

Para Viedma (2001), el modelo se basa fundamentalmente en un concepto muy simple, que consiste en contemplar una empresa desde cuatro perspectivas que se consideran vitales (figura 1). Es un conjunto de medidas de desempeño múltiple para una empresa, que además del desempeño financiero, por lo general, incluye medidas de desempeño para servicio a clientes, innovación y aprendizaje, así como procesos internos.

De acuerdo a Creación y desarrollo de empresas (s.f.), lo que buscan las cuatro perspectivas es desarrollar y explicitar la visión y la estrategia; además, para cada perspectiva, el modelo formula objetivos estratégicos, medidas, metas específicas y planes de acción. Las cuatro perspectivas se enlazan y combinan entre sí formando un proceso continuo donde la visión se comparte. El siguiente paso es comunicar a toda la organización y hacer explícito su funcionamiento, exponiendo las metas a alcanzar, así como los incentivos a conseguir, los cuales sirven para enfocar el trabajo, asignar recursos y fijar objetivos. El seguimiento de todo el proceso conduce a un aprendizaje continuo, que a su vez, permite reexaminar la visión.

Horngren, Datar y Rajan (2012), explican cada una de las cuatro perspectivas, comenzando con la financiera, la cual evalúa la rentabilidad de la estrategia y la creación de valor para los accionistas; la comercial o del cliente, la cual identifica sus características, así como los segmentos de mercado fijados como meta, midiendo el éxito de la empresa en dichos segmentos; la de procesos, que se enfoca en las operaciones internas que crean valor para el cliente, las cuales, a su vez, ayudan a alcanzar el desempeño financiero deseado; y la de aprendizaje y conocimiento, la cual identifica aquellas capacidades donde la organización tiene que lograr la excelencia para alcanzar procesos internos superiores al promedio, los cuales deben crear valor tanto a los clientes como a los accionistas.

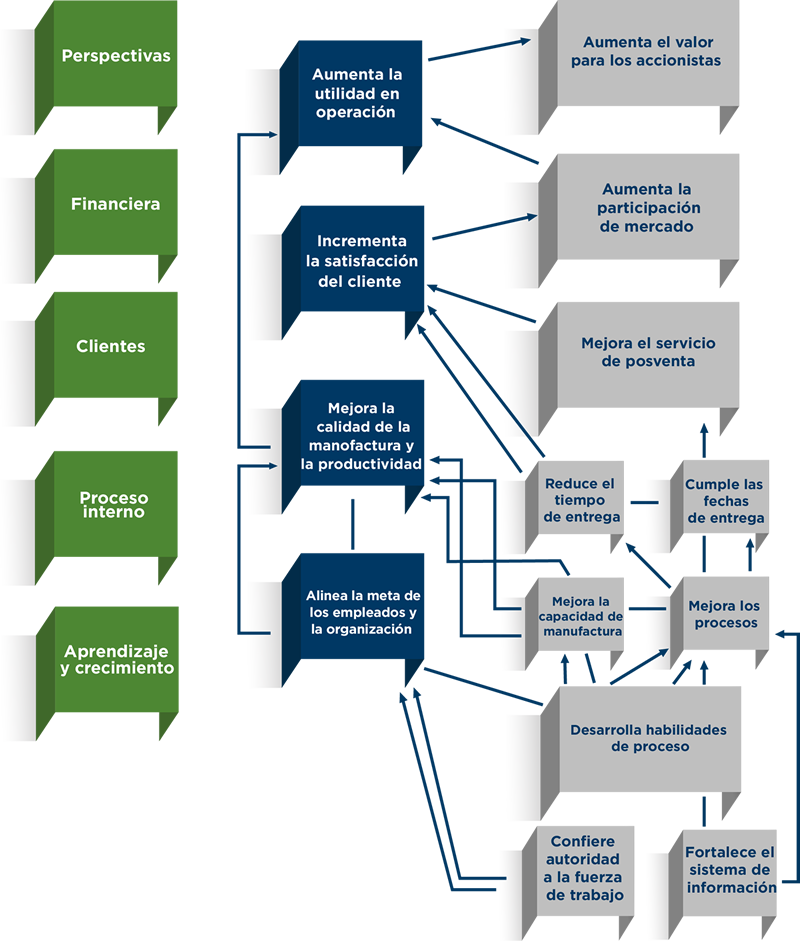

Figura 1. Modelo Balanced Scorecard

de Norton y Kaplan

Fuente: Viedma, J. (2001). La gestión del conocimiento y del capital intelectual.

Recuperado de http://wwww.ubu.es/sites/default/files/portal_page/files/gestion_del_capital_intelectual.pdf

El proceso de aprendizaje pone especial énfasis en la interrelación de los diferentes indicadores. Así pues, si la empresa tiene que ser rentable, los clientes tienen que ser leales, para lo cual se les tiene que proporcionar buen servicio, lo cual implica procesos adecuados y desarrollar las capacidades de los empleados.

Para Kaplan (2010), un Balanced Scorecard adecuadamente construido, debería contarnos la historia de la estrategia de la unidad de negocio, debería identificar y hacer explícita la secuencia de hipótesis sobre las relaciones de causa y efecto entre las mediciones de salida, los resultados obtenidos y los indicadores de desempeño relacionados con los resultados. Cada medida seleccionada para este tablero debería ser un elemento en la cadena de relaciones de causa y efecto que comunica el significado de la estrategia de la unidad de negocio al conjunto de la organización.

La filosofía del Balanced Scorecard se puede sintetizar en los siguientes conceptos:

- Una estructura compacta para comunicar la estrategia.

- Una relación de causa y efecto entre los distintos indicadores: los resultados (efecto) y los indicadores que contribuyen al logro de los resultados (causa).

- Un proceso sistemático de comunicación, discusión, colaboración y aprendizaje entre los diferentes niveles de la estructura organizacional.

13.2 Implementando la estrategia por medio de Balanced Scorecard

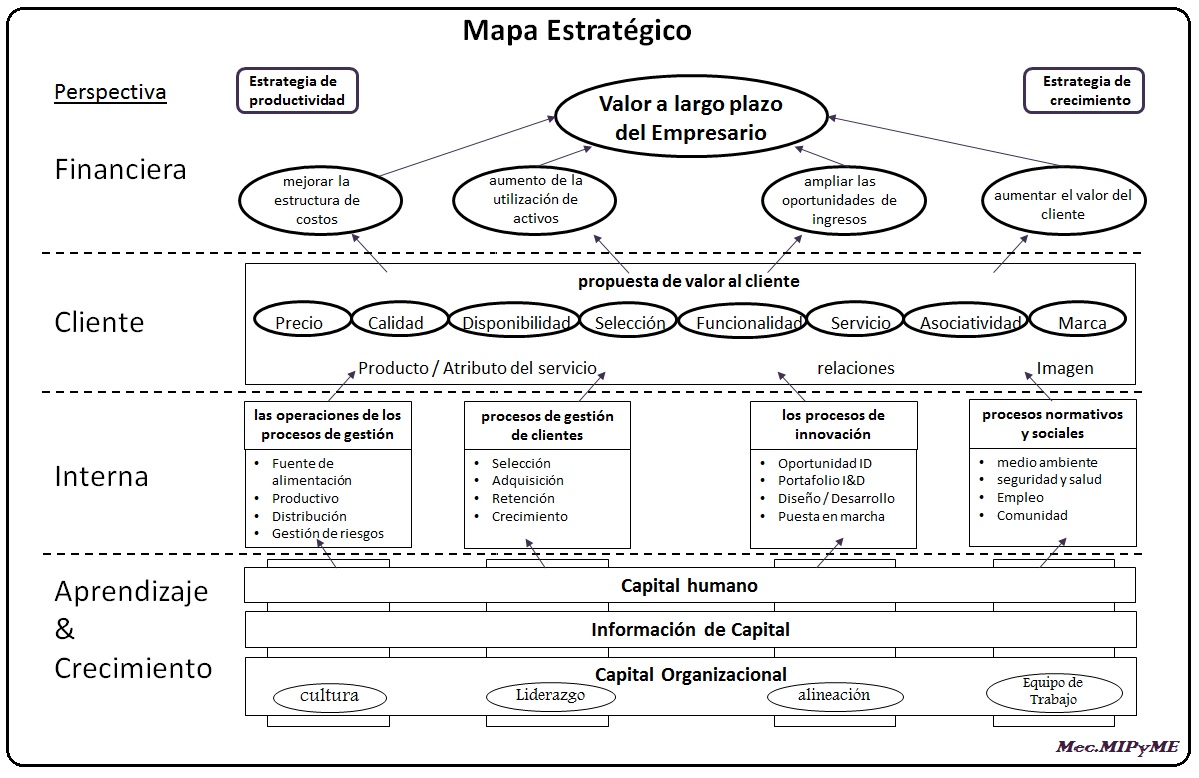

Horngren, Datar y Rajan (2012), señalan que para elaborar un Tablero de Mando Integral, lo primero que se debe hacer es un mapa estratégico, el cual es un diagrama que describe la forma en que una organización crea valor, por medio de la conexión de los objetivos estratégicos en relaciones explicitas de causa y efecto, de acuerdo a las perspectivas financiera, de clientes, del proceso interno del negocio y de aprendizaje, así como del crecimiento (Figura 2).

Figura 2. El mapa estratégico liga los activos intangibles y los procesos críticos a la propuesta de valor y a los resultados obtenidos en las perspectivas señaladas.

Fuente: Kaplan, R. (2010). Conceptual Foundations of the Balanced Scorecard.

Recuperado de http://www.hbs.edu/faculty/Publication%20Files/10-074.pdf

Una manera de explicar la relación entre los objetivos estratégicos, se da cuando consideras la relación causal que existe entre los empleados mejor entrenados en herramientas de administración de la calidad, lo cual disminuye el ciclo de tiempo del proceso, así como los defectos. Este proceso mejorado lleva a cumplir con el cliente en un menor tiempo, adicionalmente con menos defectos en los productos.

Para Kaplan (2010), esta mejora en la calidad experimentada lleva a una mayor satisfacción del cliente, al cual se puede retener, y por consiguiente, efectuará un mayor gasto en la compañía, esto conlleva mayores ingresos y eventualmente mayores utilidades. Todos los objetivos están ligados a una relación causa y efecto, comenzando con los empleados mejor capacitados, lo que da como resultado, procesos mejor estructurados y clientes más satisfechos, culminando con un desempeño financiero, superior al promedio de la industria.

El Balanced Scorecard se ha implantado en organizaciones de todo el mundo con un éxito incuestionable, los supuestos básicos de los que parte son aportaciones que se han dado en otras corrientes de la administración que hoy se han hecho famosos en todas las escuelas de negocios y muchos equipos directivos de todo el mundo las han aplicado en sus organizaciones, entre las cuales se encuentran las siguientes:

- Sólo se puede gestionar lo que se puede medir.

- El determinante del valor de las compañías se basa cada vez más en los activos intangibles, principalmente en las personas, más que en lo material.

- Los aspectos financieros a corto plazo, resultantes de la gestión tradicional, no garantizan el éxito futuro.

Pérez (2014), especifica que se trata, en primera instancia, de un programa de dirección pensado para medir resultados, que además de mantener los indicadores obtenidos de la contabilidad, les completaba con la medida de inductores, los indicadores anticipados y de los futuros resultados financieros. Por lo tanto, todos los objetivos y todos los indicadores de un CMI, financieros y no financieros, debían derivarse de la visión y estrategia de la organización.

Trissa (2011), recalca que el cuadro de mando integral es por tanto, una herramienta para medir la estrategia. Adicionalmente, tras el éxito de la aplicación en Norteamérica, el Balance Scorecard sirve para algo más: la medición de los intangibles. Asimismo, señala recomendaciones clave acerca de cómo implementar el Balanced Scorecard exitosamente al interior de una organización.

- Primero: movilizar el cambio mediante el liderazgo de los directivos.

- Segundo: traducir la estrategia a términos operativos.

- Tercero: alinear la organización con la estrategia.

- Cuarto: hacer que la estrategia sea el trabajo de todo el mundo.

- Quinto: hacer de la estrategia un proceso continuo.

Haz clic para revisar más información.

El cuadro de mando Integral suele implantarse con éxito en empresas y organizaciones que han cambiado su mentalidad de la sociedad industrial a la sociedad de la información o de lo que hoy también se conoce como nuevo orden empresarial.

En todas las organizaciones hay un jefe o un equipo reducido. Es este hombre fuerte que existe en toda empresa que funciona, es el que tiene que entender perfectamente en qué consiste esta metodología de gestión y apoyarla.

La visión se ha de utilizar para finalidades de desarrollo del departamento de Recursos Humanos: mejorar la gestión del departamento comercial e introducir los procesos de capacitación. No obstante, la eficacia del BSC proviene de la aplicación para lo que fue creada, es decir, la implantación de la estrategia previamente formulada en toda la organización o, inicialmente, en una parte de ésta.

- La globalización, la fuerte competitividad existente, la perfección de los procesos de gestión de los competidores y la lucha feroz por permanecer en el mercado hacen las ventajas competitivas menos duraderas y las posiciones de estabilidad menos confortables.

- Peter Drucker: "Esos inversores, son los trabajadores del conocimiento, y ellos poseen la llave para crear valor en la Nueva Economía. Por primera vez en la historia, son los trabajadores y no las empresas las que poseen los medios de producción ̶ el conocimiento y el capital que tienen ̶ y son ellos los que deciden cómo y dónde deben aplicarlo”.

El éxito del Balanced Scorecard está condicionado a su buena concepción y correcta implantación, lo cual no es sencillo.

iiR España (2016), describe las fases para elaborar un Balanced Scorecard:

- Elaboración e implementación del Balanced Scorecard.

- Cuáles son los pasos previos necesarios para implantar un Balanced Scorecard en la empresa.

- En qué empresas y tipos de sectores está indicado el Balanced Scorecard.

- Cuáles son los fundamentos para la creación de un Balanced Scorecard.

- Cuáles son los factores de éxito fundamentales que deben tomarse en consideración al diseñar la estrategia empresarial.

Adicionalmente, se deben establecer los indicadores que van a cuantificar lo planeado en la estrategia y los objetivos desde las perspectivas:

- Financiera

- Clientes

- Procesos internos

- Formación y crecimiento

La herramienta básica de BSC son los indicadores, esto es, los índices que describen el comportamiento de diversas variables, que son cuantificados directamente de una variable o por comparación entre variables. Con ellos se busca promover la participación de todos los implicados en el diseño de los objetivos propios de cada área, salvar las reservas del personal cuando se implanta el BSC para vincular la utilidad a la consecución de objetivos (Tabla 1).

Para diseñar un indicador en general se deben seguir los siguientes criterios:

- Se debe definir el indicador, con los parámetros que debe satisfacer.

- Obtener datos medibles y confiables.

- Hacer un seguimiento del indicador.

- Indicar cuáles son los indicadores estándar y cómo elaborar indicadores de acuerdo con los objetivos particulares de la empresa.

- Definir a quién atribuir la responsabilidad de recopilar las medidas que integran los indicadores.

- Establecer cómo elaborar los indicadores no financieros y qué resultados ofrecerán.

- Determinar qué datos objetivos deben tenerse en cuenta.

- Señalar cómo adecuar los procesos a la utilización de los indicadores no financieros.

- Mostrar qué resultados aporta en la gestión de la empresa la utilización de indicadores no financieros.

- Describir cómo filtrar los indicadores bajo criterios de eficiencia y eficacia y lograr una coherencia interna del cuadro de mando.

- Determinar cómo integrar indicadores de resultado e indicadores de gestión para elaborar el Balanced Scorecard.

Unidad del conocimiento (2005), señala que una vez definidos los indicadores, hace falta situarlos en plantillas que permitan su seguimiento, una fácil visualización del grado de cumplimiento de las desviaciones aceptables y su cruce (Tabla 1). Para eso, es muy recomendable el uso de hojas de cálculo y de herramientas estadísticas informáticas en la construcción del CMI.

| Indicadores clave |

Tabla 1. Selección de indicadores a controlar |

| Objetivo |

Indicador |

Metas |

Iniciativas |

| Financiera |

|

|

|

|

| Formación |

|

|

|

|

| Procesos |

|

|

|

|

| Clientes |

|

|

|

|

Fuente: Unidad de conocimiento. (2005). El cuadro de mando integral.

Recuperado de http://factorhuma.org/attachments_secure/article/8312/UC_QCI_cast.pdf

Cuando se ha establecido por cada uno de los elementos del CMI, el control de cada indicador se llevará a cabo individualmente:

| Tabla 2. Control individual por indicador |

| Área clave |

Objetivo |

Indicador |

Estándar |

Tolerancia |

Fuente de Información |

Periodicidad |

Resultado |

| |

|

|

|

|

|

|

|

Fuente: Unidad de conocimiento. (2005). El cuadro de mando integral.

Recuperado de http://factorhuma.org/attachments_secure/article/8312/UC_QCI_cast.pdf

A continuación se presentan algunos indicadores que se pueden utilizar para medir el desempeño de la empresa y el enfoque que tiene desde cada una de las perspectivas.

- Nº de nuevos productos

- Nº de nuevas patentes

- Nº de empleados capacitados

- Nº de horas de capacitación

- Nº violaciones éticas

- % de rotación de empleados

- Desechos y desperdicios

- Tiempo para fabricar productos

- Nº de defectos

- Nº de pedidos de ventas rechazados

- Nº de existencias agotadas

- Uso de mano de obras

- Nº de clientes que repiten

- Reconocimiento de marca por parte de los clientes

- Tiempo de entrega al cliente

- Satisfacción del cliente

- Nº de devoluciones en ventas

- Quejas del cliente

- Ventas

- Utilidad de operación

- Rendimiento sobre la inversión

- Margen de utilidad y rotación de inversión

- Utilidad residual

- Costos (estándar) presupuestados frente a los reales

Fernández (2001), explica que en la última etapa de la implementación de tablero se debe establecer la periodicidad de efectuar el seguimiento del indicador, elaborar los informes de seguimiento de los indicadores y qué documentación aportar a la dirección general, valorar el grado de cumplimiento de los objetivos, corregir las desviaciones producidas en relación con los objetivos previstos, determinar la incidencia de cada indicador en los resultados de la empresa, utilizar el BSC como instrumento de información continua para la dirección general y dirigir el cuadro de mando hacia la creación de valor.

Asimismo, Fernández (2001), señala los principales beneficios del Balanced Scorecard:

- Comunicación clara del destino estratégico de la organización.

- Transparencia de la gestión.

- Alineación de la organización y los procesos con las estrategias.

- Focalización de esfuerzos en el logro de la misión y la visión.

- Seguimiento de los indicadores clave para el éxito del negocio y la creación de valor.

- Asignación de recursos en función de las estrategias.

- Creación de un proceso de aprendizaje estratégico.

- Vinculación del proceso de planteamiento estratégico con el proceso presupuestario.

- Compensación en función a logro de las estrategias.

No se debe olvidar que el Balanced Socrecard debe ser un instrumento que simplifique y mejore el proceso de planeación, así como de gestión, clarificando el modelo de negocio y priorizando lo importante para finalmente dar consistencia a los diferentes elementos que conforman a la organización.

13.3 Análisis estratégico de la utilidad en operación

Una compañía productora de teléfonos celularesbusca determinar, con base en los indicadores establecidos en la perspectiva financiera, qué tan exitosa ha sido su estrategia y la implementación. La gerencia comparará los resultados obtenidos con los presupuestados y evaluará la estrategia para determinar la pertinencia de la misma. Se compararán las columnas de desempeño y meta, establecidas en la perspectiva financiera (Tabla 2).

Tabla 2. Cuadro de mando integral de la compañía productora de teléfonos celulares

Perspectiva financiera

| Objetivos estratégicos |

Medidas |

Iniciativas |

Desempeño meta |

Desempeño real |

| Perspectiva financiera |

Utilidad en operación por el aumento en la productividad |

Administrar los costos en material directo |

95 por unidad |

|

| Hacer crecer la utilidad en operación |

Utilidad en operación por el crecimiento |

Aumento de ventas |

1,800 |

|

| Aumentar el valor para los accionistas |

Crecimiento en ingresos |

Aumento de precio de venta |

200 por unidad |

|

Los datos de la empresa para 2015 se presentan a continuación:

Estructura de costos para elaborar el teléfono celular |

|

2015 |

Costo por articulo |

Unidades |

Total |

% Margen utilidad |

|

Materiales directos |

$ 100 |

1,200 |

$ 120,000 |

|

Mano de obra directa |

$ 50 |

1,200 |

$ 60,000 |

|

Costos variables |

|

|

$ 180,000 |

10.00% |

Costos fijos |

|

|

$ 30,000 |

60.00% |

Costos totales |

|

|

$ 210,000 |

8.57% |

Utilidad |

|

|

$ 18,000.00 |

|

Costo unitario |

|

|

|

Precio de venta |

N° de unidades |

Total |

Total de costos |

210,000 |

Ventas |

190 |

1,200 |

228,000 |

Número de unidades a producir |

1,200 |

Costo unitario |

175 |

1,200 |

210,000 |

Costo unitario |

$175 |

Utilidad en operación |

|

|

18,000 |

|

|

Margen de utilidad |

8.57% |

|

|

La siguiente información es relevante para estudiar el desempeño de la empresa:

- Componente de productividad: los costos de conversión (mano de obra y gastos indirectos) de cada año dependen de la capacidad de procesamiento de producción, lo cual se entiende como costos fijos, lo cual significa que los mismos no varían con la cantidad de artículos elaborados. En tanto los costos de materiales directos y mano de obra, dependen del volumen de producción. En ese último rubro se establece una meta de reducción.

- Componente de crecimiento: en cuanto al volumen de ventas, se propone incrementarlo a través de la mejora de la relación con los clientes.

- Componente de recuperación de precio: finalmente, mercadotecnia fomentará los atributos del producto que permitirá incrementar su precio.

- La estructura de activos es similar en los dos años.

De esta forma, la empresa cierra 2016 con los siguientes resultados:

Estructura de costos para elaborar el teléfono celular |

|

2016 |

Costo por articulo |

Unidades |

Total |

% Margen utilidad |

|

Materiales directos |

$ 90 |

1,750 |

$ 157,500 |

|

Mano de obra directa |

$ 50 |

1,750 |

$ 87,500 |

|

Costos variables |

|

|

$ 245,000 |

7.35% |

Costos fijos |

|

|

$ 30,000 |

60.00% |

Costos totales |

|

|

$ 275,000 |

6.55% |

Utilidad |

|

|

$ 75,000.00 |

|

Costo unitario |

|

|

|

Precio de venta |

N° de unidades |

Total |

Total de costos |

275,000 |

Ventas |

200 |

1,750 |

350,000 |

Número de unidades a producir |

1,750 |

Costo unitario |

157.1428571 |

1,750 |

275,000 |

Costo unitario |

$157 |

Utilidad en operación |

|

|

75,000 |

|

|

Margen de utilidad |

27.27% |

|

|

Observamos que los tres componentes experimentaron una mejora, algunos alcanzaron su meta y otros la superaron, con lo que el margen de utilidad creció a 27.27%.

El CMI debe proporcionar a la alta dirección esta información sintetizada, pero aún más importante, un análisis de cuál fue el componente que más contribuyó a mejorar el margen de utilidad. De esta manera, se efectúa el siguiente análisis univariado:

- Componente de productividad: la reducción real a $90 de costo unitario por materiales directos mejora la utilidad a 15.15%.

2016 |

Costo por articulo |

Unidades |

Total |

% Margen utilidad |

|

Materiales directos |

$ 90 |

1,200 |

$ 108,000 |

|

|

Mano de obra directa |

$ 50 |

1,200 |

$ 60,000 |

|

Costos variables |

|

|

$ 168,000 |

10.71% |

Costos fijos |

|

|

$ 30,000 |

60.00% |

Costos totales |

|

|

$ 198,000 |

9.09% |

Utilidad |

|

|

$ 30,000.00 |

|

Costo unitario |

|

|

|

Precio de venta |

N° de unidades |

Total |

Total de costos |

198,000 |

Ventas |

190 |

1,200 |

228,000 |

Número de unidades a producir |

1,200 |

Costo unitario |

165 |

1,200 |

198,000 |

Costo unitario |

$165 |

Utilidad en operación |

|

|

30,000 |

|

|

Margen de utilidad |

15.15% |

|

|

2. Componente de crecimiento: el incremento de las ventas a 1,750 unidades eleva el margen a 13.68%.

2016 |

Costo por Articulo |

Unidades |

Total |

% Margen utilidad |

|

Materiales directos |

$ 100 |

1,750 |

$ 175,000 |

|

Mano de obra directa |

$ 50 |

1,750 |

$ 87,500 |

|

Costos variables |

|

|

$ 262,500 |

6.86% |

Costos fijos |

|

|

$ 30,000 |

60.00% |

Costos totales |

|

|

$ 292,500 |

6.15% |

Utilidad |

|

|

$ 40,000.00 |

|

Costo unitario |

|

|

|

Precio de venta |

N° de unidades |

Total |

Total de costos |

292,500 |

Ventas |

190 |

1,750 |

332,500 |

Número de unidades a producir |

1,750 |

Costo unitario |

167.1428571 |

1,750 |

292,500 |

Costo unitario |

$167 |

Utilidad en operación |

|

|

40,000 |

|

|

Margen de utilidad |

13.68% |

|

|

3. Componente de recuperación de precio: el incremento del precio de venta a 200 unidades eleva el margen a 14.29%.

2016 |

Costo por articulo |

Unidades |

Total |

% Margen utilidad |

|

Materiales directos |

$ 100 |

1,200 |

$ 120,000 |

|

Mano de obra directa |

$ 50 |

1,200 |

$ 60,000 |

|

Costos variables |

|

|

$ 180,000 |

10.00% |

Costos fijos |

|

|

$ 30,000 |

60.00% |

Costos totales |

|

|

$ 210,000 |

8.57% |

Utilidad |

|

|

$ 30,000.00 |

|

Costo unitario |

|

|

|

Precio de venta |

N° de unidades |

Total |

Total de costos |

210,000 |

Ventas |

200 |

1,200 |

240,000 |

Número de unidades a producir |

1,200 |

Costo unitario |

175 |

1,200 |

210,000 |

Costo unitario |

$175 |

Utilidad en operación |

|

|

30,000 |

|

|

Margen de utilidad |

14.29% |

|

|

Como se puede observar, los tres componentes tienen distintos impactos en la mejora del margen de utilidad, lo cual se puede resumir en un dashboard que no sólo evidencie la capacidad que tuvo cada área responsable en alcanzar sus metas, sino su grado de contribución a la meta estratégica:

| Objetivos estratégicos |

Medidas |

Iniciativas |

Desempeño meta |

Desempeño real |

Impacto |

| Perspectiva financiera |

Utilidad en operación por el aumento en la productividad |

Administrar los costos en material directo |

95 por unidad |

90 por unidad |

ALTO |

| Hacer crecer la utilidad en operación |

Utilidad en operación por el crecimiento |

Aumento de ventas |

1,800 |

1,750 |

BAJO |

| Aumentar el valor para los accionistas |

Crecimiento en ingresos |

Aumento de precio de venta |

200 por unidad |

200 por unidad |

MEDIANO |

Fuente: Porter, M. (2009). Estrategia Competitiva:

Fuente: Porter, M. (2009). Estrategia Competitiva: