15.1 Quiebra de una compañía

La noción de quiebra, de acuerdo a De tipos.com (2013), tiene diversos significados que permiten expandir su alcance a múltiples contextos, por una parte, se puede describir a un objeto que se quiebra como un elemento duro o rígido que se rompe, al mismo tiempo, ser un término relevante para el campo del Derecho, donde el término funciona como sinónimo de ruina financiera o bancarrota, es decir, se aprovecha para hacer referencia a la falta de solvencia monetaria de una persona, que puede ser de carácter físico o jurídico, para hacer frente a pagos.

Gómez (2002), define la quiebra en el sentido legal, cuando la empresa no puede pagar sus obligaciones financieras o cuando sus compromisos con terceros fuera de la compañía sobrepasan el valor de sus activos. En cualquiera de estas situaciones, una empresa puede ser declarada legalmente en quiebra, esto no ocasiona necesariamente la liquidación de la misma; hay una cierta marca en el entorno de los negocios relacionada con empresas que se han reorganizado por medio de estos procedimientos, generalmente son preferibles los arreglos voluntarios que permitan a la empresa seguir trabajando.

Asimismo señala que hay dos tipos principales de quiebra:

Haz clic para revisar más información.

Voluntaria

En cualquier institución que no sea una municipal o financiera puede iniciar a nombre propio, una petición de quiebra. La insolvencia no es necesaria para iniciar formalmente este proceso de manera voluntaria, ni la compañía tiene que haber incurrido en uno de los actos legales de quiebra.

Involuntaria

La quiebra involuntaria la inicia un extraño, usualmente un acreedor. Se puede iniciar una petición con estas características contra una empresa si se cumple una de las siguientes condiciones:

- La empresa tiene deudas vencidas por un valor que supera sus capacidades de pago y responsabilidad con terceros.

- Acreedores que puedan probar que tienen reclamaciones sin pagar agregadas contra la empresa.

- La empresa ha incurrido en un acto de quiebra dentro de los cuatro meses anteriores a la iniciación de la petición de quiebra.

Ross, Westerfield y Jordan (2012), señalan que normalmente los acreedores o administradores de la empresa con dificultades financieras deben presentar una petición de reorganización, en caso de no presentarse una petición de reorganización, si se presenta y se niega una petición o si se niega el plan de reorganización, la empresa debe liquidarse. En este caso, se deben tener en cuenta los siguientes aspectos frente a la liquidación de la empresa cuando ésta entra en un proceso de quiebra como lo son la normatividad establecida en la ley, la prioridad de las reclamaciones y el descargo de la empresa.

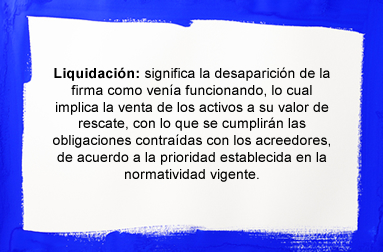

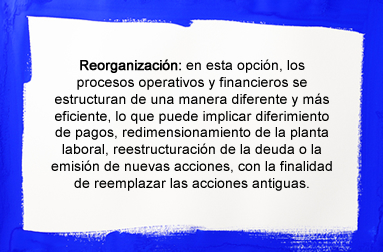

Se debe tomar en cuenta que cuando las empresas no están en posibilidades de cumplir sus obligaciones operativas financieras y laborales, tienen dos opciones básicas:

Se puede observar que se trata de dos problemas diferentes, debido a que aparte de su carácter temporal y la naturaleza del problema, la solución en ambos casos también es opuesta. Mientras que en el caso de la reorganización, podría resolverse mediante una refinanciación de deudas a corto plazo en deudas a largo plazo; en el caso de la liquidación, tendría que ser a través de la desaparición de la empresa, la liquidación de las obligaciones con el gobierno, los trabajadores, los acreedores y los socios como concluiría el proceso.

Busconómico (2015), señala que los procesos legales para la desaparición de las empresas como consecuencia de la quiebra de una entidad son diferentes. A continuación, se presenta una descripción de cómo se realiza tanto en Estados Unidos como en México.

Ley de Quiebras en Estados Unidos: Ross, Westerfield y Jordan (2012) mencionan que el Congreso de Estados Unidos creó la Ley Federal de Quiebras para proveer a empresas de soluciones rápidas y eficaces a sus problemas financieros. Para aliviar el pago de sus deudas, proporciona herramientas con el fin de evitar los pagos excesivos, lo que permite que quienes se acogen a esta ley, puedan lograr reestablecerse de sus problemas financieros.

Estos autores señalan que para las empresas, las leyes federales regulan de qué manera las firmas cierran sus negocios o se recuperan de una pésima situación en sus pasivos. Una empresa en bancarrota podría hacer uso del Capítulo 11 del Código de Bancarrota para reorganizar su negocio y tratar de volverse rentable nuevamente. La administración de la empresa continúa operando mientras que el tribunal de bancarrota ejerce las decisiones de negocios importantes.

Ley de Concursos Mercantiles (LCM): de acuerdo a Empresas (2010), en México, con esta ley y con la intervención del poder judicial, la empresa busca llegar a un acuerdo con sus acreedores para pagar sus deudas, lo cual le permite seguir operando, sin embargo, cuando no puede recuperarse es declarada en quiebra y se venden todos sus activos para liquidar a empleados, proveedores, clientes y acreedores.

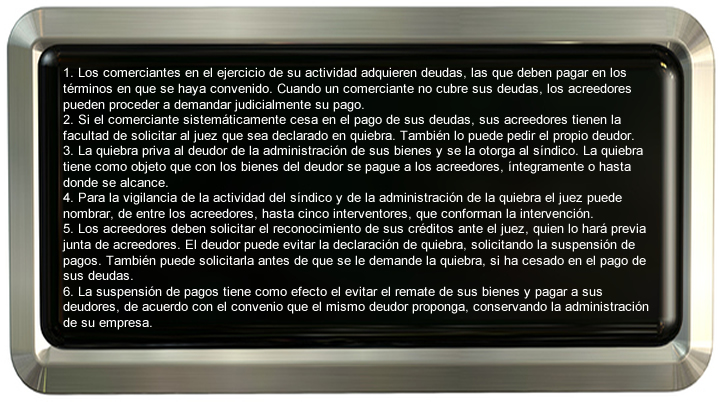

El procedimiento regulado por la LCM se divide en tres partes: la etapa anterior al concurso, la conciliación y la quiebra. La primera etapa es imprescindible, la segunda y la tercera pueden ser alternativas.

El procedimiento es dirigido por un juez de distrito con jurisdicción en el domicilio del comerciante y cada una de las etapas tiene a su cargo a un especialista del Instituto Federal de Especialistas en Concursos Mercantiles (IFECOM); la primera requiere de la intervención de un visitador, la segunda de un conciliador y la tercera de un síndico.

El objetivo de la primera etapa es determinar si se cumplen los supuestos para la declaración del concurso mercantil. Se inicia con una demanda o solicitud de concurso que pueden presentar ante el juez el comerciante, los acreedores o el Ministerio Público. El juez ordena al IFECOM la designación de un visitador que en un periodo de 15 a 30 días debe rendir un dictamen sobre la situación de la empresa del comerciante. Se da un periodo al comerciante para contestar la demanda y un periodo para alegatos.

En caso de que se considere procedente la declaración del concurso, el juez dicta la sentencia de declaración de concurso mercantil, con la que se inicia la etapa de conciliación. La primera etapa no debería tomar más de un mes y medio.

El objetivo de la segunda etapa es que se logre un acuerdo entre el comerciante y sus acreedores para evitar llevar al comerciante a la quiebra, acuerdo que se documenta mediante la firma de un convenio. La duración de esta etapa es de 185 a 365 días e inicia con la sentencia de declaración de concurso mercantil.

Rojas (2002), señala que en el caso de una sociedad, la quiebra, esto es, la tercera etapa, debería de tener lugar solamente cuando la sociedad no tiene viabilidad económica. El objetivo de una quiebra debe ser la disolución y liquidación de la sociedad. Dicho proceso conlleva la distribución de los bienes de la sociedad entre sus acreedores, hasta donde alcance para pagar las deudas de la sociedad y después su liquidación.

El IFECOM (s.f.), describe del procedimiento judicial en el caso de quiebra o suspensión de pagos.

Por lo tanto, el término quiebra, hace alusión a una situación de insolvencia de una persona que está sujeta al régimen mercantil, es decir, los comerciantes.

Liquidación en la quiebra: una compañía que legalmente haya sido declarada en quiebra, voluntaria o involuntariamente, incurriendo en uno de los actos de quiebra, puede que se liquide, la cual ocurre usualmente una vez que los tribunales hayan determinado que la reorganización no es viable.

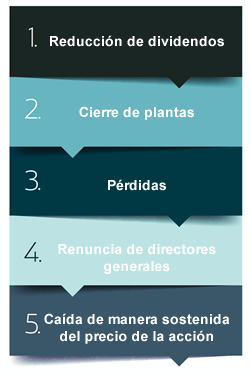

Gómez (2013), explica que a partir de las definiciones de quiebra, es posible reconocer sus distintos tipos, entre las que se encuentran la quiebra financiera, la cual es derivada de burbujas y especulaciones de carácter económico y la quiebra con responsabilidad de la administración, generalmente, consecuencia de inversiones excesivas, ventas que provocan pérdidas, llegada a un nuevo mercado que no es rentable, entre otros.

Al revisar con mayor profundidad, también es posible identificar las particularidades de las quiebras fortuitas o casuales, la cuales suceden tras acontecimientos imprevistos que suelen ser externos a las organizaciones que terminan declarándose en quiebra, y las quiebras fraudulentas, consecuencia de alterar los libros contables, por ocultar datos relevantes dentro del balance corporativo, por concretar operaciones no autorizadas o por emplear capital ajeno para fines poco claros dentro de la organización.

15.2 Reorganización de una compañía

De acuerdo a lo explicado por Serrano (2014), cualquier empresa, sea del tamaño que sea, tendrá que adaptarse al entorno que le rodea, así como a los constantes cambios que se van produciendo en su entorno. De su capacidad de adaptación dependerá el éxito o fracaso en su trayecto por ir creciendo y creando valor.

Por su parte, Martínez (2009), señala que en el entorno de los negocios, donde recientemente la caída en ventas, así como el menor financiamiento, han dejado a las empresas sin liquidez para enfrentar sus deudas, lo que pone en riesgo su operación.

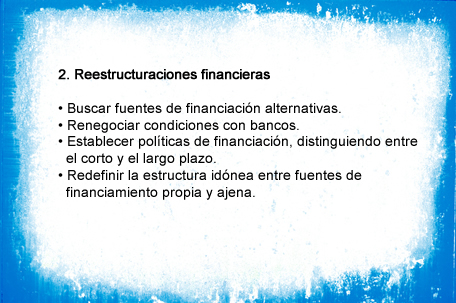

Para enfrentar los efectos de la recesión, es necesario analizar si es conveniente un redimensionamiento de la empresa o realizar otro tipo de procesos para garantizar la supervivencia de la empresa, uno de esos caminos es realizar una reestructura financiera; la pregunta es ¿cuándo es el momento en que se debe realizar? En el momento en el que no se puedan afrontar los compromisos financieros, laborales y operativos, lo que significa que hay un riesgo claro de insolvencia.

A continuación, se enlistan los indicadores que presentan la necesidad de hacer una reestructuración financiera:

- Reducción de participación de mercado.

- Disminución de rentabilidad.

- Reducción significativa de ingresos.

- Problemas de liquidez.

- Crisis de liquidez.

- Insolvencia.

Para Serrano (2014), un proceso de reestructuración empresarial implica un cambio, el cual será más o menos drástico, dependiendo de la capacidad de anticipación a los eventos que se presentarán en el futuro. La necesidad de acometer un proceso de reestructuración suele venir precedida por una pérdida de posicionamiento competitivo, y posteriormente, por un deterioro en la estructura financiera de la compañía.

De acuerdo con Martínez (2009), los elementos para tomar la decisión de una reestructura financiera dependerán de las condiciones actuales y futuras esperadas, de una revisión integral al modelo de negocios de la compañía y fuentes alternativas de efectivo, con ello se puede propiciar un ambiente y condiciones favorables para las negociaciones.

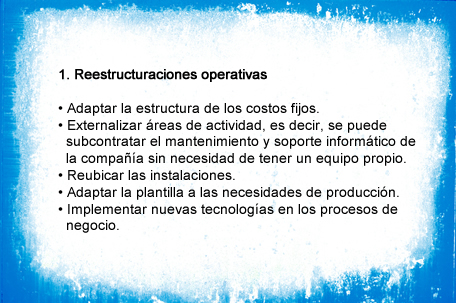

Para Serrano (2014), las reestructuraciones se pueden clasificar en dos tipos:

Normalmente, las reestructuraciones operativas se pueden realizar en cualquier momento y no tienen por qué ir acompañadas de las financieras, pero si se llegan a aparecer las financieras suele ser porque en el terreno operativo no se han hecho bien las cosas.

Martínez (2009), señala que este proceso debe ir acompañado de un plan de negocios sólido, no sólo se trata de cumplir con la deuda contraída, de extender los plazos y bajar las tasas de interés, adicionalmente, se debe considerar que la negociación con los acreedores será costosa y sólo tendrá como consecuencia perder su compañía, cuando lo que se debe buscar es conciliar intereses con ellos.

Una de las maneras en que se puede negociar un rescate, es ofreciendo una reestructuración de los pasivos con los que cuenta una compañía farmacéutica, la cual se encuentra en una situación muy comprometida (tabla 1).

Tabla 1. Compañía farmacéutica

Balance general

| Activos |

|

3,000,000 |

| Pasivos |

|

|

| Bonos hipotecarios |

1,500,000 |

|

| Obligaciones subordinadas |

2,500,000 |

|

| Total pasivo |

|

4,000,000 |

| Capital social |

|

(1,000,000) |

La firma propone el siguiente plan de reestructuración (tabla 2).

Tabla 2. Compañía farmacéutica

Plan de reestructuración

| Instrumentos anteriores |

Escenario anterior |

Escenario actual con plan de reestructuración |

| Bonos hipotecarios |

1,500,000 |

1,500,000 |

| Obligaciones subordinadas |

2,500,000 |

1,500,000 |

La empresa también propone una distribución de nuevas obligaciones, con un nuevo instrumento de deuda dentro del plan de reestructuración (tabla 3).

Tabla 3. Plan de reestructuración para la compañía farmacéutica

| Instrumentos anteriores |

Las que se ofrecen bajo el plan de reestructuración propuesto |

| Instrumentos anteriores |

1,000,000 al 9% en obligaciones |

| |

500,000 al 11% en obligaciones subordinadas |

| Obligaciones subordinadas |

1,000,000 en acciones preferentes |

| |

500,000 al 11% en acciones comunes |

Sin embargo, será difícil que la empresa convenza a sus acreedores que cuentan con los bonos hipotecarios, de aceptar obligaciones sin garantía de un valor similar. Adicionalmente, la empresa puede desear que los antiguos accionistas retengan una parte de las acciones de la firma; lo que se puede señalar con este plan es que los tenedores de obligaciones lo aceptarán de una buena manera.

15.3 Predicción de la quiebra de una compañía

Invertir en Bola (2009), explica que el interés de los profesionales de las finanzas por contar con modelos de predicción de insolvencia en las empresas, ha llevado a varios expertos en la materia a desarrollar modelos matemático-financieros que permitan diagnosticar y predecir, con cierta anticipación, la insolvencia financiera empresarial.

Astorga (s.f.), menciona que muchos modelos se han diseñado buscando predecir la insolvencia y la quiebra; entre los más reconocidos se encuentra el indicador Z de Altman, que ha servido de base para posteriores modelos. En una coyuntura como la vive actualmente el mundo de los negocios, el poder detectar anticipadamente insolvencias es un recurso muy valioso y utilizar instrumentos de análisis para acercarse a tal fin es deseable. Existen modelos más complejos y sofisticados pero la Z de Altman es muy útil para tener una primera referencia al respecto.

Invertir en Bola (2009), describe que este indicador se elaboró para empresas industriales y es muy sencillo de aplicar. Consiste en una ponderación de cinco factores que permiten clasificar las empresas, atendiendo su estabilidad financiera; se debe mencionar que es uno de los modelos más utilizados para determinar la insolvencia de una empresa.

Para el desarrollo de su modelo en 1966, Altman tomó una muestra de 66 empresas, de las cuales 33 habían quebrado durante los 20 años anteriores y 33 seguían operando a esa fecha. A la muestra le calculó 22 razones financieras que clasificó en 5 categorías estándar: liquidez, rentabilidad, apalancamiento, solvencia y actividad. Después de numerosas corridas, se seleccionaron las 5 variables que juntas dieron el mejor resultado en la predicción de la insolvencia. Esto se hizo mediante el siguiente proceso:

- Observación estadística de varias funciones, incluyendo la contribución relativa de cada variable independiente.

- Evaluación de intercorrelaciones entre las variables relevantes.

- Observación de la precisión en la predicción de los modelos.

- Criterio del analista.

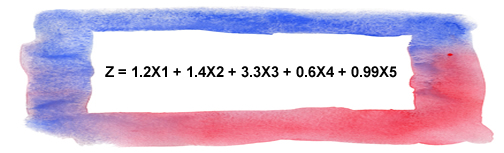

Astorga (s.f.), señala que la primera formulación del indicador Z de Altman es la siguiente:

Donde utiliza una serie de razones tomadas de los estados financieros de la empresa con el fin de detectar su “estado de salud” (Análisis discriminante múltiple), siendo cada uno de los factores los siguientes:

X1 = (Activo Circulante (−) Pasivo Corriente) / Activo Total, es decir, la relación entre el Capital de Trabajo y el Activo Total.

X2 = Utilidades Retenidas / Activo Total, que busca relacionar los resultados no distribuidos con el Activo Total.

X3 = Utilidad Antes de Intereses e Impuestos / Activo Total, es decir, UAII/ AT o rentabilidad en operación de la empresa.

X4 = Valor de mercado de las acciones / Pasivo Total, una de las razones más representativas del nivel de endeudamiento.

X5 = Ventas Netas / Activo Total, por el que se mide la rotación del activo.

Para juzgar los resultados se toman los siguientes niveles como extremos:

Z ≥ 2,99: Baja probabilidad de insolvencia, salvo cambios inesperados de su situación financiera.

En la zona intermedia entre 2,99 y 1,81 es lo que se denomina “zona gris” que si bien no representa un riesgo alto debe de gestionarse con precaución para no entrar en problemas financieros.

Z ≤ 1,81: Alta probabilidad de insolvencia.

De acuerdo a Astorga (s.f.), la aplicación del Altman Z Score puede realizarse a una sola empresa o a un conjunto, ya sea sectorial o clasificado con cualquier otro criterio. Sin embargo, su fiabilidad se circunscribe a las empresas industriales y, además se realizó sobre empresas que cotizan en bolsa, con lo cual recibió críticas para su aplicación a otras empresas.

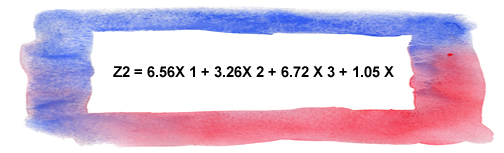

Ross, Westerfield y Jordan (2012), señalan que Altman realizó un ajuste del modelo anterior Z, en el que se elimina la razón de rotación de activos X 5, para aplicarlo a todo tipo de empresas y no sólo a manufactureras. Este nuevo modelo pondera de manera importante la generación de utilidades en relación al activo, así como su reinversión.

La función final es:

Donde:

X1 = (Activo Circulante − Pasivo Corriente) / Activo Total, es decir, la relación entre el Capital de Trabajo y el Activo Total.

X2 = Utilidades Retenidas / Activo Total, que busca relacionar los resultados no distribuidos con el Activo Total.

X3 = Utilidad Antes de Intereses e Impuestos / Activo Total, es decir, UAII/ AT o rentabilidad en operación de la empresa.

X4 = Valor en libros de las acciones / Pasivo Total, una de los razones más representativos del nivel de endeudamiento.

Si Z2>=2.90, la empresa no tendrá problemas de insolvencia en el futuro; si Z2<=1.23, entonces es una empresa que de seguir así, en el futuro tendrá altas posibilidades de caer en insolvencia. Las empresas se ubicarán en una zona no bien definida si el resultado de Z2 se encuentra entre 1.23 y 2.89.

La entidad financiera dedicada a crédito al consumo, busca incrementar su fondeo a través de la emisión de deuda, para lo cual, el mercado evaluará su riesgo de quiebra a través del modelo Z de Altman:

2017 |

Importe |

Activo total |

9,450,000 |

Utilidad antes de impuestos e intereses |

1,185,000 |

Capital de trabajo |

420,000 |

Valor en libros de las acciones |

2,610,000 |

Utilidades retenidas |

2,400,000 |

Total pasivo |

10,260,000 |

Tomando los datos anteriores, se determina el valor de cada una de las razones financieras y se aplican en el modelo Z2 de Altman, con las ponderaciones establecidas para una compañía que no es manufacturera.

2017 |

Razones financieras |

Datos |

Razón |

Ponderación |

Indicador |

X1 |

Capital de trabajo |

420,000 |

0.044 |

6.56 |

0.292 |

|

Activo total |

9,450,000 |

|

|

|

X2 |

Utilidades retenidas |

2,400,000 |

0.254 |

3.26 |

0.828 |

|

Activo total |

9,450,000 |

|

|

|

X3 |

Utilidad antes de impuestos e intereses |

1,185,000 |

0.125 |

1.05 |

0.132 |

|

Activo total |

9,450,000 |

|

|

|

X4 |

Valor en libros de las acciones |

2,610,000 |

0.254 |

6.72 |

1.709 |

|

Total pasivo |

10,260,000 |

|

|

|

|

|

|

|

Total Z2 |

2.961 |

De acuerdo al resultado, se concluye que la empresa financiera es sujeto de crédito, debido a que su riesgo de quiebra determinado por el indicador Z2 es de 2.96, cantidad mayor al límite de 2.90 establecido por el modelo, por lo tanto, no hay riesgo de insolvencia.

A pesar de lo anterior, la agencia calificadora de riesgo de crédito decide probar el modelo con proyecciones para el siguiente año, en el cual se predice una baja de utilidad, debido a que el fondeo se ha visto presionado por el alza de tasas por parte de Banxico que han llegado a 7% en la tasa interbancaria a un día, por lo que la entidad financiera ha incrementado su tasa de captación en más de 2%. De esta manera, para 2018 se estiman:

2018 |

Importe |

Activo total |

10,080,000 |

Utilidad antes de impuestos e intereses |

711,000 |

Capital de trabajo |

378,000 |

Valor en libros de las acciones |

1,800,000 |

Utilidades retenidas |

1,440,000 |

Total pasivo |

11,400,000 |

Obteniendo los siguientes resultados:

2018 |

Razones financieras |

Datos |

Razón |

Ponderación |

Indicador |

X1 |

Capital de trabajo |

378,000 |

0.038 |

6.56 |

0.246 |

|

Activo total |

10,080,000 |

|

|

|

X2 |

Utilidades retenidas |

1,440,000 |

0.143 |

3.26 |

0.466 |

|

Activo total |

10,080,000 |

|

|

|

X3 |

Utilidad antes de impuestos e intereses |

711,000 |

0.071 |

1.05 |

0.074 |

|

Activo total |

10,080,000 |

|

|

|

X4 |

Valor en libros de las acciones |

1,800,000 |

0.158 |

6.72 |

1.061 |

|

Total pasivo |

11,400,000 |

|

|

|

|

|

|

|

Total Z2 |

1.847 |

A pesar de la situación proyectada en 2018, el índice Z2 aún está por encima del 1.23, por lo que aún no hay riesgo de insolvencia.

Todos los modelos financieros para la predicción de la insolvencia, deben tomarse sólo como un indicador y como una herramienta más de apoyo en el diagnóstico empresarial, por lo cual, debe complementarse con un análisis cualitativo de la empresa.