Contexto

Bimbo, desarrollo sostenido con eficiencia operativa y rentabilidad.

Separar un todo con la finalidad de descubrir sus interrelaciones, así como sacar conclusiones con respecto a las mismas, es la manera de definir el concepto de análisis; se refiere de manera inicial a revisar los límites, las características y las posibles soluciones de un problema. Para poder comprender a la perfección el significado del término análisis financiero, se debe recurrir a su origen etimológico; de acuerdo a Definición. De (2016), primero se debe señalar que la palabra análisis emana del griego y está conformada por tres partes diferenciadas: El prefijo ana, que significa arriba, el verbo lyein, que es sinónimo de soltar, y el sufijo sis, que es equivalente a acción. Por otro lado, financiero es un vocablo que procede del latín como así lo demuestra el hecho de que está formado por el verbo finis, que dio origen al término francés financer que significa saldar una deuda, y el sufijo ero, que viene a indicar la pertenencia de algo.

El análisis financiero es una herramienta que permite estimar el posible rendimiento de una inversión, estudiar su riesgo asociado y determinar si el flujo de fondos de una empresa alcanza para afrontar los pagos o si cuenta con recursos disponibles para solventarlos, el nivel de endeudamiento o la rentabilidad alcanzada en un periodo, así como las posibles causas, los resultados obtenidos, entre otros aspectos relevantes.

El análisis financiero ayuda a comprender el funcionamiento del negocio y a analizar la rentabilidad a partir de las acciones a realizar con respecto a los recursos existentes, con dicho análisis, los directivos de las organizaciones pueden contar con información que les permita establecer los resultados a obtener de las decisiones estratégicas, tácticas y operativas puestas en marcha.

De acuerdo con Ross, Westerfield y Jordan (2014), el análisis financiero es un proceso indispensable en todas las empresas, su uso permite acceder a información que señala la razón o razones por las que la empresa está en la situación que se encuentra, sea buena o mala; asimismo, es importante para poder ofrecer soluciones o alternativas para enfrentar los problemas surgidos, o para idear estrategias encaminadas a aprovechar los aspectos positivos. La aplicación de esta herramienta da como resultado un diagnóstico tanto de las decisiones administrativas, como de los impactos del entorno en los resultados obtenidos por la empresa. Finalmente, apoya la toma de decisiones preventivas, es decir, la mitigación de riesgos que podrían enfrentarse en el futuro para reducir el impacto económico negativo.

A continuación, se presenta una descripción de la importancia de la industria panificadora en la dieta de los mexicanos, así como algunos renglones del análisis financiero de Grupo Bimbo para el año 2016, considerando que es la mayor en este sector.

El pan es uno de los alimentos que en la actualidad se encuentra en la dieta básica de los mexicanos, su consumo data de la llegada de los españoles, los cuales adicionaron el consumo del trigo, al del maíz, sustento y base de la dieta de los habitantes prehispánicos en Mesoamérica.

De acuerdo a El informador.mx (2015) en la actualidad, el 38.6% de mexicanos acostumbra comer pan al menos dos o tres veces a la semana; 21.1% lo consume a diario y 12.3% lo hace de cuatro a seis veces por semana, mientras que 2.6% no lo incluye en su dieta. Para 64 de cada cien mexicanos, el pan es ideal para desayunar, 23.8% lo prefiere a la hora de la cena y 3.7% lo acostumbra entre comidas, 3.2% durante la comida y 3.1% lo come a cualquier hora.

Según información de IBISWorld, Grupo Bimbo es la empresa de panificación más grande del mundo y una de las compañías de alimentos más grandes en el continente americano. Opera en 22 países, incluyendo México, Estados Unidos, Canadá, gran parte de Latinoamérica, España, Portugal, China y el Reino Unido.

La Compañía cuenta con un portafolio diversificado de más de 13,000 productos y más de 100 marcas reconocidas. Desde el inicio de sus operaciones en 1945, Grupo Bimbo ha crecido en forma importante, tanto a través de crecimiento orgánico, como de adquisiciones, en especial durante los últimos años. En los últimos 10 años ha integrado a su portafolio 45 empresas.

La empresa generó ventas de 252,141 millones de pesos en 2016. La Compañía produce, distribuye y comercializa una amplia gama de productos de panificación en cada una de sus categorías, pan y bollería, pan premium, desayuno (muffins y bagels), pan congelado, pasteles y pastelitos, galletas dulces y saladas, tortillas, pita, bases para pizza, tostadas y totopos, botanas saladas, confitería y alimentos empacados, entre otros. El portafolio de marcas de la Compañía incluye marcas emblemáticas con valor superior a los mil millones de dólares en ventas, como lo son Bimbo, Marinela, Arnold, Brownberry, Oroweat, Barcel y Thomas’, y marcas altamente reconocidas como Sara Lee, Entenmann’s, Ricolino, Tía Rosa, Plus Vita, Dempster’s, Vachon y Donuts, entre otras.

Su desarrollo se ha dado en diversos países como consecuencia de una estrategia de penetración en el mercado con productos que satisfacen diferentes nichos del mismo; además, se basa en un sistema de indicadores que le permite ir revisando el comportamiento de la empresa con los supuestos estimados en la planeación, el fortalecimiento de su crecimiento se ve reflejado en un sólido desempeño financiero.

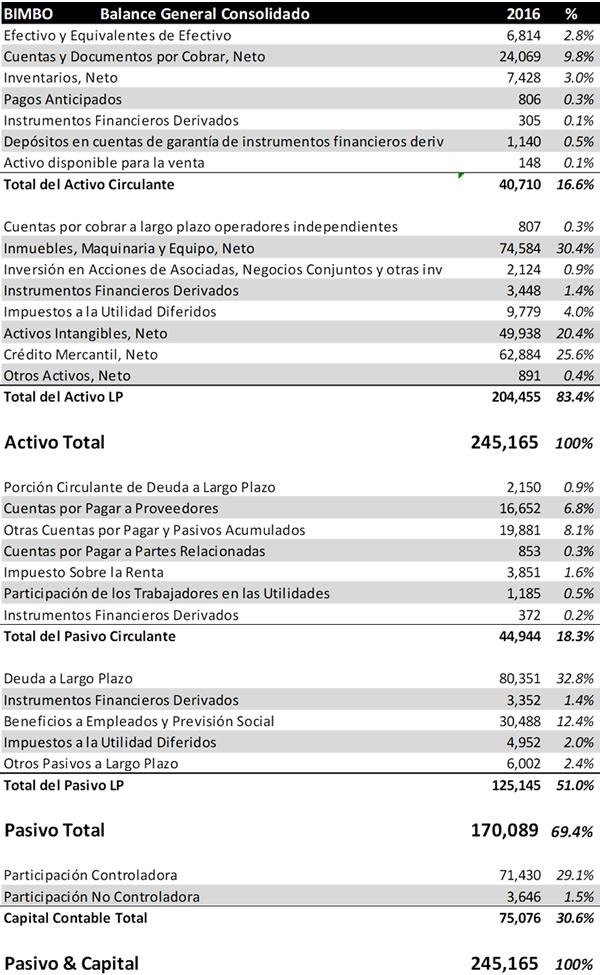

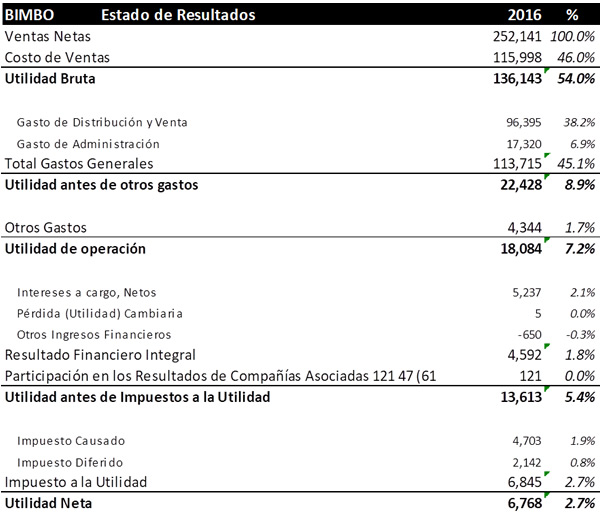

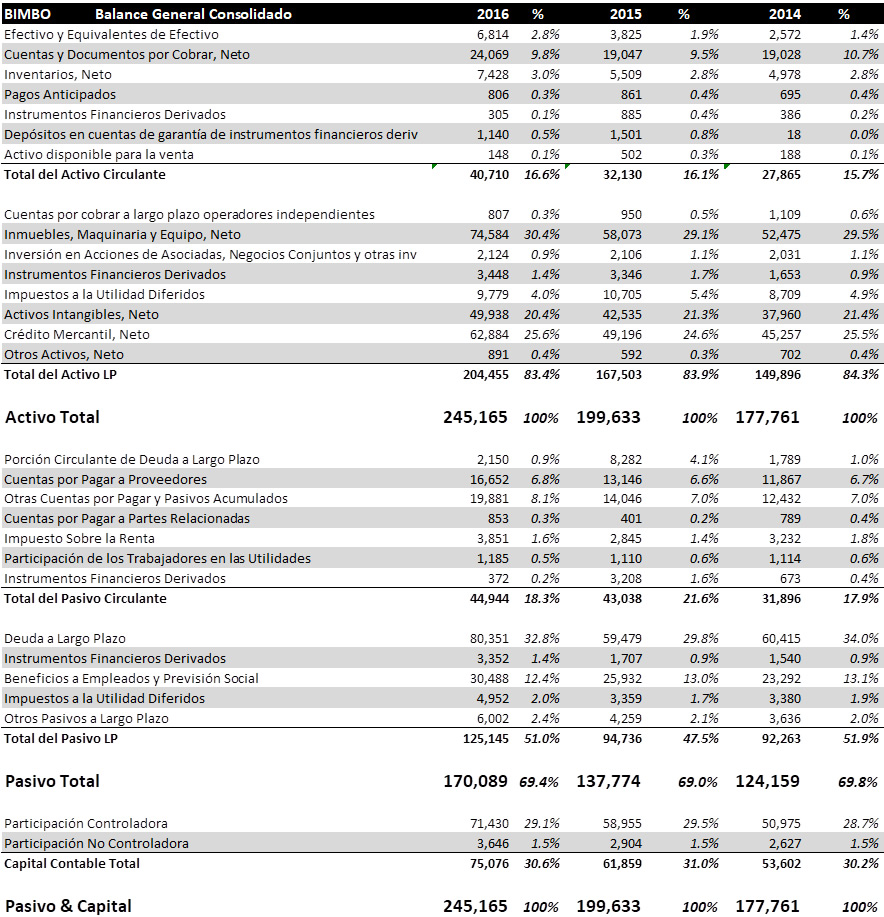

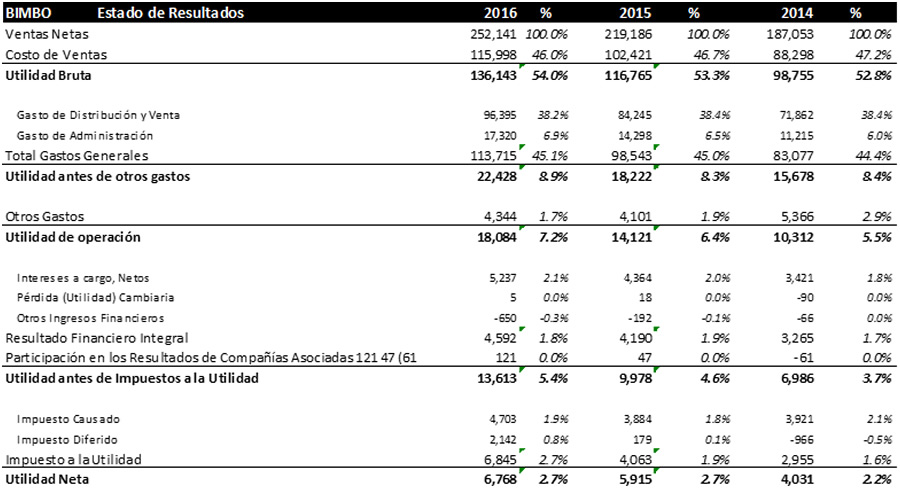

Un comparativo de sus ventas entre los años 2016 y 2015 describe el desempeño de la empresa ofreciendo información financiera relevante para la toma de decisiones (Tabla 1).

Tabla 1

Análisis comparativo de los indicadores financieros de Bimbo 2014-2016

|

2016 |

2015 |

2014 |

Ventas netas |

252,141 |

219,186 |

187,053 |

Utilidad bruta |

136,143 |

116,765 |

98,755 |

Utilidad antes de financieros intereses |

22,428 |

18,222 |

15,678 |

Utilidad de operación |

18,084 |

14,121 |

10,312 |

Utilidad neta |

6,768 |

5,915 |

4,031 |

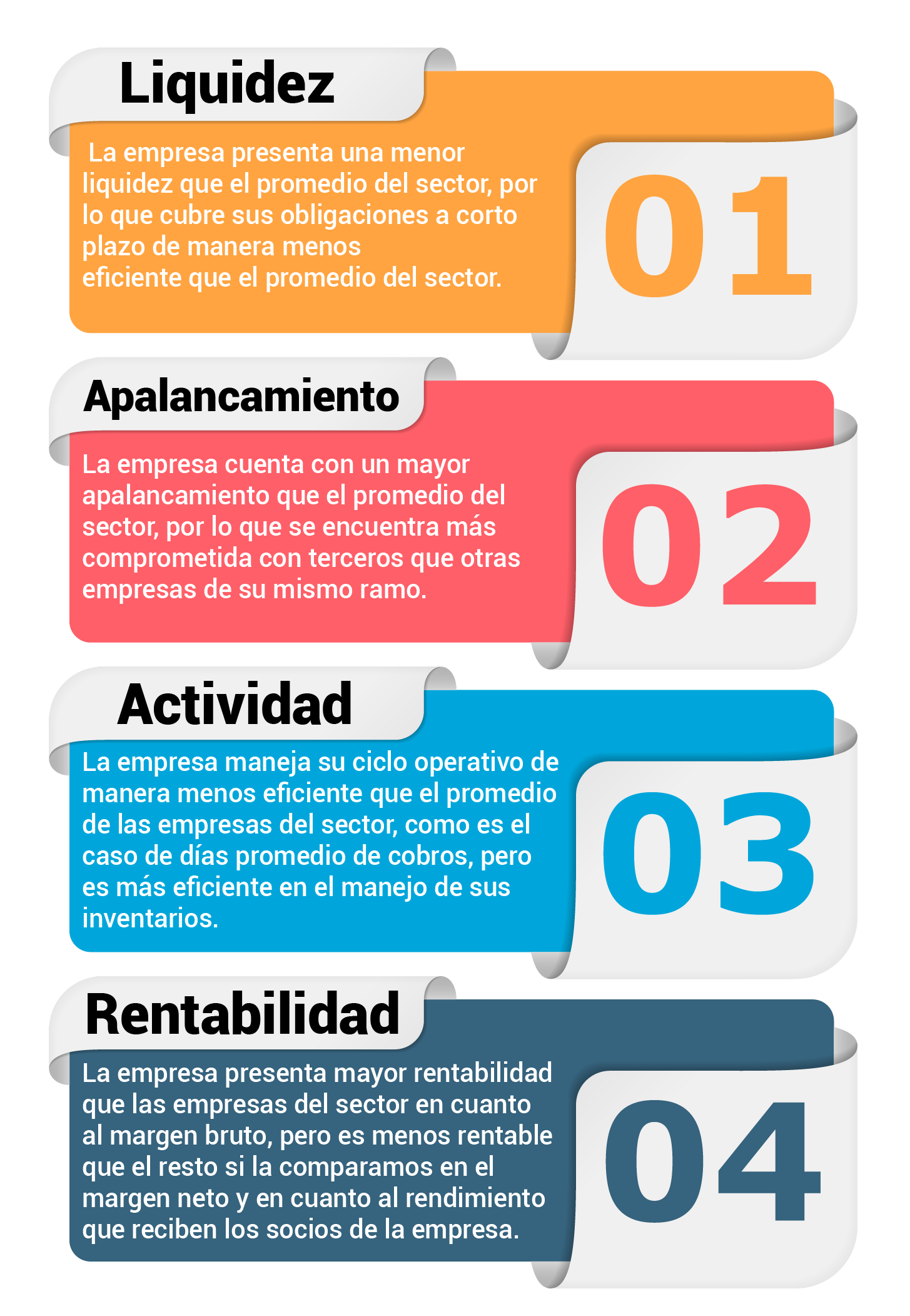

Considerando la información financiera obtenida, Grupo Bimbo (2017) llegó a las siguientes conclusiones de su desempeño financiero:

- Ventas Netas. Se elevaron un 15.0% debido al beneficio cambiario generado por Norteamérica, Latinoamérica y Europa, así como al crecimiento orgánico en México y a la adquisición de Donuts Iberia.

- Utilidad Bruta. La disminución en los costos de las materias primas en Norteamérica, Latinoamérica y Europa contribuyeron al incremento del 16.6% y a la expansión de 70 puntos base en el margen, el cual se ubicó en un 54.0%.

- La utilidad antes de otros ingresos y gastos aumentó a 23.1%, con una expansión de 60 puntos base en el margen. Lo anterior derivado del beneficio de eficiencias en la cadena de suministro e iniciativas de control de gastos en México, por ejemplo, el Presupuesto Base Cero, junto con menores gastos de distribución en Norteamérica y Europa. Lo anterior fue contrarrestado por mayores gastos administrativos y de mercadotecnia en Norteamérica. Este último, con el objetivo de impulsar el crecimiento de las marcas estratégicas. Asimismo, se elevaron los gastos generales en Latinoamérica, debido en parte a la apertura de una planta en Córdoba, Argentina.

- La utilidad de operación aumentó 28.1% con respecto al año anterior, mientras que el margen se expandió 80 puntos base. Esto se atribuye fundamentalmente al beneficio en el margen bruto antes mencionado, a la reducción en los gastos de reestructura en Estados Unidos y Europa, junto con una disminución en el renglón de otros gastos en México, Norteamérica y Europa.

- La utilidad neta mayoritaria creció 14.1%, en tanto que el margen registró una ligera disminución de 10 puntos base, para finalizar en 2.3%. Esto, debido a los cargos no monetarios antes mencionados y al aumento en la tasa efectiva de impuestos.

Como puedes ver, el desempeño financiero de la empresa se analiza desde diferentes perspectivas: La ganancia, los resultados operativos, las ganancias sobre el costo de producción, entre otras, de ahí la importancia de establecer las razones operativas del éxito financiero de la empresa, con la finalidad de explotar las ventajas competitivas que están dando como resultado obtener un rendimiento superior al promedio, con la finalidad de mantenerlas en el tiempo.