Contexto

La industria hotelera y la flexibilidad de los presupuestos

De acuerdo con el Departamento de Desarrollo Económico y Competitividad del Gobierno Vasco (2015), el sector turístico es uno de los pilares del desarrollo económico de los países y de las ciudades. Los ingresos por turismo, sin considerar el transporte, suponen una tercera parte del valor de los intercambios mundiales, lo que en cifras representa el 8% del total mundial de exportaciones de bienes y más del 35% del total mundial de exportaciones de servicios.

De acuerdo a Delgado (2015) España ha desarrollado sus capacidades centrales en este sector como son recursos culturales, sus infraestructuras y la adaptación a los hábitos de consumo digitales que le permite ser el líder por primera vez en el ranking mundial de competitividad turística que elabora el Foro Económico Mundial.

Según el departamento de desarrollo económico y competitividad (2015) México es uno de los destinos más atractivos para el turismo mundial debido a la riqueza de sus recursos naturales y culturales, se estima que para el año 2020, habrá más de 44 millones de turistas en el mundo, de los cuales se captarán aproximadamente 3 millones en nuestro país.Según la Secretaría de Turismo, en 2016 México registró el arribo de 35 millones de turistas internacionales, lo que le permitió pasar del noveno al octavo lugar. Esto tuvo como consecuencia el ascenso a una posición en el ranking de la OMT para ubicarse por encima de Tailandia y de Turquía. Nuestro país también avanzó dos lugares, del 16 al 14, en el ranking mundial de la OMT, por concepto de ingreso de divisas, al obtener un monto de 19 mil 600 millones de dólares en 2016.

La OMT destacó que los países que más turistas recibieron en 2016 fueron: Francia, Estados Unidos, España, Italia, Reino Unido, Alemania, México, Tailandia y Turquía. Los análisis de la OMT ubican a México como el segundo país que más turistas recibió en el continente americano durante 2016, sólo detrás de Estados Unidos.

De continuar la tendencia de crecimiento en la actividad turística de nuestro país, al término de la administración del presidente de la república, Enrique Peña Nieto, México podría escalar dos posiciones más en el ranking mundial.

De lo anterior, se desprende la importancia de que los hoteles tengan servicios accesibles y ofrezcan la mejor oferta precio-valor, preparándose para adecuar sus esfuerzos de manera expedita para las necesidades del cliente.

De acuerdo a Hoteles Villa Florida (2016) señala que en su caso, la cadena ofrece crear una experiencia memorable y de calidad en su estancia en cualquiera de sus hoteles, los cuales se encuentran instalados en tres ciudades al noreste de la Ciudad de México, Puebla, Córdoba y Veracruz; en todos los hoteles se cuenta con el servicio más amplio en cuanto a instalaciones, personal y equipo audiovisual, lo que da la posibilidad de ser una opción viable tanto para el turismo de diversión y playa en las ciudades de Córdoba y Veracruz, así como el colonial y de negocios en la ciudad de Puebla.

Al mostrarse en medio de un ambiente tan dinámico para esta ciudad, el gerente del hotel debe establecer las políticas conducentes que le permitan captar esa demanda adicional y ser una de las opciones principales para el hospedaje, utilizando estrategias tanto de costos como de servicios, siempre en coordinación con el corporativo de la empresa.

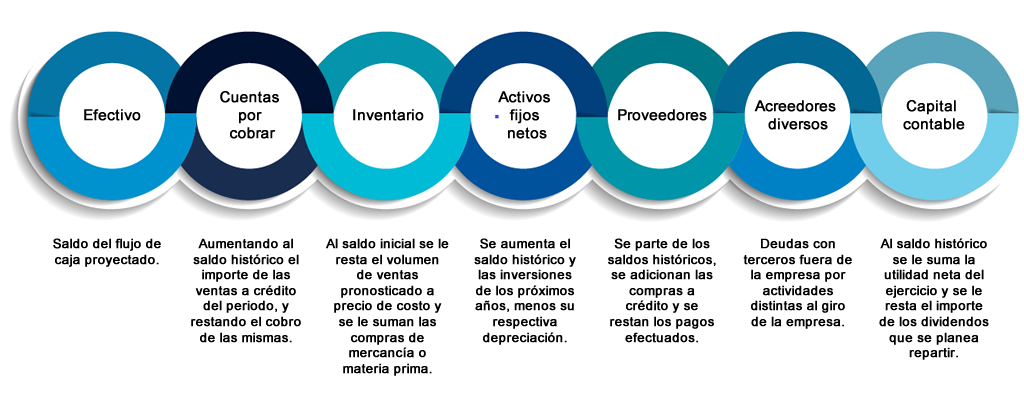

De acuerdo a la Universidad de las Palmas de la Gran Canaria (2016) los presupuestos son una herramienta de suma importancia para que las empresas hoteleras puedan alcanzar sus objetivos. Considerando el entorno económico en el que interactúan actualmente las organizaciones, se debe contar con los documentos que presenten los estándares a alcanzar, uno de ellos es el presupuesto. Existen diversas formas de estimar los datos que se deben reflejar en este documento, pueden ser métodos de tendencia anual móvil, método de análisis exponencial, presupuesto base cero, entre otros; por lo cual es necesario contar con una base de datos estadísticos confiables y rigurosos, ya que es el resultado de un sistema contable y administrativo robusto.

Para Horngren, Datar y Rajan (2012), el desempeño de un hotel es responsabilidad del gerente general y del contralor de cada establecimiento; los pronósticos y los presupuestos se preparan en forma anual y en función de ellos se evalúa el desempeño durante ese periodo, tanto de la organización como de los integrantes de la misma; su preparación inicia con el director de ventas, el cual es responsable de todos los ingresos en función de los cuales giran todos los demás presupuestos, éstos incluyen las habitaciones del hotel, las convenciones, las bodas y demás eventos, las salas de reunión para juntas y conferencias, los alimentos y las bebidas.

El contralor determina los costos estándar que se basan en el precio a cobrar por habitación ocupada, el cual es la base para formar el presupuesto de ingresos por estancia de los huéspedes en las habitaciones; así mismo, se establecen otros costos estándar para calcular, relacionados con los salones para eventos y de los alimentos y bebidas. El presupuesto de ventas se relaciona con todos los gastos operativos que se deben erogar para realizar las actividades relacionadas con los ingresos, enviándose a la oficina matriz corporativa; una vez autorizado, se mide el presupuesto de ventas contra el desempeño mensual real del hotel.

En su operación propia, los gerentes se reúnen diariamente para revisar el desempeño actual en relación con lo planeado, contando con la flexibilidad para ajustar los precios de las estancias, si las circunstancias así los señalan; se debe mencionar que este ajuste es muy importante cuando el hotel presenta cambios imprevistos en las tasas de ocupación. De manera mensual, su desempeño real se compara contra el presupuesto autorizado, el contralor de cada hotel recibe un informe que proviene de la oficina matriz, el cual muestra cuál ha sido su desempeño con respecto al presupuesto, así como el comparativo contra las otras unidades de la empresa. Se debe hacer notar que cualquier idea para mejorar los ingresos o reducir los costos se comparte de manera regular entre el cuerpo directivo con la finalidad de ser aplicada en caso de que sea viable.

Como puedes ver, el proceso presupuestal es una actividad que implica a todos los miembros de la organización, su elaboración, gestión y control es fundamental para que la empresa pueda alcanzar sus objetivos, estratégicos, tácticos y operativos (Consultorio contable, s.f.). Por tal motivo, los mandos directivos deben implementarlo, ya que en la actualidad es inconcebible que una empresa medianamente organizada no trabaje con presupuestos a uno u otro nivel. Como lo señala un dicho muy difundido en el entorno empresarial: Aquella empresa que deja de planear, de hecho, está haciendo un plan para el fracaso.