9.1 Costo promedio ponderado de capital

En economía y contabilidad, el costo del capital es el costo de los fondos de una compañía (deuda y capital) o, desde el punto de vista del inversionista, "la tasa de rendimiento requerida sobre los valores existentes de una compañía en cartera" (Brealey, Myers, y Allen, 2015). Se utiliza para evaluar nuevos proyectos de una empresa. Es el rendimiento mínimo que los inversores esperan para proporcionar capital a la empresa, estableciendo así un punto de referencia que un nuevo proyecto tiene que cumplir. Por su parte, Iturrioz (2016) lo explica de otra forma, al señalar que es el rendimiento promedio requerido por los inversionistas de la empresa, el cual debe pagarse para atraer dichos fondos, por lo tanto:

- La tasa de rendimiento requerida, r, de la empresa.

- La tasa de rendimiento, la cual debe ganarse sobre los fondos invertidos para cubrir el costo de financiamiento, así como de las inversiones; también se conoce como tasa del costo de oportunidad.

Ross, Westerfield, y Jordan, (2014), señalan que, en términos estrictamente financieros, si una empresa no genera valor para los accionistas, es decir, si no obtiene rendimientos superiores al costo de capital, está dejando de cumplir su razón de ser. Para corroborar esta afirmación se requiere valuar el costo de las fuentes de financiamiento de la organización, los cuales se ven reflejados en la estructura financiera de la empresa, elaborando los cálculos que se requieren para determinar su costo, así como un indicador gerencial que debe ser incluido en todos los informes financieros como nota complementaria, describiendo la metodología utilizada para conocimiento de los interesados.

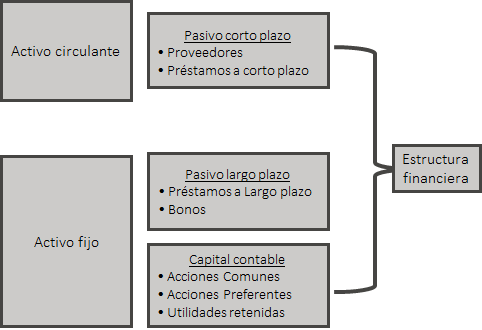

A continuación, se presentan los posibles componentes de la estructura financiera de una empresa y su distribución en los respectivos rubros de pasivo y capital (Figura 1):

- Proveedores.

- Préstamos a corto plazo.

- Préstamos a largo plazo.

- Obligaciones.

- Acciones comunes.

- Acciones preferentes.

- Utilidades retenidas.

De acuerdo a Brealey (2015) existen varias teorías para determinar la estructura de capital-deuda óptima, sin embargo, las reglas básicas son:

- Debe asegurarse que la generación de flujo de efectivo sea suficiente para el pago de los intereses, además del resto de los pasivos de corto plazo.

- Cada proyecto debe asegurar el pago de su financiamiento y asegurar que su retorno sea mayor al WACC.

- El subsidio entre productos sólo debe darse cuando la correlación sea 1 entre dichos proyectos.

Deberá utilizar al máximo posible las líneas de crédito de fomento que existan para su segmento en particular, en una proporción que medida con los adecuados indicadores de cobertura señalen que no existe un alto riesgo financiero, mezclándolo con capital propio, es decir, acciones comunes, preferentes y retención de utilidades para minimizar el costo de capital o, en su caso, distribuir el riesgo entre todas las fuentes de financiamiento. El costo de capital es además indispensable en la evaluación de nuevos proyectos de inversión, en la valuación de empresas que se encuentran en funcionamiento en la actualidad, así como para evaluar el ambiente de negocios, con los posibles costos asociados.

De ahí se deriva la pregunta: ¿Cuánto cuesta la estructura financiera de la empresa? Lo que se responde con el cálculo del costo promedio ponderado de capital (WACC) el cual es una medida financiera, cuyo propósito es englobar en una sola cifra, expresada en términos porcentuales, el costo de las diferentes fuentes de financiamiento que usará una empresa para fondear algún proyecto en específico (Barajas, 2013).

Ross, et al. (2014) explican que el capital es un factor de producción necesario y, al igual que cualquier otro factor, tiene un costo. El costo de cada componente se denomina costo componente, la lógica del promedio ponderado del costo de capital se basa principalmente en determinar cuáles son los diferentes tipos de deuda, las acciones preferentes y el capital social son los componentes de capital. En el WACC se debe tomar en cuenta que las proporciones de deuda, acciones preferentes, utilidades retenidas y capital contable común, fijadas como meta, junto con los costos componentes de capital, se utilizan para calcular el promedio ponderado del costo de capital; éste representa el costo promedio de cada unidad monetaria de financiamiento, sin importar su fuente, que la empresa utiliza para adquirir activos o contar con recursos excedentes.

Asimismo, representa el rendimiento mínimo que la empresa necesita obtener sobre sus inversiones (activos) para mantener el nivel de su riqueza y se obtiene como el rendimiento ponderado del costo de capital y el costo de la deuda (Ecuación 1).

Ecuación 1:

Grado de apalancamiento operativo (GAO)

Wd *rd(1-t) +Wps * rps + Ws * rs +We * re

Donde:

- rd= es la tasa de interés sobre la deuda de la empresa= costo componente de la deuda antes de impuestos.

- wd = es el porcentaje de la deuda con respecto al total de las fuentes de financiamiento.

- rdt= rd(1-t)= costo componente de la deuda después de impuestos, donde t es la tasa fiscal marginal.

- rps= es el costo componente de las acciones preferentes.

- wps= es el porcentaje de las acciones preferentes con respecto al total de las fuentes de financiamiento.

- re= es el costo componente de las utilidades retenidas (o capital interno).

- we= es el porcentaje de las utilidades retenidas con respecto al total de las fuentes de financiamiento.

- re= es el costo componente de capital externo obtenido mediante la emisión de acciones comunes.

- we= es el porcentaje del capital externo obtenido mediante la emisión de acciones comunes.

Si una empresa cuenta una deuda a corto plazo de 750,000 y su costo es del 15.0%, el capital social es de 825,000 y los dividendos pagados han sido del 10% promedio; las utilidades retenidas a los socios son de 125,000 a los cuales se les prometió pagar el 12.5%, por su parte el monto de las acciones preferentes es de 300,000 y la tasa de rendimiento anual promedio es 7.0% ¿Cuál es el costo promedio ponderado de capital de la empresa?

Se determina el porcentaje de la fuente de financiamiento, el monto de la deuda a corto plazo es de 750,000 y el total de las fuentes de financiamiento es de 2,000,000, por lo tanto el porcentaje de la fuente de financiamiento es 750,000/2,000,000 (=) 0.375 ≈ al 37.50%, de esta manera se calcula lo siguiente:

| Componente de capital |

|

% de la |

| La estructura financiera |

Importe |

Estructura |

| Deuda a corto plazo |

750,000 |

37.5% |

| Capital Social |

825,000 |

41.3% |

| Utilidades retenidas |

125,000 |

6.3% |

| Acciones preferentes |

300,000 |

15.0% |

| Total de las fuentes de financiamiento |

2,000,000 |

100.0% |

Sustituyendo en la ecuación 1

37.5% (x) 15%(1-.4) (+) 15% (x)73.0% (+)6.3% (x) 12.5% (+) 41.3% (x) 10% = 9.338%

Por lo tanto, el costo promedio ponderado de capital de la empresa es de 9.338.%, lo que representa el promedio del costo de todas las fuentes de financiamiento.

9.2 Costo de la acciones preferentes

Costo de las acciones preferentes rps

Grant (2013) describe las acciones preferentes explicando que éstas tienen las características de acciones y de bonos, en el sentido de que pagan un dividendo al inversionista y también representan una parte proporcional del capital de la compañía, aunque con un tratamiento diferente al ofrecer un rendimiento cierto en comparación con las acciones comunes. Los inversionistas orientados hacia las ganancias prefieren este tipo de acciones, a pesar de que no ofrecen un rendimiento tan alto como los bonos que ofrecen las empresas; adicionalmente, tienen la ventaja de que son mucho más líquidas que los bonos de la misma calidad. Los inversores pueden obtener rendimientos más seguros con acciones preferentes, calculando su valor justo de mercado, antes de tomar una decisión de compra o venta.

Ross, et al. (2014) señalan que es la tasa de rendimiento que los inversionistas requieren sobre las acciones preferentes de la empresa: La rps se calcula al dividir los dividendos preferentes,, Dps entre el precio neto de emisión NP. Constituyen un híbrido entre la deuda y el capital propio (acciones comunes). En la práctica se comportan como deuda. Además de las características de acciones comunes, las preferentes tienen un dividendo prioritario, independiente del resultado que se obtenga para los accionistas comunes y su costo se calcula por medio de la ecuación 2.

Ecuación 2

Costo de las acciones preferentes

rps = dp / NP

Donde:

- rps= rendimiento de las acciones preferentes

- dp= dividendo preferente

- NP= precio neto

Por lo tanto, el costo de la acción preferente es igual al rendimiento de los dividendos, adicionalmente se debe considerar que este tipo de acciones se calculan de la misma manera que los bonos de las empresas corporativas; por lo tanto, el bono de una acción preferente se estima determinando el rendimiento requerido de otras acciones preferentes que se calculan de manera similar.

Calculemos el costo promedio de acciones preferentes emitidas por una empresa del sector industrial dedicada a la producción de materiales de construcción, según la siguiente liga de la BMV:

https://www.bmv.com.mx/es/emisoras/estadisticas/CERAMIC-5206

La empresa emitió la serie B de acciones con un valor a par de $50, que se cotiza en $47.1 que pagó $5.92:

| Primera emisión

|

|

| Dividendo preferente |

5.92 |

| Valor de la emisión |

47.1 |

| Costo de la acción preferente |

12.57% |

Por lo tanto, el costo estimado para la acción preferente es de 12.57%.

9.3 Costo de las utilidades retenidas

De acuerdo con Gerencie.com (2016), las utilidades retenidas hacen referencia a la parte de los dividendos que no han sido distribuidos entre socios o accionistas. Cuando se determina la utilidad del ejercicio de un año determinado, se procede a distribuirlas entre los socios de la empresa, considerando las condiciones de mercado en algunos casos, la asamblea de accionistas decide no distribuir todas las utilidades, dejando parte de ellas, en algunos casos puede retener la totalidad. Una de las razones por las que se retienen las utilidades, es para proteger la liquidez de la empresa; en el caso de que no se entregue la totalidad de las utilidades a los socios, la empresa puede incrementar su capital de trabajo para realizar inversiones o para pagar los cargos financieros derivados de las deudas adquiridas, disminuyendo así los costos financieros.

Se deben hacer algunas observaciones con respecto al costo de las utilidades retenidas, o capital interno (rs):

- Es la tasa de rendimiento requerida por los accionistas sobre el capital social de una empresa.

- Se debe considerar el principio del costo de oportunidad, las utilidades después de impuestos literalmente pertenecen a los accionistas.

- La empresa debería obtener un rendimiento sobre las utilidades que retiene, al menos de la misma magnitud del rendimiento que los mismos accionistas podrían recibir sobre otras inversiones del riesgo comparable.

La retención de utilidades es una de las formas más comunes de la empresa para obtener financiamiento, debido a que es una fuente segura, limita la salida de dinero, evitando que la compañía busque una fuente de financiamiento alterna, que eventualmente puede resultar más cara. Se debe recalcar que las utilidades retenidas permanecen en el capital contable de la empresa, en tanto no sean distribuidas a los socios.

En términos estrictamente financieros, la única razón que justifica la retención de utilidades por parte de una empresa es su capacidad de obtener rendimientos superiores a la tasa de rendimiento de cada uno de los accionistas o al costo de oportunidad debidamente analizado; en caso contrario, debería entregar utilidades y dejar que cada accionista disponga a su manera del monto repartido. En la práctica, la decisión resulta fácil cuando se trata de compañías creadas por unos pocos socios, situación muy común considerando que una gran cantidad de empresas cuenta con estas características, en el caso de compañías públicas (las cuales cotizan en el mercado de valores), la gerencia debe sustentar con cálculos técnicos una decisión de este tipo, en cuyo caso el costo se estima con la tasa de rendimiento requerido por los accionistas, para lo cual se pueden utilizar diversos métodos.

Ross, et al. (2014) señalan que el rendimiento requerido por los accionistas se puede determinar considerando las variables económicas disponibles en el mercado, por lo tanto los recursos que las empresas pueden obtener de sus accionistas y que se deben compensar de acuerdo con lo establecido en el Capital Asset Pricing Model (CAPM) o modelo de valuación de activos de capital.

Adicionalmente como ya se ha señalado las empresas recurren también a financiamientos formales mediante emisiones corporativas de deuda que constituye la mayor parte de su rubro de pasivos dentro del balance general. Por lo tanto, el método de CAPM que presupone una tasa de rendimiento requerida, se puede utilizar para determinar el costo de las utilidades retenidas (rs) establecido en la ecuación 3.

Ecuación 3

Modelo de valuación los activos de capital

rs= rlr+(rm-rlr)*β

Donde:

- rs= costo de las utilidades retenidas

- rlr= tasa libre de riesgo

- rm= rendimiento del mercado

- β= beta de la acción con respecto al mercado

Para realizar el cálculo del costo de las utilidades retenidas, consideremos una entidad financiera dedicada al crédito hipotecario con una beta de 0.46, la tasa libre de riesgo es del 7.6% y el rendimiento del mercado es del 16.25%.

Sustituyendo en la fórmula:

11.58%= 7.6%+(16.25%-7.6%)0.46

Por lo tanto, el costo de la acciones retenidas debe ser el 11.58% de la cantidad mínima que le deben ofrecer a los accionistas por no repartirles las utilidades.

Consideraciones finales con respecto al costo de las utilidades retenidas:

- A pesar de que el método produce aparentemente una estimación precisa, en realidad tiene varios problemas.

- Primero, si los accionistas de una empresa no están bien diversificados podrían estar preocupados por si el riesgo total y no sólo por el riesgo de mercado.

- Además los valores estimados suelen ser muy difíciles de obtener.